华虹半导体披露业绩!Q4收入再创新高

日前中芯国际(00981.HK)已经率先披露了2025年业绩快报,引起了广泛关注。

而于2月12日盘后,在2025年香港财富管理高峰论坛暨第十二届“港股100强”颁奖典礼上斩获两项大奖的另一家芯片代工巨头——华虹半导体(01347.HK)也披露了2025年第四季度业绩情况,表现不俗。

四季度业绩究竟如何?

从核心财务数据来看,2025年全年,华虹半导体实现销售收入24.02亿美元,同比增长19.9%,规模稳步攀升;毛利率为11.8%,同比提升1.6个百分点,盈利能力持续改善。全年母公司拥有人应占利润为5488.1万美元,同比下降5.6%。

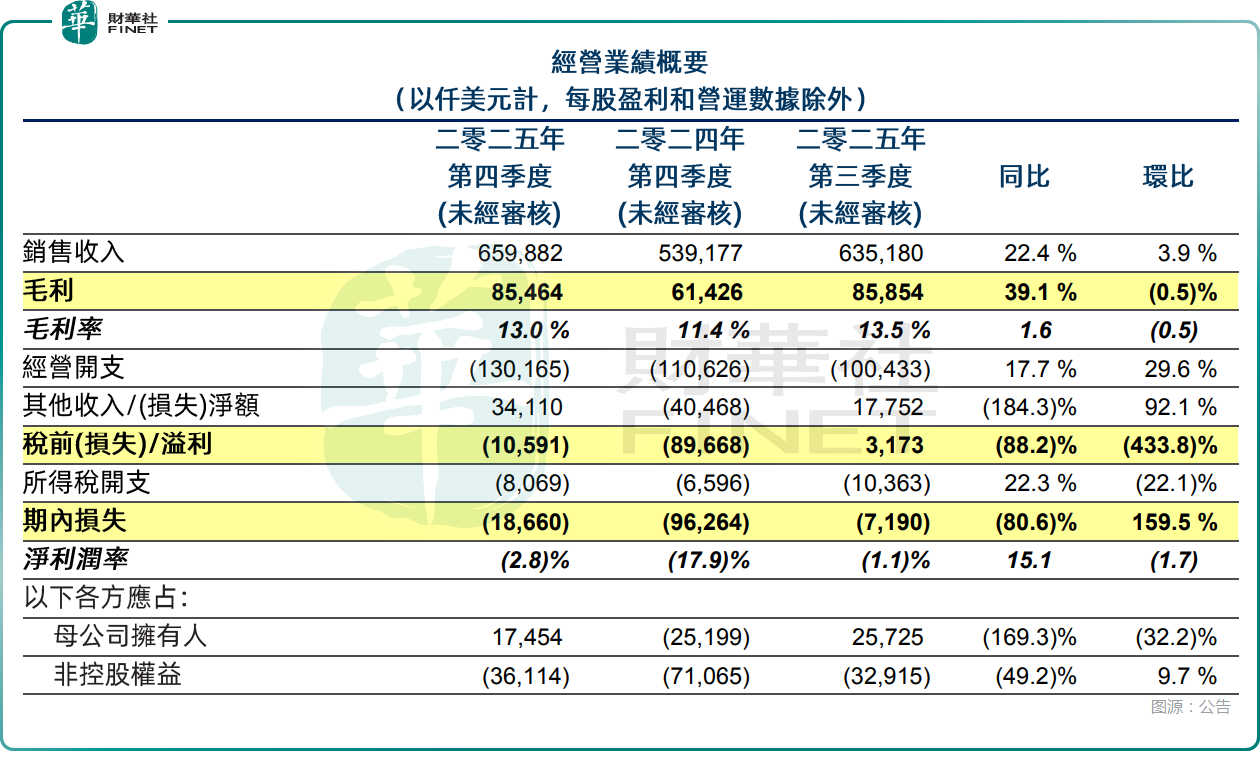

其中,单季度来看,第四季度销售收入为6.60亿美元,不仅环比增长3.9%,同比增幅更是达到22.4%,销售收入再创历史新高,主要得益于付运晶圆数量上升及平均销售价格上涨;当季毛利率升至13.0%,环比下降0.5个百分点,同比上升1.6个百分点。期内母公司拥有人应占利润为1745.4万美元,上年同期为亏损2519.9万美元,上季度为利润2572.5万美元。

对比而言,中芯国际的多指标仍要更强。数据显示,第四季度,中芯国际实现销售收入24.89亿美元,环比增长4.5%,同比增长12.8%,再创单季度新高;毛利率为19.2%,较2025年第三季度的22.0%下滑2.8个百分点;公司拥有人应占利润1.73亿美元,环比下降9.9%,同比大幅增长60.7%。

华虹半导体董事会主席兼总裁白鹏评论道:“华虹半导体2025年第四季度销售收入再创历史新高,单季度毛利率为13.0%,均符合指引预期。全年,公司实现销售收入24.02亿美元,毛利率为11.8%,同比均实现增长并符合管理层预期。在全球半导体市场受AI及其相关产品需求拉动、国内消费类需求回暖的背景下,公司产能维持高位运行,处于晶圆代工企业领先水准。”

这些数据也值得关注

从出货量来看,全年折合8英寸晶圆付运量为538.4万片,同比增长18.5%;第四季度折合8英寸晶圆付运量达144.8万片,同比增长19.4%,环比增长3.4%,

产能是晶圆代工企业的核心竞争力,华虹半导体2025年产能利用率持续处于行业领先水平,全年产能利用率达106.1%,较2024年提升6.6个百分点,其中第四季度的产能利用率为103.8%。

对比来看,中芯国际2025年全年平均产能利用率为93.5%,四季度提升至95.7%。

虽然号称是“代工双雄”,但华虹半导体凭借差异化的特色工艺布局,实现了更高的产能利用率,体现出其产品在细分市场的需求热度。

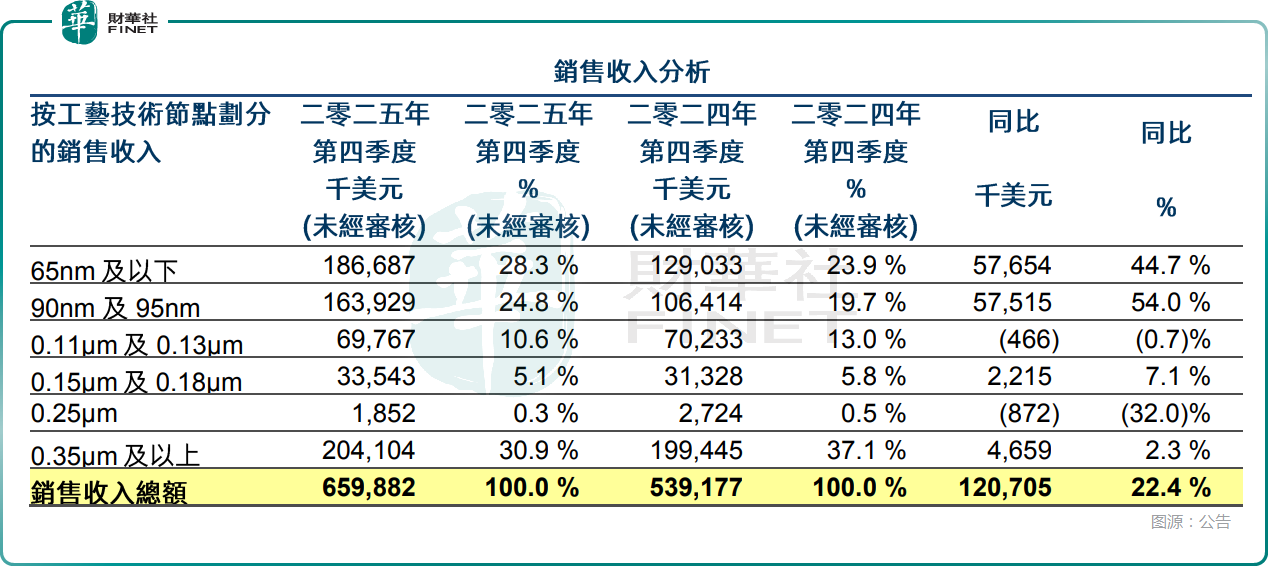

产品结构的持续升级,是华虹半导体业绩增长的核心驱动力。其中,2025年第四季度,65纳米及以下工艺收入同比大增44.7%,该工艺主要应用于闪存、MCU、CIS及RF等产品的需求增加;90/95纳米工艺收入同比增长54.0%,来源于MCU、智能卡芯片等产品的需求增加,两大核心工艺的快速增长,推动公司产品结构持续升级。

按技术平台划分,2025年第四季度,模拟与电源管理销售收同比增长40.7%;嵌入式非易失性存储器销售收入同比增长31.3%,主要得益于MCU及智能卡芯片的需求增加;独立式非易失性存储器销售收入同比增长22.9%,主要得益于闪存产品的需求增加。

华虹半导体董事会主席兼总裁白鹏在公告中称:“通过优化产品组合及降本增效,公司各特色工艺平台均表现强劲,尤其是独立式闪存和电源管理平台,有力支撑了公司业绩增长与利润率上升。”

资本开支方面,2025年第四季度,公司资本开支达6.33亿美元,持续的资本投入为产能扩张和工艺升级提供了坚实支撑。

下一季业绩展望稳健

对于2026年第一季度,华虹半导体给出了稳健的业绩指引,预计第一季度销售收入在6.5亿美元至6.6亿美元之间,维持在单季度高位水平;毛利率维持在13%至15%之间,业绩有望延续稳增态势。

华虹半导体董事会主席兼总裁白鹏还表示:“公司将通过创新和快速迭代,持续高度聚焦于打造世界级特色工艺技术平台,并深化与国内外战略客户的合作。公司有信心在全球半导体产业变局中把握增长机遇,力争达到股东的长期期许。”

总的来看,华虹半导体披露的2025年全年“成绩”及2026年一季度的指引都比较稳健。

而从资本市场的反馈来看,截至发稿时间,其A股在2月13日小幅上涨1.8%,港股则微涨0.85%,表现平淡。不过,如果从2025年至今的表现来看,其A股累涨逾180%,港股更是累涨近360%,表现要强于中芯国际。