宏观市场 | 需求放缓,物价平稳——12月宏观经济指标预测与1月政策前瞻

2025年12月的主要宏观数据将在2026年1月10日前后陆续发布。我们在此对相关宏观数据进行前瞻,并以此为基础对2026年1月的政策情况给出研判。

数字格局:需求放缓,物价平稳。增长方面,港口货物、集装箱吞吐量指向12月出口放缓;受以旧换新需求透支影响,社会消费品零售同比或进一步回落;固定资产投资累计同比降幅或继续扩大。预计第四季度GDP同比在4.5%左右。物价方面,12月CPI同比或与上月持平,PPI同比或小幅提高0.1个百分点。融资方面,12月新增贷款规模或好于上月,但信贷与社融余额同比继续回落。

情绪预期:等待新主线。在中央经济工作会议定调、基金销售新规落地后,市场预期逐步修正,等待新的交易主线。

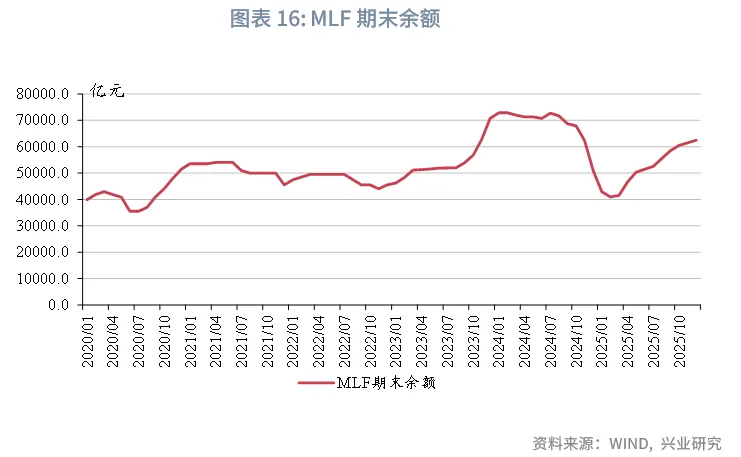

政策预期:关注春节前降准窗口。12月末,3个月与6个月合计买断式逆回购余额达到6.50万亿元,MLF期末余额达到6.25万亿元,规模位于历史较高水平。结合缴准规模的上升,2026年春节前或有降准操作。

工业增加值同比:5.8%,较上月上升1.0个百分点

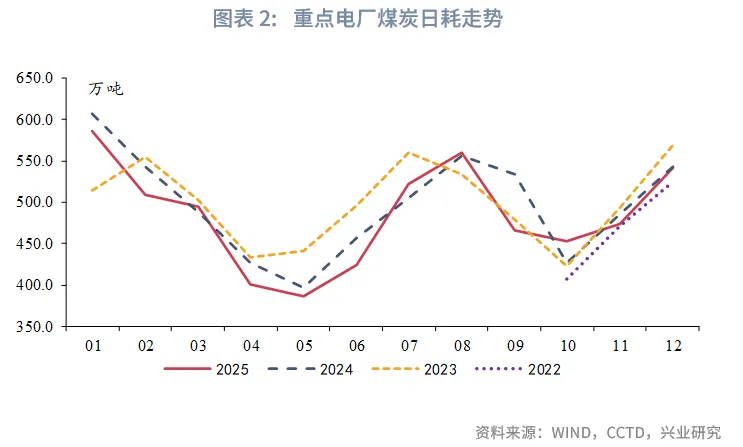

临近年末企业冲刺生产目标,赶工效应或支撑12月工业增加值增速季节性走高。能耗方面,CCTD数据显示,12月重点电厂煤炭日耗环比大幅增加14.5%,表明年末生产活动景气度较高。物流方面,考虑到2024年12月“抢出口”的高基数,高速公路货车通行量和铁路货运量同比表现呈现出韧性。重点行业中,汽车全钢胎开工率维持近年同期高位,同比提高5.5个百分点。综合考虑年末赶工和基数效应,12月工业增加值同比增速有望回升。

出口同比:2.0%,较上月下降3.9个百分点

进口同比:0.5%,较上月下降1.4个百分点

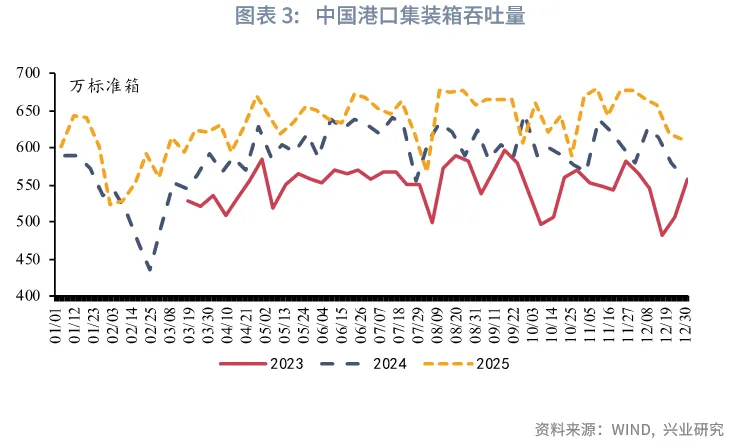

在出口方面,港口高频数据显示,12月港口货物、集装箱吞吐量同比较上月小幅下降,但总体仍具韧性。而从对美出口来看,11月美国对华“芬太尼关税”下降以来,中国至美国集装箱预定量同比未显明显回升,或和去年基数较高以及发货旺季已过有关。考虑到去年同期基数抬升的影响,预计12月出口增速将较前值回落至2.0%。

在进口方面,12月国际油价进一步下行,原油进口或进一步拖累进口读数。12月澳大利亚对我国铁矿石发货量同比转负,显示铁矿进口需求亦有所走弱。集成电路或仍是进口增长的主要支撑,12月韩国前20日出口同比增长6.8%,或显示集成电路进口增速仍有韧性。综合来看,12月进口同比或小幅回落至0.5%。

固定资产投资同比:-3.3%,较上月下降0.7个百分点

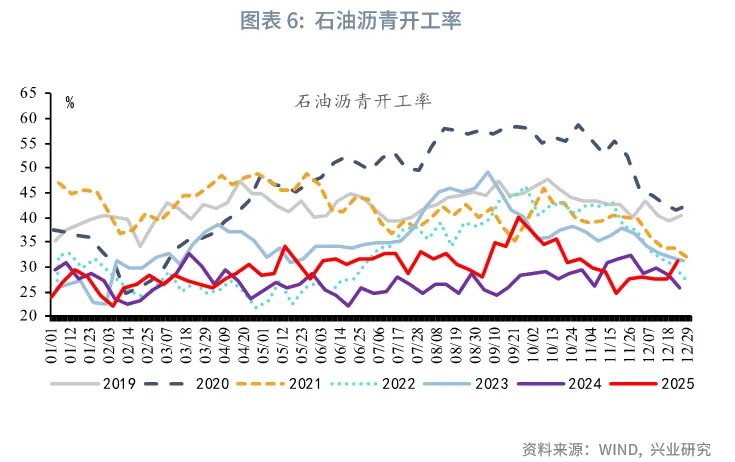

基建投资方面,11月基建相关财政支出当月跌幅收窄,显示财政对基建支撑有所加强,同时12月石油沥青、水泥发运率等高频实物工作指标皆有回升,亦表明12月基建投资或延续边际改善。房地产投资方面,12月30城新房销售面积降幅较上月小幅收窄,但降幅仍在30%左右,10城二手房销售面积降幅则有所扩大,百城土地成交仍低位运行,房地产投资降幅扩大或仍延续。制造业投资方面,11月工业企业利润当月降幅扩大至13.1%,盈利不足仍将制约企业投资意愿。制造业盈利呈现新、旧动能分化,装备制造业和高技术制造业的盈利表现更佳。在制造业数智化转型和人工智能快速发展的背景下,制造业新动能的投资支撑作用或将逐步显现。

社会消费品零售同比:0.6%,较上月下降0.7个百分点

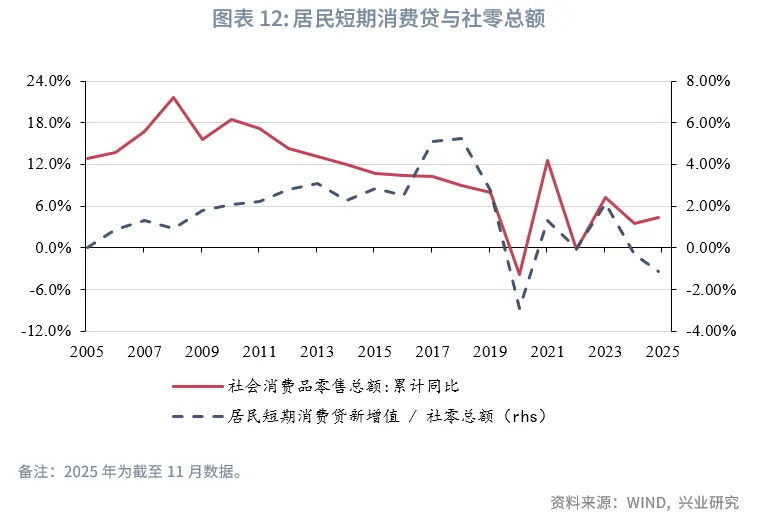

受换新需求透支、年末补贴额度告罄影响,叠加上年高基数,12月社会消费品零售同比或进一步回落。家电方面,10月限额以上家电音像零售额仅低于2024年同期(高于其他年份同期),11月进一步回落至往年同期水平以下,表明同比转负的原因从高基数转变为需求透支。汽车方面,尽管新能源汽车购置税免征政策将于年底到期,但年末冲刺效应偏弱,乘联会预测12月乘用车零售同比或下降12.7%。网购物流方面,12月前四周邮政快递揽收量同比降至1.6%,再度刷新2024年3月有数据以来最低值。综合考虑上年基数效应,社会消费品零售增速或有所回落。

GDP同比:4.5%,较上季度下降0.3个百分点

第一产业方面,10月、11月猪肉CPI同比低于第三季度中枢,表明生猪供给仍较为充足,第一产业GDP增速或不低于4.0%。第二产业方面,工业增加值同比增速放缓,低于第三季度当季同比5.8%,工业GDP或有所放缓;建筑业固定资产投资累计同比跌幅明显收窄,建筑业对第二产业GDP拖累作用有望减轻。第三产业方面,面对上年高基数,10月、11月服务业生产指数同比分别录得4.6%和4.2%,低于第三季度增速中枢5.7%。综合来看,第四季度GDP同比增速或放缓至4.5%。

PPI同比:-2.1%,较上月上升0.1个百分点

CPI同比:0.7%,持平上月

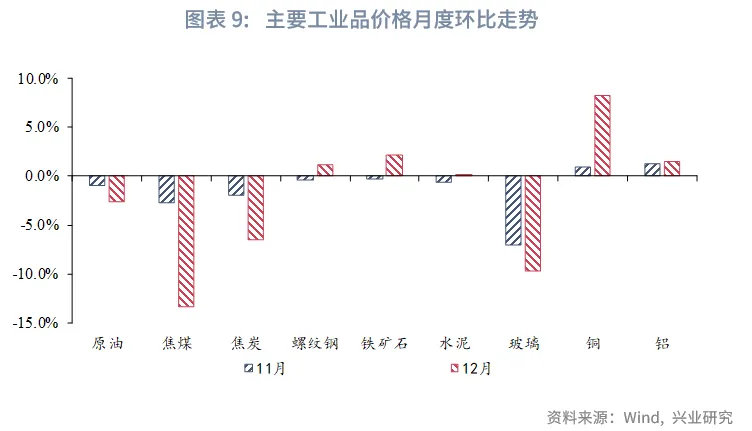

工业品方面,12月PPI同比或小幅回升。铜价方面,市场普遍担心特朗普政府可能在2026年对精炼铜加征进口关税,全球铜流动性向美国集中推升铜价,12月LME铜结算价突破12000美元/吨,创下历史新高。其他主要工业品中,焦煤、焦炭价格环比分别下跌13.3%和6.5%,玻璃价格环比下跌9.7%,跌幅较上月有所走阔。综合考虑PPI翘尾因素,12月PPI同比增速或较上月小幅回升。

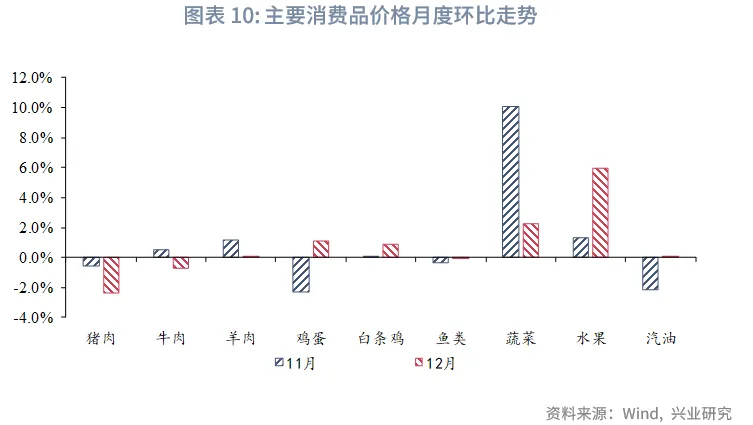

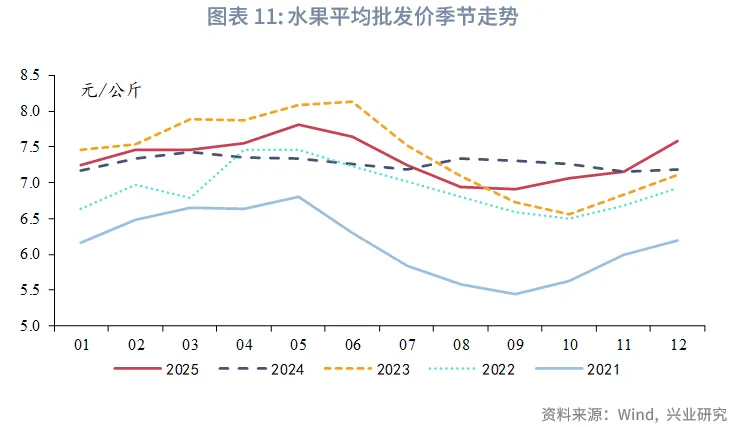

消费品方面,12月CPI同比增速或持平上月。临近年末猪企完成出栏目标,叠加腌腊季需求偏弱,12月猪肉价格环比下跌2.4%。天气影响减弱,产区切换和供应链衔接完成,蔬菜价格回归季节性,环比涨幅收窄至2.3%。水果价格环比上涨5.5%,位于近年同期高位。12月黄金价格再度迎来上涨,对CPI其他用品和服务拉动或进一步提高。综合考虑翘尾因素,CPI同比或持平上月。

新增人民币贷款:6900亿,较上月增加3000亿

新增社融规模:1.40万亿,较上月减少1.09万亿

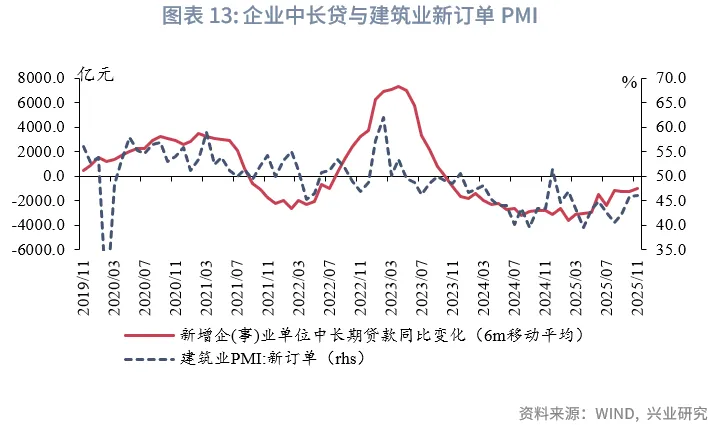

信贷方面,预计12月读数较上月有所恢复,但仍将明显低于季节性水平,同比下降0.1pct至6.3%。对应2025全年信贷约16.05万亿元,较上年少增2.04万亿元。居民部门方面,11月居民消费性短贷余额同比录得-5.9%,环比继续降低1.3pct,表明助贷新规扰动与居民降杠杆的逻辑进一步强化,预计12月的居民短贷也将持续偏弱;同时,地产市场提振幅度有限,12月1-25日的30大中城市商品房成交面积约785.0万平方米,虽然活跃度较11月有所提高,仍较去年同期下降25.6%,预计居民中长贷仅在边际层面小幅回暖。企业部门方面,12月高频数据显示基建实物工作量小幅修复,或指向新型政策性金融工具对中长贷的拉动作用逐渐显现。以石油沥青开工率为例,12月的月均值(截至12月25日)录得28.7%,环比、同比分别上升0.8pct和0.4pct,预计企业中长贷将有所支撑。

在基数上,2024年12月企业中长贷受化债等影响,当月仅新增400亿元,录得2015年以来最低值;而票据融资“冲量”显著,当月新增4500亿元,同比多增3000亿元,但企业部门整体仍低于2020-2024年均值。同时,2024年12月地产市场显著回暖,带动居民信贷当月新增3500亿元,接近于季节性水平。在当前规模情结淡化、消费信贷偏弱、地产有待提振的背景下,预计2025年12月同比读数将进一步下探。

社融方面,政府债错位的影响将愈发显著。预计12月新增1.40万亿元,对应全年新增社融约34.79万亿元,较上年多增2.53万亿元。根据截至12月25日的政府债数据和发行公告,预计12月净融资额5000亿元左右,同比回落约1.2万亿元,明显拖累社融读数。同时,作为支撑11月读数的科目,企业债预计在12月也将明显高于2020-2024年的均值-188亿元,延续在11月对社融的支撑作用,但作用相对有限。

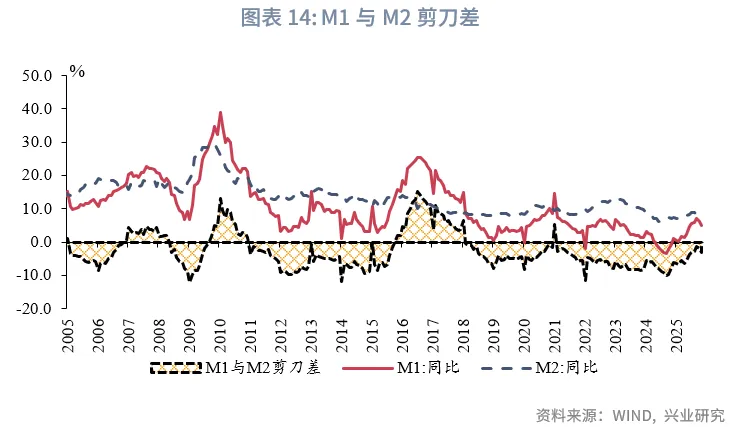

M1:3.8%,较上月下行1.1个百分点

M2:7.9%,较上月下行0.1个百分点

M1方面,预计12月将维持下降态势。基数效应方面,去年同期受大规模偿还债务影响,M1在2024年12月环比大幅新增3.7万亿元,将对2025年12月读数形成明显压制。同时,居民部门的降杠杆趋势仍在延续,预计12月M1增量将较为平淡,同比进一步回落。

M2方面,预计12月读数较上月下行0.1pct至7.9%。2025年以来财政净支出渠道、信贷投放渠道对M2的增量贡献“一增一减”,与社融增量的特征相一致,预计12月也将维持该趋势。11月财政支出力度已边际改善,预计12月财政端将类似于历史同期水平,主要由基建类科目支撑。在基数上,2024年12月财政发力,与信贷渠道形成对冲,M2增量(1.6万亿元)略低于2019-2023年均值。根据综合测算,12月M2同比下行至7.9%,M2与M1剪刀差进一步扩大。

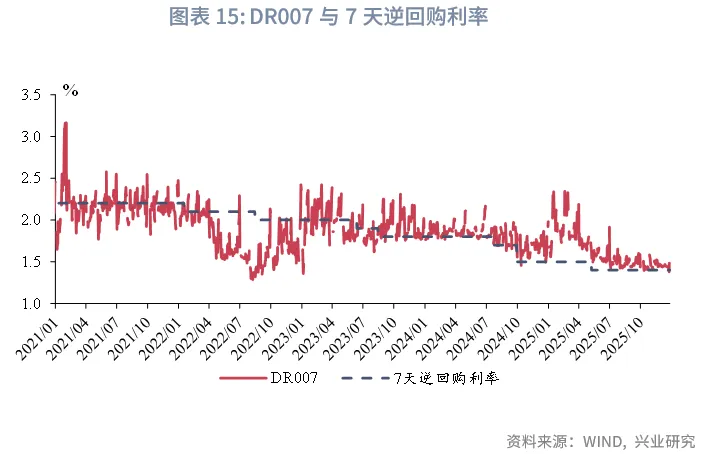

1月DR007:1.44%,较上月下行5bp

1月NCD 1Y收益率:1.55%,较上月下行10bp

2026年1月利率中枢预计小幅回落。一是元旦过后市场流动性往往转松;二是2026年春节较晚,在2月中旬,由此,跨春节假期的资金引发的利率波动对1月资金利率的影响较小。人民银行货币政策委员会2025年第四季度例会对于下阶段货币政策,表示仍将继续保持流动性充裕。在支持性的货币政策立场下,预计1月DR007利率和1年期NCD利率中枢稳中有降。

12月末,3个月与6个月合计买断式逆回购余额达到6.50万亿元,MLF期末余额达到6.25万亿元,规模位于历史较高水平。结合缴准规模的上升,2026年春节前或有降准操作,一方面改善银行负债结构,降低银行负债成本,另一方面也可以释放中长期流动性,呵护跨春节流动性。

来源:兴业研究公众号