2026开年全球资产市场核心驱动解析

2026年才开年,全球资产市场就迎来双重重要变量:南美地缘政治风险与OPEC+核心成员国的产量共识,或对油价、金价、美元、美股等核心全球资产价格形成差异化、多维度冲击,短期情绪驱动与长期基本面重构的博弈贯穿市场。

委内瑞拉地缘风险影响几何?

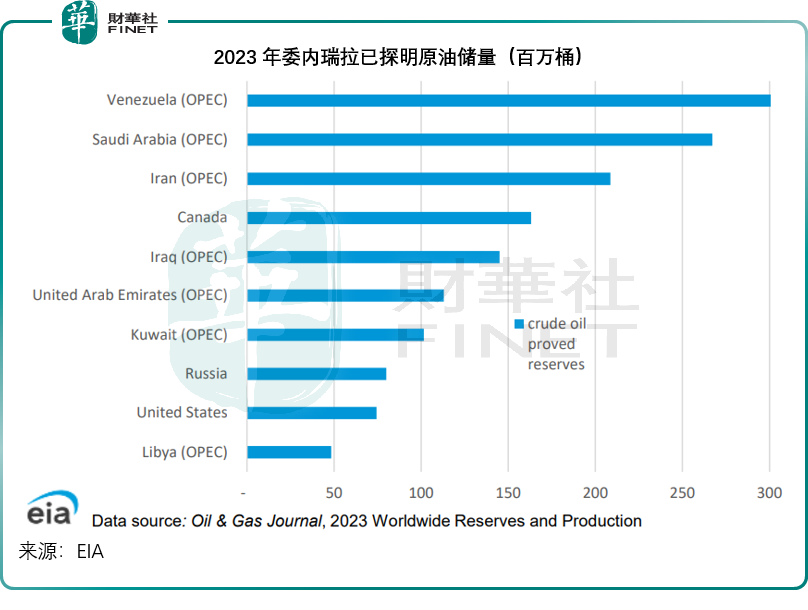

根据美国能源信息署(EIA)的数据,于2023年,委内瑞拉已探明原油储量居于世界首位,越达3,030亿桶,约占全球储量的17%,见下图。

尽管储量巨大,但美国能源信息署的数据显示,2023年委内瑞拉的原油产量仅占全球总产量的0.8%。该国的大部分已探明石油储量属于奥利诺科带的超重质原油,开采需要更高水平的技术能力。

在美国对委实施禁令之前,美国是委内瑞拉原油的最大进口国,其重质原油非常适合美国炼油厂,尤其墨西哥湾沿岸的炼油厂,其余大部分原油则销往印度、中国和欧洲。自2019年美国对其实施全面禁令后,委内瑞拉很大一部分原油出口都属于石油换贷款安排,也就是用原油抵偿债务。

美国能源信息署的同一份报告显示,截至2023年,委内瑞拉拥有195万亿立方英尺的巨大天然气储量,占南美天然气总储量的73%,该国的大部分天然气储量为伴生气,大约八成的天然气来自石油开采过程。委内瑞拉的天然气储量仍未得到充分利用,大部分天然气产量被用于补充成熟油田的产出而非出售创收。

可以预见,接管委内瑞拉能为美国带来多大的经济价值。这次美国直接介入并意图主导委内瑞拉的石油业重建,野心昭然若揭。

值得留意的是,已经退休的巴菲特一直重仓持有的雪佛龙(CVX.US)是唯一在委内瑞拉经营的美国大型石油公司,但据CNBC报道,该公司未就其在委内瑞拉的扩展计划发表评论。

特朗普倒是兴致勃勃地指出,美国的钻探商将重建委的石油行业,并夺取“巨额财富”。然而,在委内瑞拉的投资或许并非一帆风顺,当地动荡的局势和石油基础设施老化,未必能吸引投资者,当前委内瑞拉的产量已严重收缩,要维持当前产量都要超过600亿美元的投资,而要增加产量,或需要上千亿美元投资,也就是说,短期内难以获取即时收益。

此外,还有千亿美元的外债重组、复杂的国内政治形势以及国际社会的强烈反对,都会对美国以及美国企业在当地的举措构成压力。

油价:短期供应扰动和长期宽松预期

与此同时,OPEC+于2026年1月4日宣布,沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼暂停原定于2026年2月和3月实施增产的决定,以稳定市场。

如前文所述,委内瑞拉尽管拥有全球最大的石油储量,但由于近年原油产量不高——占全球产量不到1%,暂时停产对全球原油供应的影响应不大。潜在影响或在于美国对其他产油国的压力,包括伊朗,加上OPEC+八国暂停增产,市场或担心会令原油供应收紧,布伦特原油期货价格一度冲上每桶61美元以上水平,但随后回落,现报每桶60.61美元,见下图,短期波动幅度较大。

但从长远来看,油价下行压力的确定性或显著增强,一方面是委内瑞拉局势的后续演变,原油供应能力恢复的可能性大增——石油设施恢复生产的动机大增;另一方面,OPEC+的产量政策虽短期有利于维持石油供应稳定,但长远而言恢复增产仍是大趋势,原油供应过剩的态势未改,油价依然受压。

美元指数走势

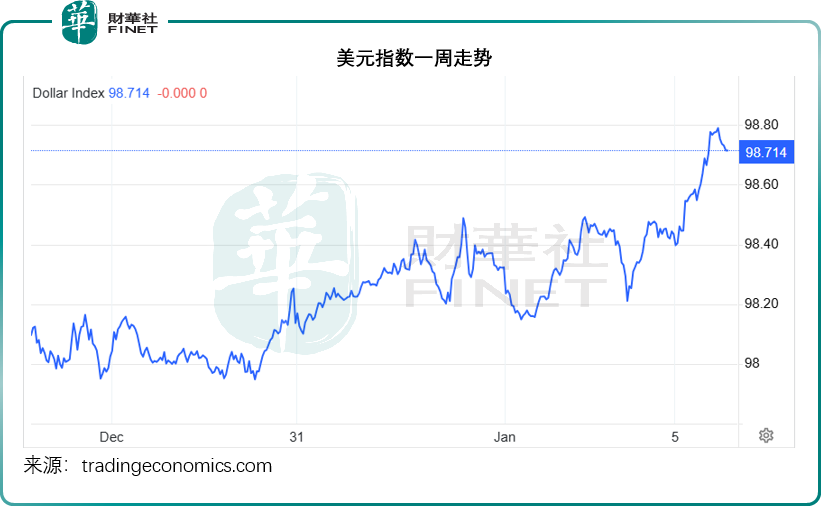

委内瑞拉事件后,美元指数一度上扬,见下图,美元指数曾升至贴近98.80水平,但现在回落至98.7左右。

值得留意的是,在委内瑞拉事件之前,美国在圣诞节期间还袭击尼日利亚,几个月前干预中东局势,特朗普更公开表示有意染指巴拿马、格陵兰岛、加拿大、加沙等地,引发多地抗议,也引发了全球资本市场对于美国财政赤字会因为上述行动进一步扩大的担忧,长远来看或对美元构成压力。

贵金属价格:地缘避险与货币政策预期的双重共振

地缘风险叠加美联储降息预期,或共同推动黄金作为避险资产和抗通胀资产的价值,金价继续受到支持。

现货金现报4,406.39美元/盎司,单日涨超1%,银价则涨超3%,现报75.13美元/盎司。

从中长期来看,美联储降息预期以及美元呈弱,或有利贵金属价格。

美股展望

委内瑞拉事件短期内或令美国的能源服务与设备商以及军工股得益,但是正在委内瑞拉经营的石油公司雪佛龙或未必得益,因其资产可能因为美国的强势行动受损,而要参与建设,或需要支付大笔的资本开支。

此外,美国科技股或会因为资金的避险情绪和利率预期变化而承压。本周2026年美国CES电子展举行,英伟达(NVDA.US)、AMD(AMD.US)、谷歌(GOOG.US)、英特尔(INTC.US)等世界顶级AI企业将齐聚拉斯维加斯发布最新产品与战略。

短期内,地缘风险引发的避险情绪可能导致资金从高估值科技股撤离,叠加市场对美联储降息节奏的博弈,科技股或面临阶段性调整压力。不过,市场的最终走向,将取决于企业能否展示出突破性的技术进展与清晰的盈利路径,从而对冲宏观层面的不确定性。