金融行业 | 表内资产规模增速有所放缓——“十五五”期间银行主要经营指标预测

本文中,我们在数据可得性和完整性的基础上,选取了42家A股上市银行作为样本银行,用于预测2025年、2026年以及“十五五”期间,商业银行整体和主要股份制银行总资产、营业收入、净利润增长情况。其中,考虑到A股上市银行占境内商业银行总资产、营业收入、净利润总规模的八成以上,因此我们直接采用A股上市银行相关项目增速作为商业银行整体增速。而主要股份制银行包括招商银行、兴业银行、中信银行、浦发银行、光大银行、民生银行、平安银行等7家股份制银行。

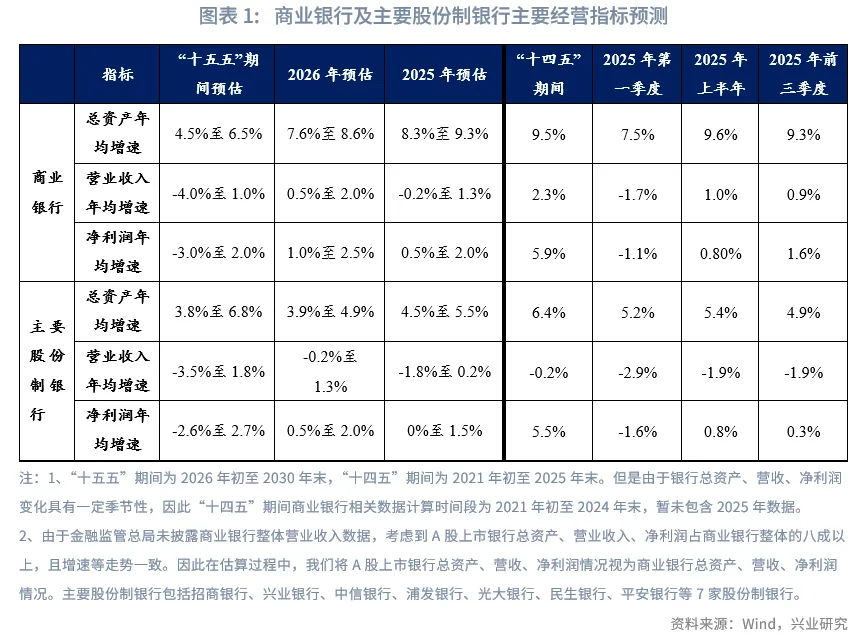

在总资产方面,我们主要基于商业银行总资产增速与M2增速走势关联度进行预测。预计2025年、2026年,商业银行总资产增速分别为8.3%-9.3%、7.6%-8.6%;主要股份制银行总资产增速为4.5%-5.5%、3.9%-4.9%。预计“十五五”期间,我国商业银行总资产年均增速约为4.5%-6.5%,对应主要股份制银行年均增速大致为3.8%-6.8%。

在盈利方面,我们从商业银行在维持金融稳定前提下平衡功能性与盈利性,以及利率中枢与盈利指标相关性等两个维度进行预测。预计2025年,商业银行营收增速预计约为-0.2%至1.3%,净利润增速预计为0.5%至2.0%;主要股份制银行营收年均增速预计约为-1.8%至0.2%,净利润年均增速预计约为0%至1.5%。2026年,商业银行营收增速预计约为0.5%至2.0%,净利润增速预计为1.0%至2.5%;主要股份制银行营收年均增速预计约为-0.2%至1.3%,净利润年均增速预计约为0.5%至2.0%。“十五五”期间,商业银行营收年均增速预计约为-4.0%至1.0%,净利润年均增速预计为-3.0%至2.0%;主要股份制银行营收年均增速预计约为-3.5%至1.8%,净利润年均增速预计约为-2.6%至2.7%。

本文中,我们在数据可得性和完整性的基础上,选取了42家A股上市银行作为样本银行,用于预测2025年、2026年以及“十五五”期间,商业银行整体和主要股份制银行总资产、净息差、营业收入增长情况。其中,考虑到A股上市银行占境内商业银行总资产、营业收入、净利润总规模的八成以上,因此我们直接采用A股上市银行相关项目增速作为商业银行整体增速。而主要股份制银行包括招商银行、兴业银行、中信银行、浦发银行、光大银行、民生银行、平安银行等7家股份制银行。

一、总资产预测

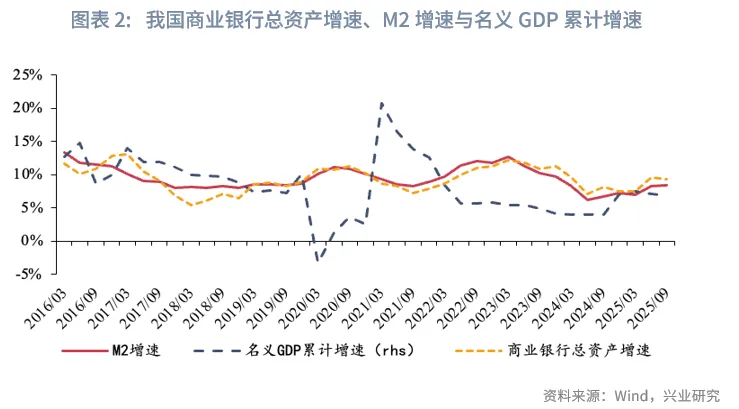

从现代货币理论来看,银行资产扩张是货币派生的结果,M2增速与商业银行总资产扩张节奏息息相关。M2的派生或投放渠道主要包括银行渠道以及政府渠道。在银行派生货币渠道中,银行主要通过发放贷款等方式派生新的存款,银行存款被视为“存款货币”,纳入M2统计中。在政府派生货币渠道中,政府主要通过印制纸币向实体部门购买物资、劳务,或发放政府雇员工资等,并且通过税收、罚没等形式回收部分货币,形成货币的净投放(财政收入小于支出时,表现为财政赤字)。值得注意的是,在我国银行购买政府所发行的债券时,虽然不形成M2,但是财政将资金支出后仍会派生M2。在货币派生过程中,银行完成了资产负债表的扩张。

从过往指标走势来看,我国商业银行总资产增速与M2增速关联度最高。2019年以来,我国商业银行总资产增速均与M2呈现较强正相关性。因此,在预测商业银行整体总资产增速时,M2增速亦是各市场研究机构使用的主流指标。

基于2025年我国已公布的金融数据以及商业银行总资产增长数据,预计2025年,我国商业银行总资产增速约为8.3%-9.3%;2026年,我国商业银行总资产增速约为7.6%-8.6%。

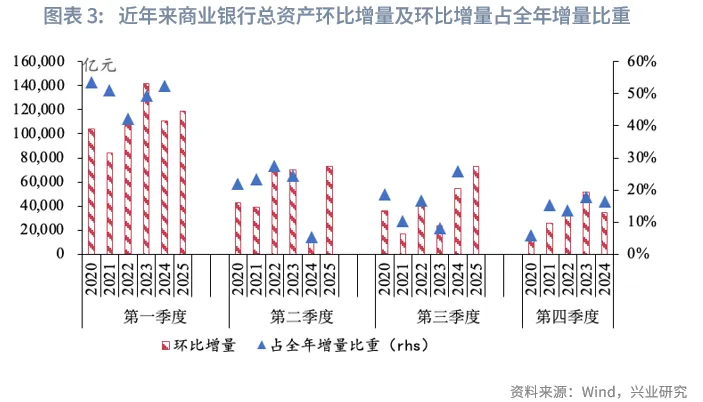

对于2025年第四季度的商业银行总资产增速,考虑到近年来(2020年至2024年)商业银行第一季度、第二季度、第三季度、第四季度总资产增量占全年增量的比重平均为49.72%、20.48%、15.94%、13.85%。因此,结合M2增速走势以及商业银行总资产增长的季节性分布特点,我们预计2025年商业银行总资产增速为8.3%-9.3%。

对于2026年商业银行的总资产增速,根据2025年12月1日发布的《无形时代的快与慢——2026年中国经济展望》[1]预测,2026年我国M2同比增速将下降至7.4%。基于此,我们预计2026年商业银行总资产增速为7.6%-8.6%。

结合主要股份制银行与商业银行总资产的扩张关联情况,预计2025年,主要股份制银行总资产增速为4.5%-5.5%;2026年,主要股份制银行增速为3.9%-4.9%。2022年至2024年,主要股份制银行的总资产增速分别为7.19%、6.75%、4.92%,呈现逐年下降趋势;2022年-2024年末主要股份制银行资产总额占商业银行总资产的比重分别为22.00%、21.09%、20.59%,亦有所下降。我们假设2025年、2026年该趋势仍将延续,预计2025年、2026年主要股份制银行的总资产增速分别为4.5%-5.5%、3.9%-4.9%。

我们预计“十五五”期间,我国商业银行总资产增速中枢将较“十四五”期间有所下移,年均增速区间大致为4.5%-6.5%,对应主要股份制银行年均增速大致为3.8%-6.8%。

从经济增长情况来看,“十五五”时期我国经济潜在增速可能在4.5%左右,M2年均增速大致为5.5%-7.5%,对应的商业银行总资产年均增速大约在4.5%-6.5%。根据2024年12月26日发布的《“十五五”期间银行业经营环境》[2]报告预测,相较于“十四五”期间,我国经济增长中枢有所下移,实际GDP年均增长率在4.5%左右。基于此,在社融、M2增速要与经济增速、价格总水平预期目标相匹配的原则下,随着经济增长中枢的下移,未来货币信贷增速亦将有所放缓。根据研究院宏观市场部的预测,“十五五”期间,我国M2年均增速大致为5.5%-7.5%。基于此,我国商业银行总资产年均增速大约在4.5%-6.5%。

结合主要股份制银行总资产与商业银行总资产的扩张关联情况,预计“十五五”期间,主要股份制银行总资产年均增速大约为3.8%-6.8%。此前,在“十三五”期间(2016年初至2020年末),主要股份制银行总资产年均增速为9.27%,主要股份制银行资产规模占境内商业银行总资产的比重平均为23.55%。“十四五”期间(2021年初至2025年9月末),主要股份制银行总资产年均增速下滑至6.21%,主要股份制银行资产规模占境内商业银行总资产的比重均值下降至21.49%。对于“十五五”期间主要股份制银行的总资产增速,我们做出以下三种假设情景:

情景一:“十五五”期间主要股份制银行总资产占商业银行总资产比重延续此前的下降趋势,则主要股份制银行总资产年均增速大约为3.8%-6.0%。

情景二:“十五五”期间主要股份制银行总资产占商业银行总资产比重与“十四五”期间相同,则主要股份制银行总资产年均增速大约为4.0%-6.3%。

情景三:“十五五”期间主要股份制银行总资产占商业银行总资产比重与“十三五”期间相同,则主要股份制银行总资产年均增速大约为4.4%-6.8%。

综合三种假设情景来看,“十五五”期间,主要股份制银行总资产增速大约为3.8%至6.8%。

二、盈利指标预测

为更客观地进行测算,我们分别从商业银行在维持金融稳定前提下平衡功能性与盈利性,以及利率中枢与盈利指标相关性等两个维度,对2025年、2026年、“十五五”期间商业银行及主要股份制银行盈利指标(营业收入、净利润)的变化进行预测。在综合考虑两个维度的预测结果后显示:

2025年,商业银行营收增速预计约为-0.2%至1.3%,净利润增速预计为0.5%-2.0%;主要股份制银行营收增速预计约为-1.8%至0.2%,净利润增速预计约为0%至1.5%。

2026年,商业银行营收增速预计约为0.5%至2.0%,净利润增速预计为1.0%-2.5%;主要股份制银行营收增速预计约为-0.2%至1.3%,净利润增速预计约为0.5%至2.0%。

“十五五”期间,商业银行营收年均增速预计约为-4.0%至1.0%,净利润年均增速预计为-3.0%至2.0%;主要股份制银行营收年均增速预计约为-3.5%至1.8%,净利润年均增速预计约为-2.6%至2.7%。

2.1 从促进经济增长与金融稳定视角的预测

2.1.1 预测框架

若从支持“十五五”经济增长和维护金融稳定的总体要求出发,银行必须维持合理的盈利水平来补充资本。具体来看,主要表现为三大平衡:

第一,从资本平衡来看,资本内源补充是银行实现可持续资产扩张的主要动力。在银行的资本来源中,内源性资本补充是银行核心一级资本补充的主要途径,若内源性资本补充机制弱化甚至失效,会对银行资产负债表扩张形成制约。在间接融资为主导的金融体系下,银行资产扩张受限将影响我国经济增长。

第二,从盈亏平衡来看,银行的市场化运营是维护金融稳定的关键所在。若银行距离自身的可持续盈亏平衡水平较远,那么银行内源性资本补充不足所导致的银行资本充足率压力,最终将会使得银行资本逐步减少,进而影响金融稳定,不利于经济金融体系的整体稳健运行。

第三,从风险收益平衡来看,银行进行有效风险定价,是资源有效配置的基础。银行在承担了信用风险、期限错配风险等一系列风险后,需要有合理的价格补偿,即收入来源。若银行的收入在一系列非市场化等因素影响下被过度压缩后,风险定价机制将失效,进而影响整体宏观政策的传导效果、造成资源配置扭曲,这将不利于经济增长与金融体系稳定。

银行需要满足一定的资本充足率水平,这意味着资本的增长需要与资产规模的扩张相匹配。而核心一级资本主要来自于利润留存的积累和股权融资两大渠道。在不考虑外部募集资金、简化资本层级的情况下,商业银行的核心一级资本增长率=留存利润/核心一级资本规模=(净利润-分红)/资本规模=ROE*(1-分红比例)。在净利润估算结果的基础上,可以估算营收增长情况。由于净利润=营收-业务管理费-资产减值损失-其他,因此,营收=净利润+业务管理费+资产减值损失+其他。

2.1.2 2025年及2026年预测结果

根据上文,商业银行的核心一级资本增长率=留存利润/核心一级资本规模=(净利润-分红)/资本规模=ROE*(1-分红比例)。基于此,为便于估算2025年、2026年商业银行盈利情况,我们做出以下假定:

第一,我国商业银行整体维持核心一级资本充足率基本不变(主要由内源融资带来)。这就意味着银行需要保证核心资本净额的增长率与风险加权资产增长率一致。

第二,我国商业银行资本结构基本不变,即资产增速基本等于风险加权资产增速。基于这一假设,2025年、2026年,商业银行的风险加权资产增速分别约为8.3%-9.3%、7.6%-8.6%。

第三,商业银行分红比例基本不变。数据显示,2022年至2024年,我国商业银行分红比例相对稳定、略有上升。为便于估算,我们假设2025年、2026年,商业银行的分红比例与2024年相同,即为26.2%。

在以上假设下,风险加权资产增速≈资产增速≈ROE(1-分红比例),即ROE≈资产增速/(1-分红比例)。那么,2025年,为维持8.3%-9.3%的风险加权资产增速、保证分红比例在26.2%左右,我国商业银行ROE大致为8.5%-9.5%。2026年,为维持7.6%-8.6%的风险加权资产增速、保证分红比例在26.2%左右,我国商业银行ROE大致为8.0%-9.0%。在此基础上,商业银行净利润=ROE/权益乘数*平均资产,进一步假定权益乘数基本不变,则2025年、2026年,我国商业银行净利润年均增速大约为0.5%-2.0%、1.0%-2.5%。

结合主要股份制银行净利润与商业银行整体净利润的关联情况,预计2025年,主要股份制银行净利润增速为0%-1.5%;2026年,主要股份制银行净利润增速为0.5%-2.0%。2023年、2024年,主要股份制银行净利润占商业银行整体净利润比重相对稳定,分别为21.44%、21.26%。我们假设2025年、2026年该趋势仍将延续,预计2025年、2026年主要股份制银行净利润增速则分别为0%-1.5%、0.5%-2.0%。

在净利润增速估算结果的基础上,我们进而估算营收增长情况。由于净利润=营收-业务管理费-资产减值损失-其他,那么,营收=净利润+业务管理费+资产减值损失+其他。

基于商业银行净利润增速的预测,我们做出以下假设,从而便于对2025年、2026年商业银行的营收增速进行预测:

第一,假设业务管理费/平均资产比重延续近三年趋势。2022年至2024年,商业银行业务管理费/平均资产比重分别为0.74%、0.68%、0.63%,呈现逐年下降趋势,但是下降幅度有所放缓。假设2025年、2026年仍延续降幅不断收窄的趋势。

第二,假设资产减值损失/平均资产比重延续近三年趋势。2022年至2024年,商业银行业务管理费/平均资产比重分别为0.55%、0.45%、0.39%,亦呈现逐年下降趋势,但是下降幅度有所放缓。假设2025年、2026年仍延续该趋势。

第三,假设其他项/平均资产比重保持近三年来均值。2022年至2024年,商业银行其他项/平均资产比重基本稳定,维持在0.11%左右。假设2025年、2026年,商业银行其他项/平均资产比重仍为0.11%。

基于以上假设,2025年,在商业银行总资产增速为8.3%至9.3%、净利润增速约为0.5%-2.0%的情况下,预计商业银行营收增速大约为-0.2%至1.3%;2026年,在商业银行总资产增速为7.6%-8.6%、净利润增速约为1.0%-2.5%的情况下,预计商业银行营收增速大约为0.5%-2.0%。

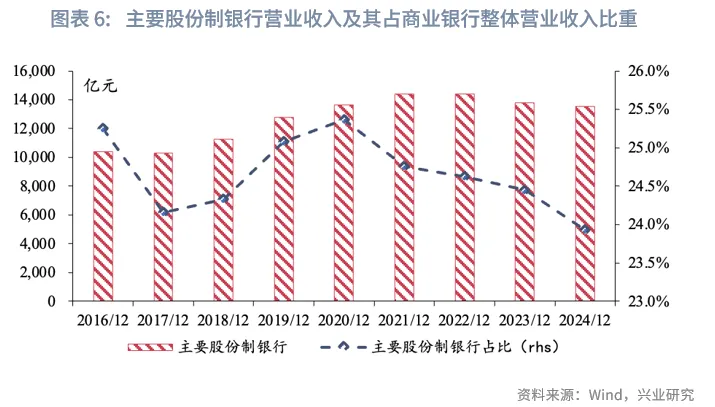

结合主要股份制银行营收与商业银行营收的关联情况,预计2025年,主要股份制银行营收增速为-1.8%至0.2%,2026年,主要股份制银行营收增速为-0.2%至1.3%。此前,在2022年、2023年、2024年,主要股份制银行营收占商业银行整体营收比重略有下降,分别为21.55%、21.53%、21.34%。我们假设2025年、2026年该趋势仍将延续,预计2025年、2026年主要股份制银行营收增速分别为-1.8%至0.2%、-0.2%至1.3%。

2.1.3 “十五五”预测结果

根据上文,商业银行的核心一级资本增长率=留存利润/核心一级资本规模=(净利润-分红)/资本规模=ROE*(1-分红比例)。基于此,为便于估算,我们做出以下假定:

第一,“十五五”期间,商业银行维持核心一级资本充足率基本不变(主要由内源融资进行核心一级资本补充)。这是由于银行通过外源性渠道补充资本的能力仍受到较多限制(例如银行PB值等因素),商业银行自身通过利润留存补充核心一级资本仍是资本补充的重中之重。为维持核心一级资本充足率基本不变,就意味着银行需要保证核心一级资本净额的增长率与风险加权资产增长率一致。

第二,“十五五”期间,商业银行资本结构基本不变,即资产增速基本等于风险加权资产增速。基于这一假设,“十五五”期间,商业银行的风险加权资产增速大约为4.5%-6.5%。

第三,“十五五”期间,商业银行分红比例基本不变。数据显示,2020年至2024年,商业银行平均分红比例基本维持在25.5%上下。为便于估算,我们假设“十五五”期间,商业银行的分红比例为25.5%。

在以上假设下,风险加权资产增速≈资产增速≈ROE(1-分红比例),即ROE≈资产增速/(1-分红比例)。那么,“十五五”期间,为维持4.5%-6.5%的增速、保证分红比例在25.5%左右,商业银行ROE大致为6.0%-8.5%。在此基础上,商业银行净利润=ROE/权益乘数*平均资产,进一步假定权益乘数基本不变,则“十五五”期间,商业银行净利润年均增速大约为-1.8%至2.0%。

参考主要股份制银行净利润与商业银行净利润的过往关系,预计“十五五”期间主要股份制银行净利润年均增速约为-1.5%至2.7%。“十三五”期间(2016年至2020年),主要股份制银行净利润年均增速为4.73%,占商业银行净利润总额的22.01%。“十四五”期间(以2021年至2024年具有完整年度数据的期间进行计算),主要股份制银行净利润年均增速进一步下滑至3.72%,占商业银行净利润的比重下降至21.85%。对于主要股份制银行净利润年均增速,我们做出以下三种假设情景:

情景一:“十五五”期间主要股份制银行净利润占商业银行净利润比重延续此前的下降趋势,那么主要股份制银行净利润年均增速大约为-1.5%至1.8%。

情景二:“十五五”期间主要股份制银行净利润占商业银行净利润比重与“十四五”期间相同,那么主要股份制银行净利润年均增速大约为-1.2%至2.2%。

假设三:“十五五”期间主要股份制银行净利润占商业银行净利润比重与“十三五”期间相同,那么主要股份制银行净利润年均增速大约为-0.9%至2.7%。

综合三种假设情景来看,“十五五”期间,主要股份制银行净利润年均增速大约为-1.5%至2.7%。

在净利润增速估算结果的基础上,我们进而估算营收增长情况。由于净利润=营收-业务管理费-资产减值损失-其他,那么,营收=净利润+业务管理费+资产减值损失+其他。

基于商业银行净利润增速的预测,我们做出以下假设,从而便于对“十五五”期间商业银行营收年均增速进行预测:

第一,假设业务管理费/平均资产比重为近三年平均水平。“十四五”期间(2021年以来),商业银行为降本增效、保证净利润的合理水平,不断对业务管理费进行压降,商业银行业务管理费/平均资产的比重由2021年的0.76%下降至2024年的0.64%。其中,2021年商业银行业务管理费/平均资产比重相较于2022年、2023年、2024年明显更高,显示近年来商业银行业务管理费/平均资产比重下降速度有所放缓。而且,由于银行运营存在固定的成本,故而该比值难以无限压降,因此“十五五”期间,该比重或与近三年情况更加接近。基于上述考量,我们选取2022年至2024年的平均值进行预测。

第二,假设资产减值损失/平均资产比重保持近三年来均值。“十三五”期间(2016年至2020年),商业银行资产减值损失/平均资产比重不断上升。新冠疫情暴发后(2020年),商业银行该比值达到2016年以来的最高水平(0.90%)。“十四五”期间(2021年至2024年),商业银行该比重下降至0.50%,为2016年来最低水平。预计“十五五”期间,商业银行资产质量仍将面临着较大压力,需要计提足额的资产减值准备。不过,随着不良处置手段的不断丰富以及稳定净利润的相关要求,商业银行计提资产减值准备时将更关注平衡性。考虑到疫情暴发初期(2020年、2021年)资产减值损失/平均资产比重处于偏高水平,因此我们主要选取2022年至2024年资产减值损失/平均资产比重的均值进行预测。

第三,假设其他项/平均资产比重保持近五年来均值。2021年至2024年,商业银行其他项/平均资产比重基本稳定,维持在0.10%左右。因此,对于该指标,我们取“十四五”期间平均值进行预测。

基于以上假设,在商业银行总资产年均增速为4.5%-6.5%、净利润年均增速约为-1.8%至2.0%的情况下,预计“十五五”期间,商业银行营收年均增速大约为-3.0%至1.0%。

对比主要股份制银行营业收入与商业银行整体营业收入情况来看,预计“十五五”期间,主要股份制银行营收年均增速大约为-2.2%至1.8%。“十三五”期间(2016年至2020年),主要股份制银行营收年均增速为6.98%,占商业银行营收总规模的比重为22.09%。“十四五”期间(以2021年至2024年具有完整年度数据期间进行计算),主要股份制银行营收年均增速进一步下滑至-0.09%,占商业银行营收总规模的比重下降至21.57%。对于主要股份制银行营收年均增速,我们做出以下三种假设情景:

情景一:“十五五”期间主要股份制银行营收占商业银行整体营收比重延续此前的下降趋势,那么主要股份制银行营收年均增速大约为-2.2%至1.1%。

情景二:“十五五”期间主要股份制银行营收占商业银行整体营收比重与“十四五”期间相同,那么主要股份制银行营收年均增速大约为-1.8%至1.4%。

情景三:“十五五”期间主要股份制银行营收占商业银行整体营收比重与“十三五”期间相同,那么主要股份制银行营收年均增速大约为-1.4%至1.8%。

综合三种假设情景来看,“十五五”期间,主要股份制银行营收年均增速大约为-2.2%至1.8%。

2.2 基于利率中枢与银行盈利指标关系的预测

2.2.1 预测框架

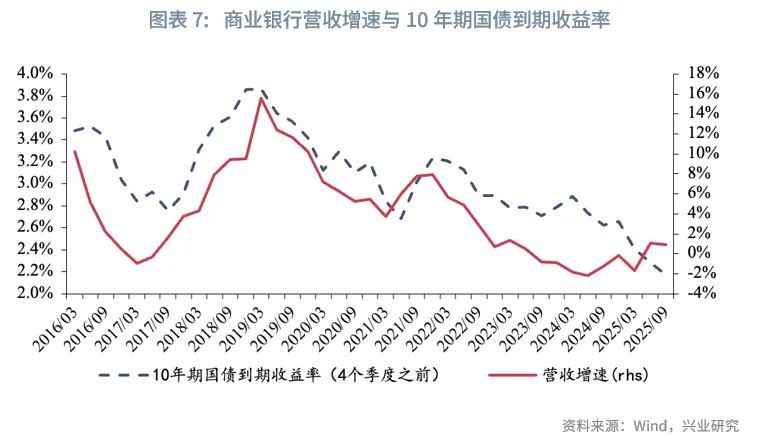

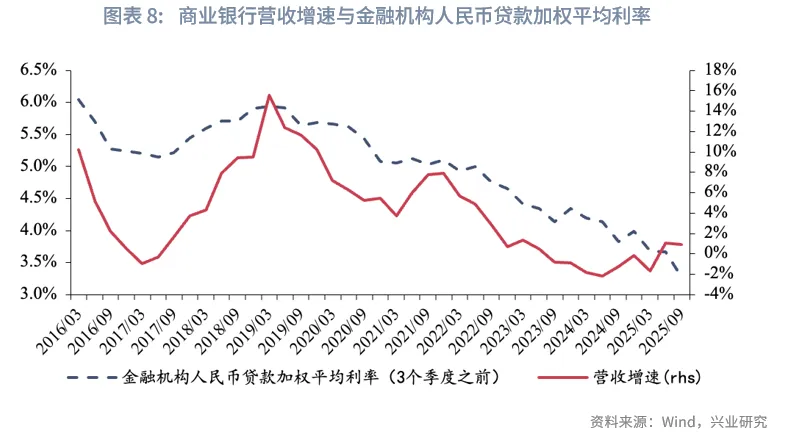

根据部分券商的测算方法,其主要基于利率中枢水平(选取10年期国债收益率)与商业银行营收增速的关系,在利率中枢水平预测的基础上对商业银行营收增速进行预测。

该方法的理论基础是我国商业银行净利息收入占比相对较高(超过七成),利率中枢水平的变化将直接影响银行资产收益率、负债成本率,进而对净息差造成影响,最终引起银行营收增速的变化。从时间序列来看,此前,商业银行营收增速与10年期国债到期收益率(4个季度之前)走势基本一致,并且商业银行营收增速与金融机构人民币贷款加权利率(3个季度之前)的相关性亦相对较高。

2.2.1 2025年及2026年预测结果

从利率中枢水平来看,在2015年11月27日发布的《从一致到分歧——2026年中债利率年度展望》[3]中,我们预计2026年降息幅度(OMO利率)在0-20bp。而在2025年,全年的降息幅度为10bp。基于此,结合商业银行营收增速与10年期国债利率、金融机构人民币贷款加权平均利率的历史关系,预计2025年、2026年商业银行营收增速大致为-0.3%至0.8%、0.5%至1.3%。对比主要股份制营业收入与商业银行营业收入情况来看,预计2025年、2026年,主要股份制银行营收增速大约为-1.5%至0.2%、-0.2%至1.0%。

在营收增速估算结果的基础上,我们进一步估算净利润增速情况。净利润=营收-业务管理费-资产减值损失-其他。与上文假设一致,那么,2025年,预计商业银行净利润增速大约为0.6%-1.6%;2026年,预计商业银行净利润增速大约为1.0%-2.1%。对比主要股份制净利润与商业银行净利润情况来看,预计2025年、2026年,主要股份制银行净利润增速分别约为0.2%-1.3%、0.5%-1.6%。

2.2.2 “十五五”预测结果

从利率中枢水平来看,根据研究院宏观市场部此前预测[4],“十五五”期间,名义GDP增速和人口结构等宏观因素隐含的10年国债利率中枢或每年下降15bp左右,政策利率或需相应下调;维持地方债务可持续性则要求利率年均下降10bp左右。需要指出的是,上述估算仅考虑了GDP和人口,或地方债务可持续性的影响;而在实践中,风险资产表现、机构行为和地缘政治风险等因素也可能对利率中枢造成影响。基于此,我们考虑“十五五”期间,利率中枢水平降幅在25bp-75bp,结合商业银行营收增速与10年期国债利率、金融机构人民币贷款加权平均利率的历史关系,估算“十五五”期间商业银行营收增速大致为-4.0%至-1.0%。

对比主要股份制银行营业收入与商业银行营业收入情况来看,预计“十五五”期间,主要股份制银行营收年均增速大约为-3.5%至0.5%。与上文相似,为估算主要股份制银行营收增速,我们做出以下三种假设情景:

情景一:“十五五”期间主要股份制银行营收占商业银行营收比重延续此前的下降趋势,那么主要股份制银行营收年均增速大约为-3.5%至-0.6%。

情景二:“十五五”期间主要股份制银行营收占商业银行营收比重与“十四五”期间相同,那么主要股份制银行营收年均增速大约为-3.1%至0%。

情景三:“十五五”期间主要股份制银行营收占商业银行营收比重与“十三五”期间相同,那么主要股份制银行营收年均增速大约为-2.6%至0.5%。

综合三种假设情景来看,“十五五”期间,主要股份制银行营收年均增速大约为-3.5%至0.5%。

在营收增速估算结果的基础上,我们进一步估算净利润增速情况。净利润=营收-业务管理费-资产减值损失-其他。与上文做法一致,为对“十五五”期间商业银行净利润增速进行预测,我们做出以下假设:第一,假设业务管理费/平均资产比重保持近三年平均水平;第二,假设资产减值损失/平均资产比重保持近三年来均值;第三,假设其他/平均资产比重保持近五年来均值。

基于以上假设,在商业银行总资产年均增速约为4.5%-6.5%、营收年均增速约为-3.5%至-1.0%的情况下,预计“十五五”期间,商业银行净利润年均增速大约为-3.0%至-0.2%。

对比主要股份制银行净利润与商业银行净利润的关系来看,预计“十五五”期间,主要股份制银行净利润年均增速大约为-2.6%至1.2%。与上文一致,为估算“十五五”期间主要股份制银行净利润增速,我们做出以下三种假设情景:

情景一:“十五五”期间主要股份制银行净利润占商业银行整体净利润比重延续此前的下降趋势,那么主要股份制银行净利润年均增速大约为-2.6%至0.7%。

情景二:“十五五”期间主要股份制银行净利润占商业银行整体净利润比重与“十四五”期间相同,那么主要股份制银行净利润年均增速大约为-2.4%至0.9%。

情景三:“十五五”期间主要股份制银行净利润占商业银行整体净利润比重与“十三五”期间相同,那么主要股份制银行净利润年均增速大约为-1.9%至1.2%。

综合三种假设情景来看,“十五五”期间,主要股份制银行净利润年均增速大约为-2.6%至1.2%。

参考文献:

[1]王剑(2024). 净息差的“资本平衡线”与“盈亏平衡线”,王剑的角度微信公众号,https://mp.weixin.qq.com/s/E8if_ewPciirdFSo6IFjAg。

[2]林英奇、许鸿明等(2023). 为什么在营收增速新低之际推荐银行股?——2022年上市银行业绩回顾,中金货币金融研究微信公众号,https://mp.weixin.qq.com/s/iT3_8a9Oy0o5VDC-DGrYQA。

注:

[1]资料来源:鲁政委、郭于玮、何帆、蔡琦晟、宋彦辰、程子龙、张伟康、张励涵,《无形时代的快与慢——2026年中国经济展望》[EB/OL],2025/12/1[2025/12/23],https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=fdda7fdeec45cd5ca674605b79e2fefd&from=app&appVersion=5.4.3。

[2]资料来源:蔡琦晟、郭于玮、鲁政委,《“十五五”宏观环境展望》[EB/OL],2025/05/09[2025/12/16],https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=66eb63b92d4b416d4ec897668110d4da&from=app&appVersion=5.4.3。

[3]资料来源:鲁政委、顾怀宇、郭再冉,《从一致到分歧——2026年中债利率年度展望》[EB/OL],2025/11/27[2025/12/26],https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=61fe6a001d21e8b40b80c5e76d2447ec&from=app&appVersion=5.4.4。

[4]资料来源:何帆、胡晓莉、郭于玮、鲁政委,《“十五五”宏观政策展望》[EB/OL],2025/05/19[2025/12/15],https://app.cibresearch.com/tiptap_web/index.html#/shareUrl?id=5aa2ac39fd8f905eff53724e9e2166a1&from=app&appVersion=5.4.3。

来源:兴业研究公众号