“猪王”「牧原股份」通过聆讯,传下月香港上市,2025年赚超过147亿

摘要:2026年1月16日,全球猪肉龙头牧原股份通过港交所聆讯,或很快香港主板上市,联席保荐人是摩根士丹利、中信证券、高盛。

据彭博引述消息报道,牧原股份计划最快于2月在香港上市,集资额最高可达15亿美元(约117亿港元)。报道指,目前牧原股份的上市审议仍在进行中,最终发行规模及时间表仍可能随市况调整。

值得注意的是,公司上周发布的业绩预告显示,在猪价低迷的背景下,2025年全年公司的净利润预计介乎147亿至157亿元人民币。截至2026年1月19日,牧原股份A股市值超2577亿元人民币。

LiveReport获悉,牧原股份是全球猪肉龙头企业,已覆盖育种、生猪养殖、饲料生产、屠宰及肉类加工的全产业链条。

根据弗若斯特沙利文统计,自2021年起,按生猪产能及出栏量计量,公司是全球第一大生猪养殖企业,生猪出栏量连续四年全球第一。按生猪出栏量计算,公司的全球市场份额从2021年的2.6%增长到2024年的5.6%,于2024年已经超过第二至第四的市场参与者的合计市场份额数。按屠宰头数计量,公司于2024年的屠宰与肉食业务位列全球第五、中国第一。按照收入计量,2021年至2024年间,公司的屠宰肉食业务的收入年均复合增长率居于中国大型同行业企业之首。

公司通过两大业务板块运营,主要产品包括生猪(即商品猪、仔猪及种猪)以及鲜、冻肉类产品。

(i)公司的生猪业务,公司养殖并销售商品猪、仔猪及种猪;

(ii)公司的屠宰肉食业务,包括生猪屠宰及销售白条、分割品及副产品。

营收创历史新高,净利超越2022年水平

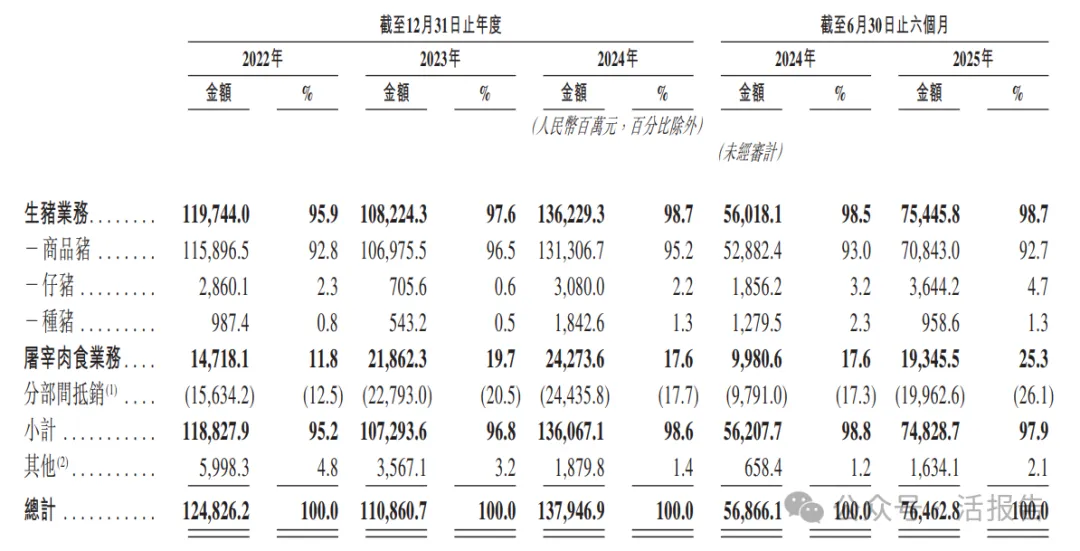

招股书显示,截至2024年12月31日止三个年度及2024、2025年上半年:

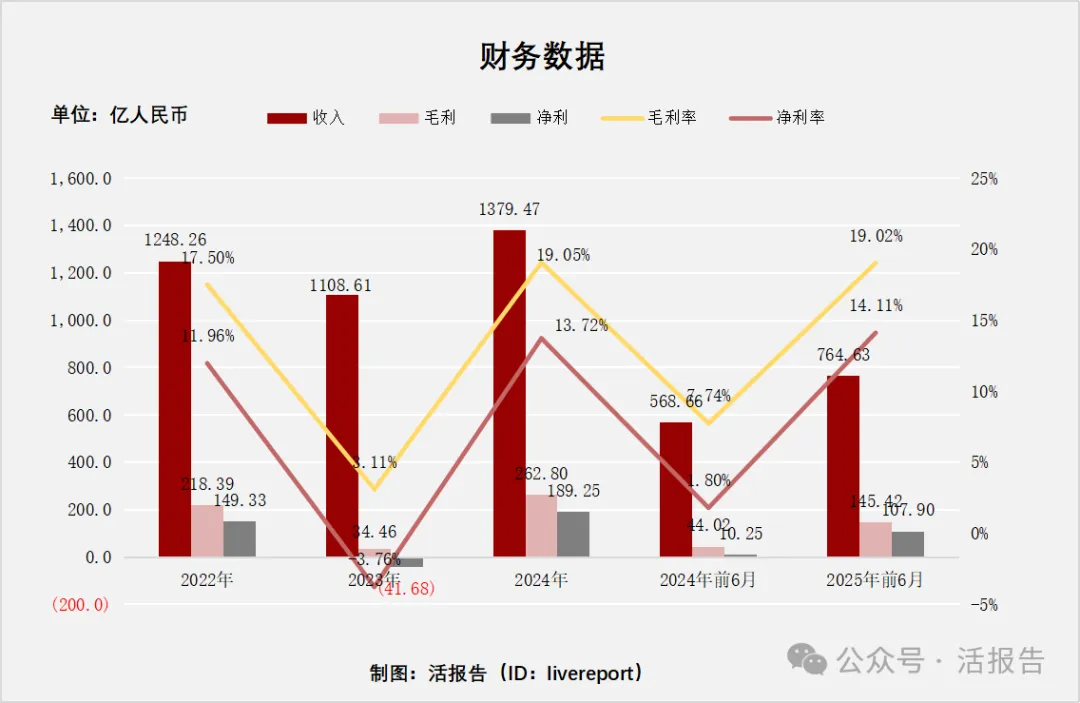

收入分别约为人民币1248.26亿元、1108.61亿元、1379.47亿元、568.66亿元及764.63亿元,年复合增长率为5.12%;

毛利分别约为人民币218.39亿元、34.46亿元、262.8亿元、44.02亿元及145.42亿元,年复合增长率为9.70%;

净利润分别约为人民币149.33亿元、-41.68亿元、189.25亿元、10.25亿元及107.9亿元,年复合增长率为12.57%;

毛利率分别约为17.50%、3.11%、19.05%、7.74%及19.02%;

净利率分别约为11.96%、-3.76%、13.72%、1.80%及14.11%。

由于2024年生猪及猪肉产品售价上升,公司2024年营收超1200亿,同比增长24.43%,创历史新高;

同期饲料原料市价下跌导致饲料成本下降,公司毛利大幅提升,毛利率提升近16个百分点,净利也由亏转盈,甚至超越2022年水平。

截至2025年上半年,公司经营活动现金流385.8亿,账上现金172.69亿。

生猪养殖呈龙头效应,牧原生猪出栏量连续四年全球第一

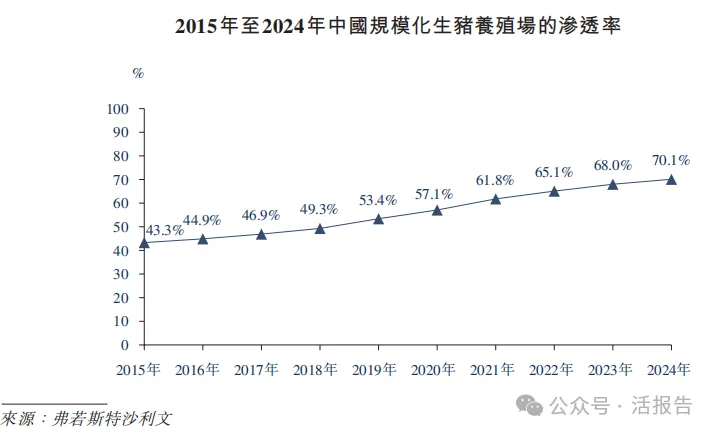

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国生猪养殖行业正经历快速结构性变化,朝着工业化及标准化方向发展。中国生猪养殖行业已转向规模化养殖(指年生猪出栏量为500头以上的养殖企业):于2015年,规模化生猪养殖的渗透率仅为43.3%,而其于2024年达到70.1%。

随着规模化生猪养殖场的渗透率提升,龙头公司稳步占据更大的市场份额。例如,2024年,二十大生猪生产商占中国生猪总出栏量的30.6%,而2020年为14.5%。

根据弗若斯特沙利文(Frost & Sullivan)的报告,按生猪出栏量计,公司位居全球第一,以7160万头生猪的出栏量主导市场。过去五年,公司的生猪出栏量增加53.5百万头,排名全球第一。公司的产能增加亦排名全球第一。

于2024年,按屠宰量计,公司稳居全球第五及中国第一。

主要股东

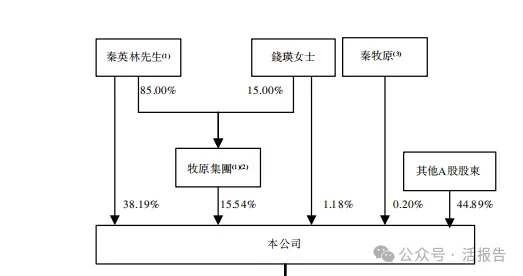

董事长秦英林先生直接持股38.19%,其妻子钱瑛女士持股1.18%,两人通过牧原集团持股15.54%;秦英林之子秦牧原持股0.2%;其他A股股东持股44.89%

管理层情况

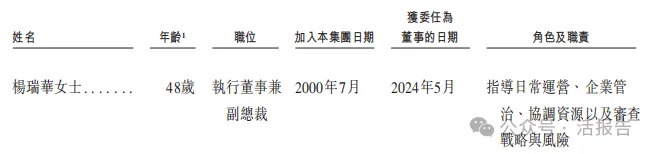

公司执行董事有3位,分别是秦英林先生、曹治年先生、杨瑞华女士。

中介团队

据LiveReport大数据统计,牧原股份中介团队共计10家,其中保荐人3家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据表现值得肯定。整体而言中介团队历史数据表现尚可。

来源:活报告公众号