上市仅一年就募资“续命”?脑动极光配售筹资引股价插水

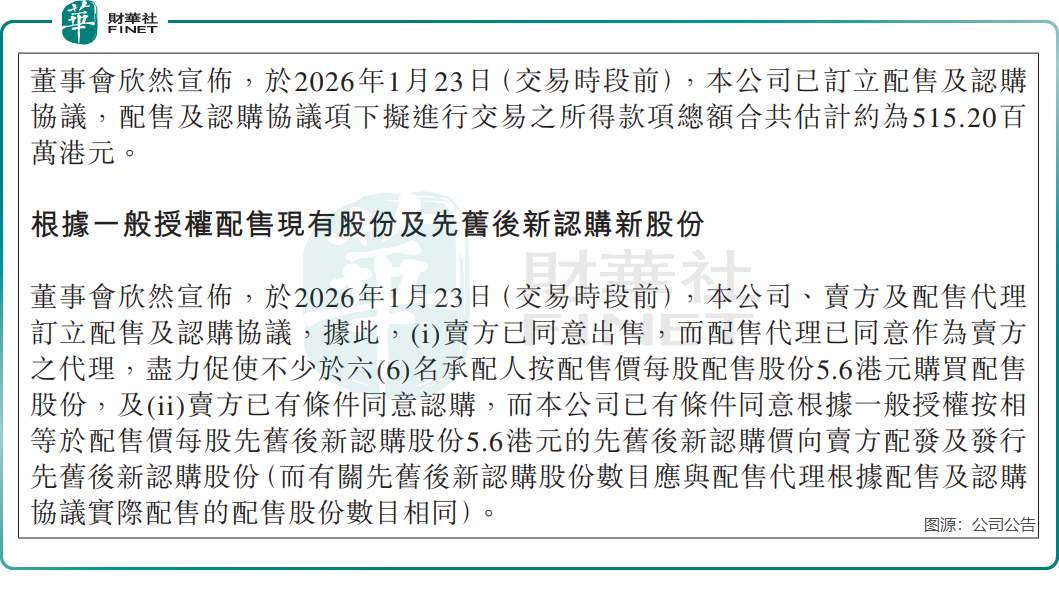

1月23日,上市仅一年的脑动极光-B(06681.HK)的一则配股公告,让资本市场的情绪瞬间降温。

公告发布后,公司股价开盘即承压下挫,截至发稿,股价报5.81港元,跌幅达8.79%。近10个交易日,脑动极光股价累计跌幅达21.3%,同一区间恒生指数、脑机接口概念板块分别录得涨幅1.76%及1.36%,可见市场表现与板块走势明显背离,凸显投资者对其短期持有谨慎态度。

值得深思,在脑机接口与数字疗法方兴未艾的当下,这家认知障碍数字疗法赛道龙头却选择以折让配股的方式紧急“补血”,背后既是抢占赛道窗口期的迫切,也透露出持续亏损下的生存压力。这场募资,折射出一家创新医疗企业在行业红利与商业化现实之间的艰难跋涉。

筹5亿加码研发及市场推广

脑动极光此次推出的“先旧后新”配售方案,细节里满是对资金的迫切需求。

具体操作中,公司大股东ZTan Limited先向独立投资者出售9200万股旧股,配售价定为每股5.6港元,较前一交易日收盘价折让约12.09%;随后,公司再按同样价格向该股东定向发行9200万股新股。这一操作形成“出售旧股、认购新股”的闭环,最终为公司净筹集约5.01亿港元。配售股份约占扩大后总股本的6.77%,大股东持股比例仅轻微稀释,控制权保持稳定。

从资金规划来看,脑动极光的布局思路清晰且聚焦。公告披露,所筹资金的50%将投入核心研发,重点开发非侵入式脑机接口(BCI)干预系统、多模态深度推理大模型及医疗大模型与家电的融合,并支持重点治疗管线的大规模临床试验,这些均是当前脑科学与人工智能交叉领域的前沿方向;30%的资金将用于国内外市场开拓,包括设立全国分支机构、支持学术会议及大规模验证项目,同时投资设立区域子公司以拓展海外市场;剩余20%将分别用于战略投资与收购(10%)以及补充营运资金(10%)。

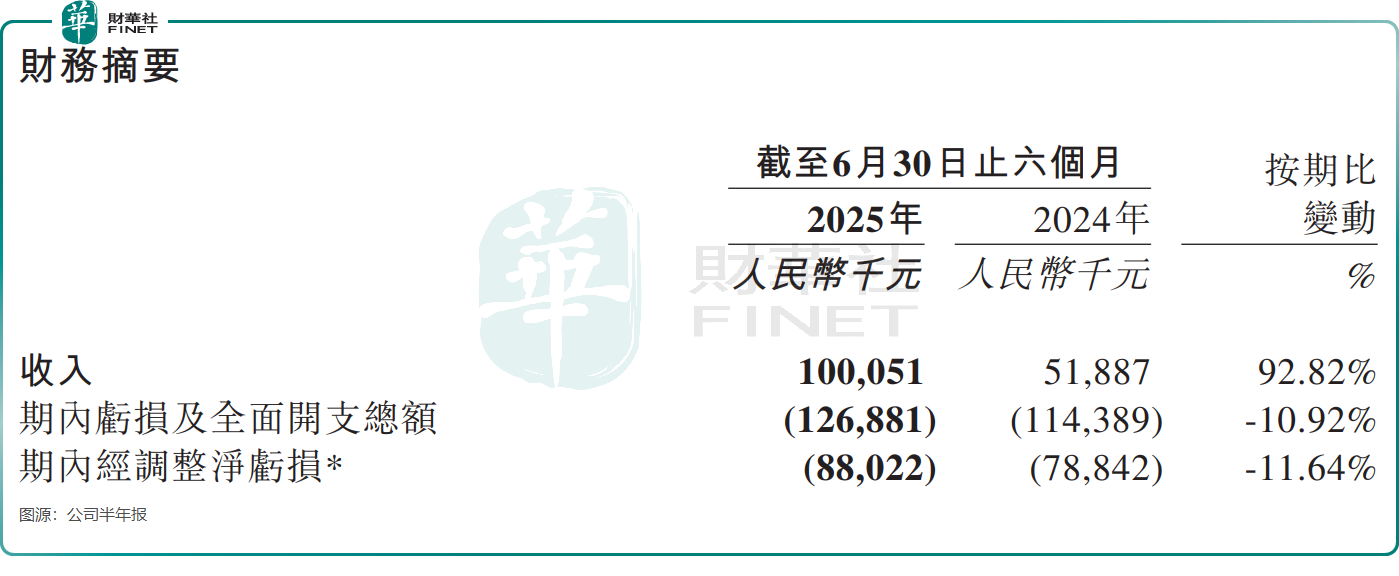

此次融资的核心目的,是缓解持续亏损带来的现金流压力,同时把握行业机遇实现关键突破。作为认知障碍数字疗法领域的先行者,脑动极光自成立以来便陷入“高投入、慢回报”的创新循环。尽管公司已累计获得多轮融资,总额不菲,却始终未能实现正向经营性现金流。2025年上半年,公司净亏损进一步扩大至1.27亿元,同比增幅达10.92%,资金链压力显而易见。

需特别关注的是,本次配股所募集的资金与上市所募集的资金净额相同,均为5.01亿港元。这表明在一年多的时间内,脑洞极光通过股权融资累计筹集了10亿港元。这或反映出其对资金消耗的速度之快与商业化落地的严峻挑战。在研发持续投入、市场拓展尚处初期的双重压力下,即便手握行业先发优势,仍难以摆脱“烧钱”换成长的困局。

风口上的喜与忧:增长迅猛,亏损依旧

脑动极光此次募资的紧迫性,与其所在赛道的历史性机遇密不可分。当前,认知障碍数字疗法正迎来政策支持与市场需求的双重驱动,成为医疗健康领域中一条前景广阔的“长坡厚雪”型赛道。

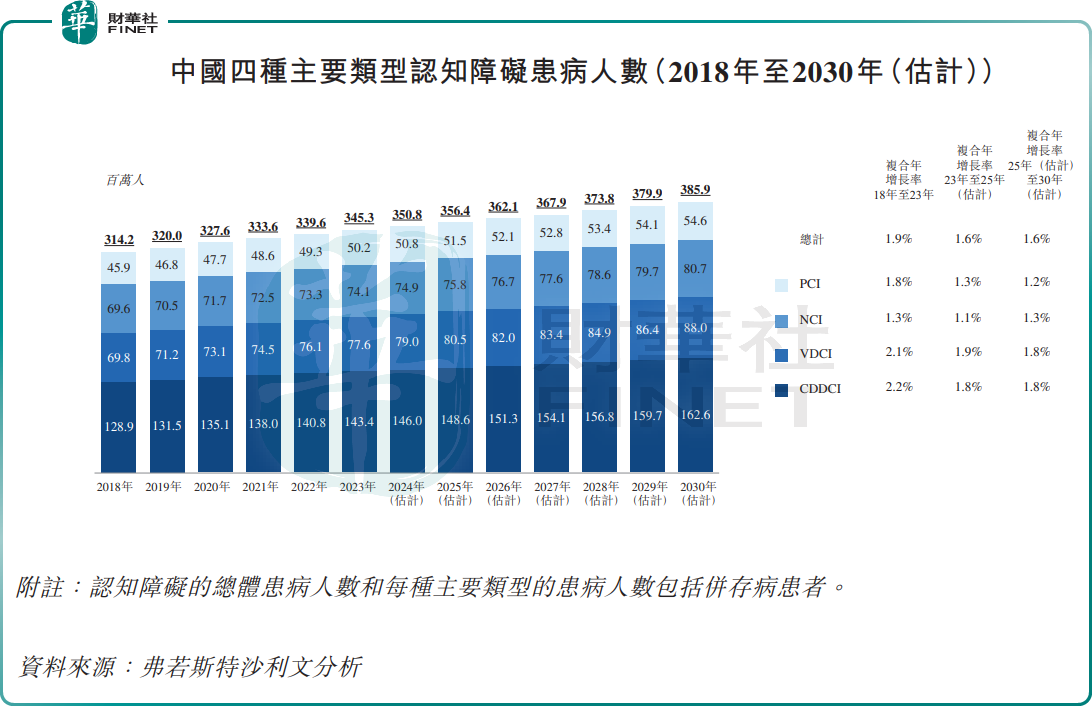

在需求侧,随着人口老龄化进程加快,中国包括轻度认知障碍、阿尔茨海默病等在内的主要认知障碍患者数量在2023年已达到约3.45亿人,且预计未来几年将持续增长。传统药物治疗效果有限,数字疗法以其非侵入性、可个性化干预及相对较低的成本等优势,成为填补临床缺口的重要方向。

从脑动极光自身来看,公司正处在规模化商业化的关键前夕,核心管线的进展为其未来增长奠定了基础。

根据2025年半年度报告,其核心产品“脑功能信息管理平台软件系统”已获批8种适应症,是国内获批适应症最多的认知障碍数字疗法产品,并已进入30个省份的医保报销目录,支付端的突破为商业化扫清了一部分障碍。截至2025年6月,该产品已覆盖205家医院,较去年同期的186家有所增加;患者使用次数从180万次增长至259.56万次,院外使用人数也从7397人显著提升至1.29万人,商业化落地初见成效。

在研发管线拓展上,脑动极光也展现出龙头企业的储备优势。除核心产品外,截至2025年8月底,公司另有3款产品在国内获批,1款认知功能障碍治疗软件已获得欧盟CE认证,预计2026年启动欧洲市场商业化;还有6款候选产品处于临床前或临床开发阶段。其中,与北京大学第六医院合作的ADHD“数药联合疗法”已取得突破性进展,填补了国内ADHD数字疗法循证研究的空白。

然而,风口之下,脑动极光的隐忧同样突出。最核心的矛盾在于,营收高速增长与亏损持续扩大之间的背离仍未扭转。

2025年上半年,脑动极光营收同比大幅增长92.8%,达到1亿元,表面看来势头强劲。但审视盈利细节则难言乐观:期内公司毛利为4085.1万元,毛利率为40.8%,同比下滑6.5个百分点;而销售及分销开支、行政开支和研发开支分别高达3044.5万元、4600.8万元和6814.9万元,三项费用合计约1.45亿元,远超同期营收总额。高昂的渠道拓展成本(如协助医院搭建认知中心的前期投入)、管理开支及研发投入,直接导致了亏损的扩大,盈利模型尚未跑通。

更深层次的挑战在于商业化落地的效率和日益加剧的竞争压力。尽管公司产品已进入200多家医院,但国内医疗机构对数字疗法的采购优先级仍普遍低于传统医疗设备,多数合作仍处于“试用”或“项目合作”阶段,实际付费转化率偏低。

此外,公司对外部融资的高度依赖也潜藏风险。自2015年首次融资以来,脑动极光的运营一直依靠外部资金支持,尚未形成自我造血能力。此次配股虽能缓解短期资金压力,但长期而言,若商业化进程不及预期,公司可能仍需持续融资以覆盖成本。倘若后续融资环境趋紧,公司将面临更大的生存考验。

因此,对于脑动极光而言,这笔5亿港元的配股融资,既是抓住行业机遇的“助推器”,也是应对生存压力的“及时雨”。在认知障碍数字疗法赛道高速成长的背景下,公司凭借其先发优势、医保准入和技术积累,有望进一步巩固行业领导地位,尤其在脑机接口等前沿技术的研发投入,或将为未来打开新的增长空间。

然而,硬币的另一面是,持续的亏损、商业化效率的挑战以及日趋激烈的市场竞争,仍是高悬于公司头顶的“达摩克利斯之剑”。此次配股折让引发的股价下跌,也反映了资本市场对其盈利前景的审慎态度。未来,公司能否将募集资金高效转化为技术壁垒与市场份额,能否在扩大规模的同时优化成本结构、逐步收窄亏损,将成为决定其长期价值的关键。