【IPO前哨】绿联科技冲刺“A+H”,高增长与多维风险交织

在A股上市未满两年之际,国内3C消费电子龙头企业绿联科技(301606.SZ)正式开启了奔赴香港资本市场的征程,此举旨在构建“A+H”双融资平台。然而,这一战略动作却在市场中激起了广泛的讨论,其核心争议点聚焦于:一家财务数据显示“并不缺钱”的公司,其IPO募资需求的真实性与紧迫性究竟何在。

根据最新招股书披露,截至2025年9月30日,绿联科技持有的现金及现金等价物达到11.34亿元(单位人民币,下同),较为充足。与此同时,公司在利润分配方面表现得颇为慷慨,2024年度现金分红1.25亿元;进入2025年,仅前三季度便再度分红2.49亿元。

但引人深思的是,就在公司紧锣密鼓推进赴港IPO时期,大股东绿联管理及其一致行动人和顺四号,以及重要股东高瓴资本旗下珠海锡恒,却相继实施了大规模减持。一边是账面上充沛的流动资金和持续的大额分红,另一边则是重要股东的减持离场,使得绿联科技此次港股IPO的深层动机与合理性,成为了市场各方热议与剖析的焦点。

快速增长的消费电子龙头

从业务架构与市场布局来看,绿联科技已成长为全球具有重要影响力的科技消费电子品牌企业。

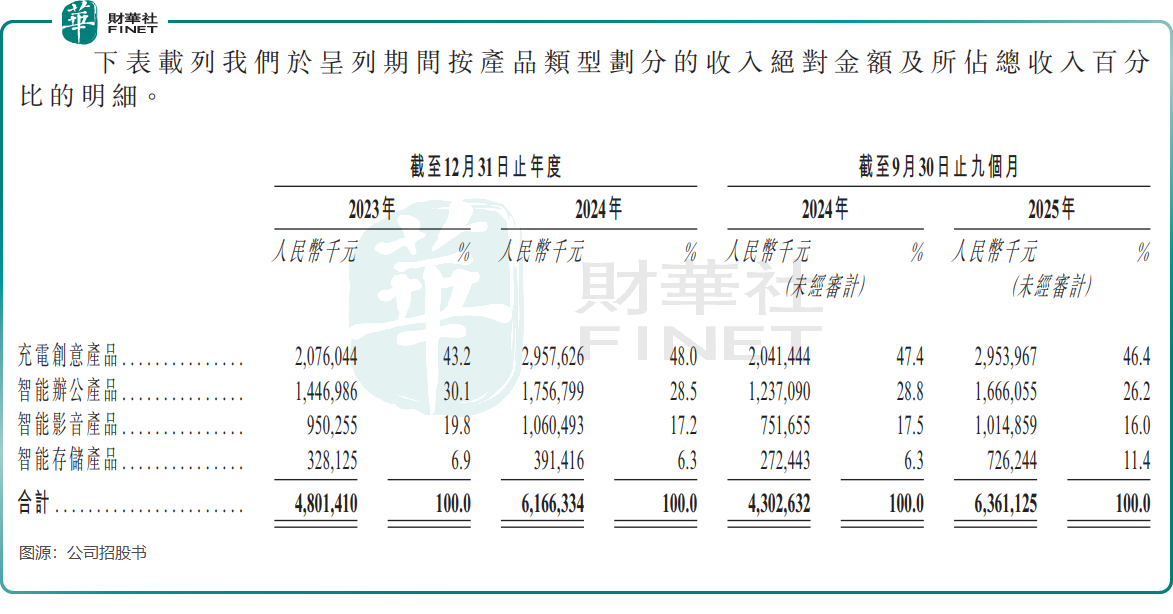

公司产品体系以充电创意产品、智能办公产品、智能影音产品和智能存储产品四大核心品类为支柱,覆盖家庭、出行、办公、娱乐等多元化的日常生活与应用场景。截至2025年9月30日,其产品已成功销往全球超过180个国家和地区,2025年前三季海外收入占比高达59.6%,海内外市场布局较为均衡。

在市场份额上,绿联科技表现亮眼。根据弗若斯特沙利文数据,2025年按出货量计,其在泛拓展类科技消费电子产品市场位居全球第一;按零售额计,全球充电产品市场排名第二;在智能存储领域,更是全球最大的消费级NAS品牌,2025年出货量和零售额市场份额分别为20.6%和17.5%。

绿联科技发展势头强劲,公司2023年、2024年分别实现收入48.01亿元与61.66亿元;2025年前三季度进一步攀升至63.61亿元,同比增幅高达47.8%,增速显著超越行业平均水平。净利润方面,公司2023年、2024年及2025年前三季度分别录得3.94亿元、4.6亿元和4.67亿元,其中2025年前三季度净利润同比实现45.8%的增长。

具体到各产品线,公司各大产品齐“开花”。作为业绩基石的充电创意产品在2025年前三季度贡献收入29.54亿元,同比增长44.7%;而智能存储产品则迅猛崛起,成为新的增长引擎,同期收入达7.26亿元,同比激增166.6%。

多重风险需警惕

尽管财务与市场数据亮眼,但绿联科技在高速发展过程中所积累和面临的诸多风险点,同样需要投资者保持高度警惕。

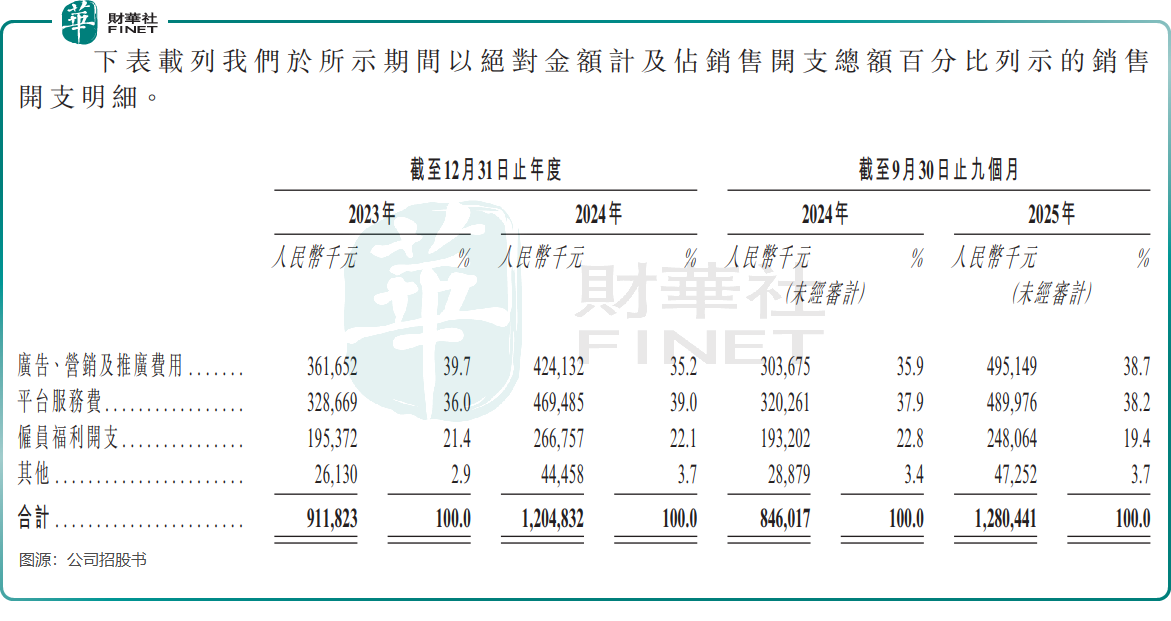

首先是渠道集中与供应链依赖风险。在线销售渠道是公司绝对的收入支柱,其贡献长期超过总收入的70%,而其中以亚马逊为代表的第三方电商平台又是重中之重。

尽管公司未单独披露亚马逊平台的具体收入占比,但线上渠道的整体依赖性及由此产生的成本不容小觑。在2025年前三季度,仅计入销售开支的“平台服务费”一项就达到4.9亿元。这种深度绑定意味着,若主要电商平台调整佣金政策、大幅提升费率、或发生针对店铺的封禁等极端情况,将对公司的收入基本盘造成直接冲击。

其次是日益凸显的财务健康与运营风险。2025年前三季度,公司经营活动产生的现金流量净额急剧恶化,仅为587.8万元,较2024年同期的4.5亿元大幅下滑98.7%,与同期高速增长的净利润形成巨大反差,盈利质量与现金流健康状况令人担忧。

与此同时,公司的存货规模持续增长且处于高位。截至2025年9月30日,存货账面价值高达18.16亿元,占流动资产的比例达到43.4%。这不仅占用了大量营运资金,更关键的是,在技术迭代迅速、产品生命周期较短的消费电子行业,如此巨量的存货面临着较高的市场价格下跌和减值风险。一旦市场需求转向或竞争加剧,存货减值将直接侵蚀公司利润。

此外,公司的短期偿债能力指标出现弱化迹象。其速动比率已从2024年的2.5下降至2025年三季度的1.9。尽管目前账面现金储备尚可,但结合经营活动现金流近乎枯竭和存货高企的情况来看,若未来经营状况未能有效改善,公司的短期偿债压力可能会进一步加剧。

对于绿联科技而言,此次冲刺港股是拓展融资渠道、加速全球化布局的重要举措。但要获得市场认可,还需向投资者清晰解答IPO合理性的疑问,并切实应对渠道依赖、供应链风险及财务健康等问题,唯有如此,才能在港股市场实现稳健发展。