【IPO前哨】聚焦耐药菌感染“无人区”,丹诺医药有哪些考验待解

近两月,登陆港股市场的生物科技股普遍表现向好,瑞博生物-B(06938.HK)、精锋医疗-B(02675.HK)、英矽智能-B(03696.HK)都在上市首日迎来大涨。

而根据最新消息,又有一家生物科技企业——丹诺医药(苏州)股份有限公司(简称“丹诺医药”)于2月3日向港交所递表,拟在主板挂牌上市,由中信证券和农银国际担任联合保荐人。

聚焦未被满足的临床需求,产品进入商业化冲刺阶段

经过数十年传统抗生素的广泛使用,近年来抗菌药物耐药性已成为一项紧迫的全球性公共卫生危机,催生了大量未被满足的临床需求。

丹诺医药就瞄准了这一领域。

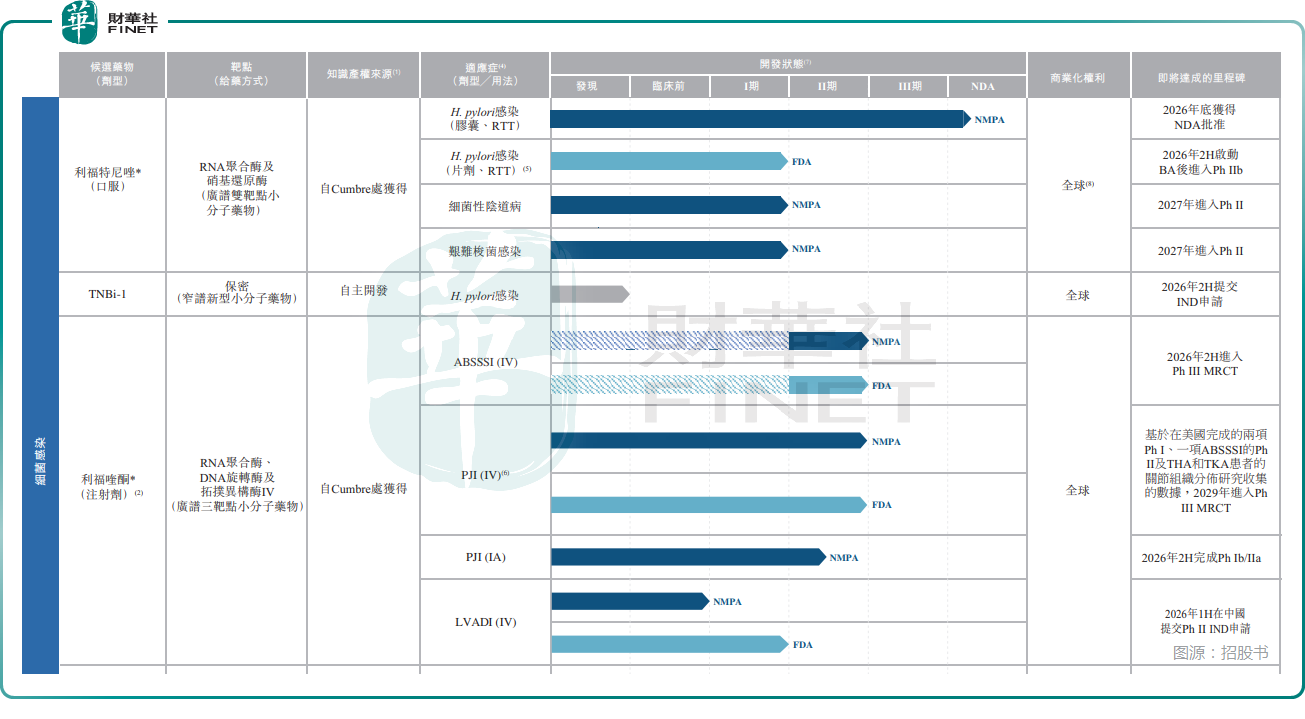

根据招股书,丹诺医药是一家临近商业化阶段的生物科技公司,专注于发现、开发及商业化差异化的创新药产品,以解决细菌感染及细菌代谢相关疾病领域的未被满足临床需求。截至今年1月24日,丹诺医药已建立一条由七项创新项目组成的管线,包括两项核心产品,即:利福特尼唑(TNP-2198)和利福喹酮(TNP-2092注射剂)。

其中,利福特尼唑(TNP-2198)无疑是公司的“王牌产品”。作为自1982年幽门螺杆菌被发现以来,全球首个且唯一进入后期临床的新分子实体(NME)候选药物,其设计直击当前治疗的核心痛点——抗菌药物耐药性。利福特尼唑通过独特的“利福霉素+硝基咪唑”双药效团偶联设计,可同时抑制细菌RNA聚合酶与激活硝基还原酶,形成协同杀菌机制,在III期临床中展现出显著优势。

据悉,利福特尼唑(TNP-2198)在中国及美国作为三联疗法的一部分与阿莫西林和PPI联合使用治疗幽门螺杆菌感染。与目前指南推荐的一线治疗方案铋剂四联疗法(“BQT”)相比,利福特尼唑在疗效、安全性和患者潜在依从性方面具有显著优势。

更关键的是,这款药物已进入商业化冲刺阶段。丹诺医药于2025年8月向国家药监局(NMPA)提交新药上市申请(NDA)并获受理,预计2026年末获批;同时凭借美国FDA授予的IND许可、快速通道与合格抗感染产品(QIDP)认定,其海外上市进程有望加速。

为抢占市场,丹诺医药已与远大生命科学签订了合作协议,双方建立了基于产品商业化推广的深度合作关系。

另一款核心产品利福喹酮(TNP-2092注射剂)则是一款三靶点治疗植入体相关细菌感染。截至今年1月24日,利福喹酮注射剂已获得国家药品监督管理局和FDA的新药临床试验(IND)许可,用于治疗人工关节感染(“PJI”)和急性细菌性皮肤和皮肤结构感染(“ABSSSI”)。

此外,丹诺医药还拥有多款候选产品,包括TNP-2092口服制剂、TNP-2092(外用)、TNBi-1等。

业绩在持续亏损之中,大部分募资拟用于核心产品

尽管研发管线有值得期待的地方,但丹诺医药的财务状况却需要投资者留意——作为一家尚未有产品商业化的Biotech,公司自成立以来持续亏损,且负债压力逐年攀升。

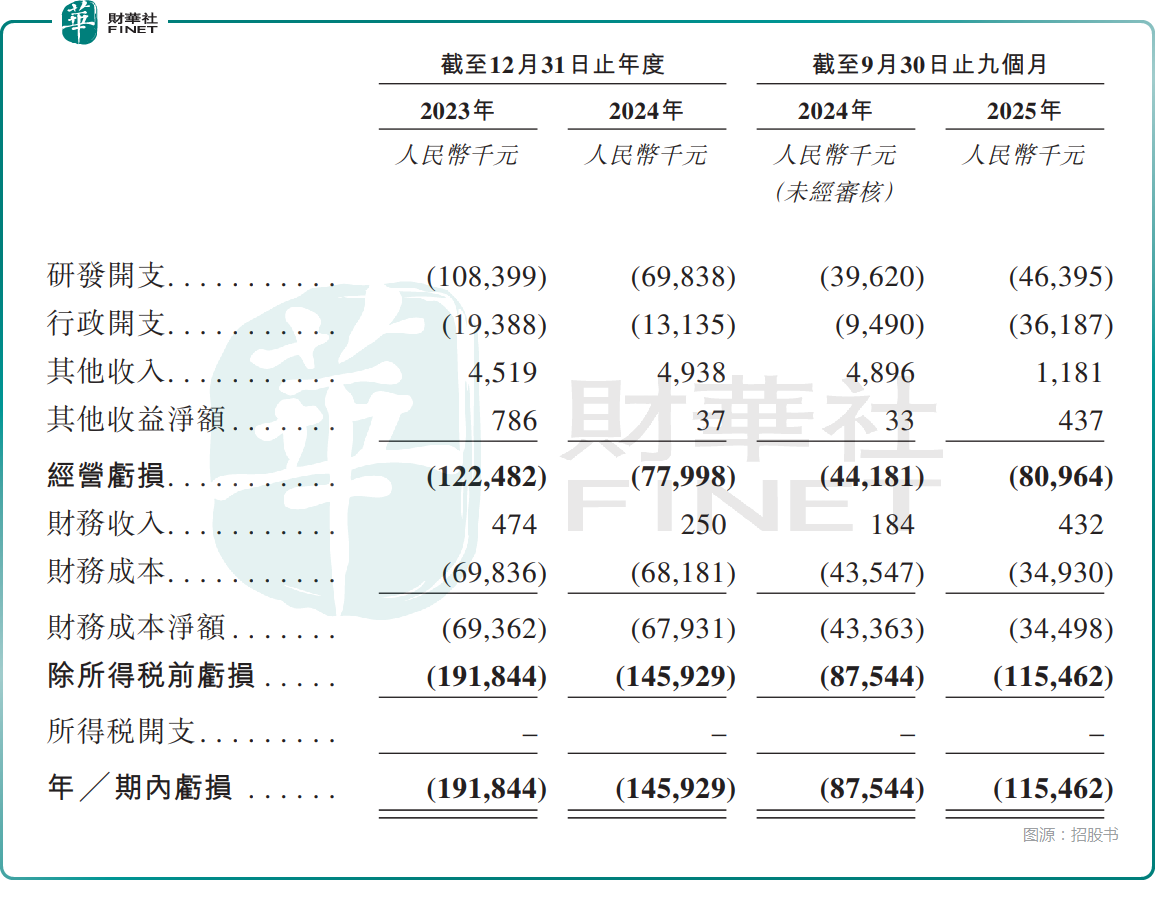

数据显示,2023年、2024年及2025年前三季度,丹诺医药净亏损分别为1.92亿元(人民币,下同)、1.46亿元、1.15亿元;同期研发开支分别为1.08亿元、6983.8万元、4639.5万元,其中核心产品利福特尼唑、利福喹酮的研发投入占比分别为91.9%、91.9%、83.1%,比较聚焦。

从现金流情况来看,作为还未有商业化产品上市的生物科技企业,丹诺医药目前还没有什么“自我造血”能力,其经营活动现金流净额连续三年为负,高度依赖外部融资。

而招股书披露,自成立以来,丹诺医药完成了7轮股权融资,其中于2025年7月完成的最后一轮E轮融资,其投后估值约为20.13亿元。

数据还显示,截至2025年9月末,其现金及现金等价物为2.22亿元,相较于研发及商业化工作的所需的费用不算太“富裕”。

值得注意的是,从此次IPO募资的用途来看,大部分将用于核心产品。具体而言,丹诺医药拟将68.5%的募集资金将用于核心产品研发与商业化;7.0%用于为TNP-2092口服制剂治疗HE的计划IIb期MRCT提供资金;7.3%用于其他候选产品的研发;7.2%用于在广东省中山市建设自有生产工厂;剩余的用作营运资金及其他一般公司用途。

此外,尽管与远大的合作可分摊推广成本,但协议中明确约定:若利福特尼唑未在2026年末前获批,远大生命科学有权单方面终止合作;若2027年利福特尼唑未纳入国家医保目录,远大有权重新协商条款。这意味着丹诺医药的现金流与权益将与药品审批、医保谈判进度深度绑定。

总的来看,丹诺医药的商业化已经到了关键时刻,但账上的资金并不算充裕,公司已计划将大部分募资用于核心产品的研发及商业化,此次能否通过上市募集到一笔资金,快速推进核心产品的研发及上市工作很重要,一旦不顺,很可能触发连锁反应,和远大的合作都有可能“鸡飞蛋打”。

结语

作为一家成立12年仍未实现盈利的临床阶段药企,丹诺医药一边手握破解幽门螺杆菌耐药难题的“明星产品”,但同时也面临“自我造血”能力不足,依赖融资等问题。

不过,近年港股市场一片火热,新股上市表现整体不俗,这对于丹诺医药而言是一大利好消息,或有助于增加其上市的成算。