收并购“上瘾”,汇聚科技拟配股筹逾16亿延续扩张

2月10日,立讯精密(002475.SZ)旗下港股上市企业汇聚科技(01729.HK)披露配股募资公告后,股价开盘便应声下挫,随后逐渐回升,截至发稿跌幅为1.73%。

这家精准卡位数据中心、服务器、汽车等热门赛道的企业,成为港股市场近年少见的明星股,2025年其股价累计涨超3倍。但此次配股募资的举动,让市场开始重新审视其高速扩张背后的底气与风险。

募资16.3亿加码并购

汇聚科技此次抛出的配股方案显示,公司拟以每股15.22港元的价格配售1.08亿股新股份,预计净筹16.345亿港元。这笔资金的用途十分明确:50%将用于战略投资及收购,30%投向全球业务扩张,剩余20%补充营运资金。

值得注意的是,此次配售价格较前一交易日收盘价17.90港元折让约14.97%,较前五个交易日平均收盘价折让8.85%。折价配售直接导致控股股东立讯精密的股权被稀释,其持股比例将从69.62%降至约66.02%,其他股东权益也同步被摊薄,这成为股价当日出现下跌的诱因。

这已是汇聚科技半年内第二次再融资。2025年8月,公司通过发行代价股份募资3.3亿港元,作为收购德晋昌投资全部股权的部分对价,借此获得了中国、泰国、越南的铜材生产基地,向上游产业链延伸。而在2025年7月,公司还通过联营公司收购了拥有百年历史的莱尼汽车电缆解决方案业务49%股权,快速切入高端汽车线缆赛道。

短短半年内,汇聚科技接连完成两起重磅收购并启动两次再融资,扩张步伐之快引人注目。管理层在公告中表示,配股所得将强化公司资本结构,为全球扩张和后续收购提供资金支持,但市场对其“买买买”模式的可持续性仍存疑虑。

赛道红利下业绩狂奔,隐忧同步显现

汇聚科技的崛起,离不开其背靠立讯精密的资源优势与精准的赛道选择。作为定制互联解决方案供应商,公司主营业务涵盖电线组件、数字电线、服务器产品,服务于电信、数据中心、医疗设备、汽车等多个领域,恰好踩中AI算力建设、汽车电动化等行业风口。

依托立讯精密的客户与技术资源,汇聚科技深度绑定了多家全球科技大厂,根据招商证券等研报资料,阿里(09988.HK)、字节跳动和谷歌等均是汇聚科技的客户。

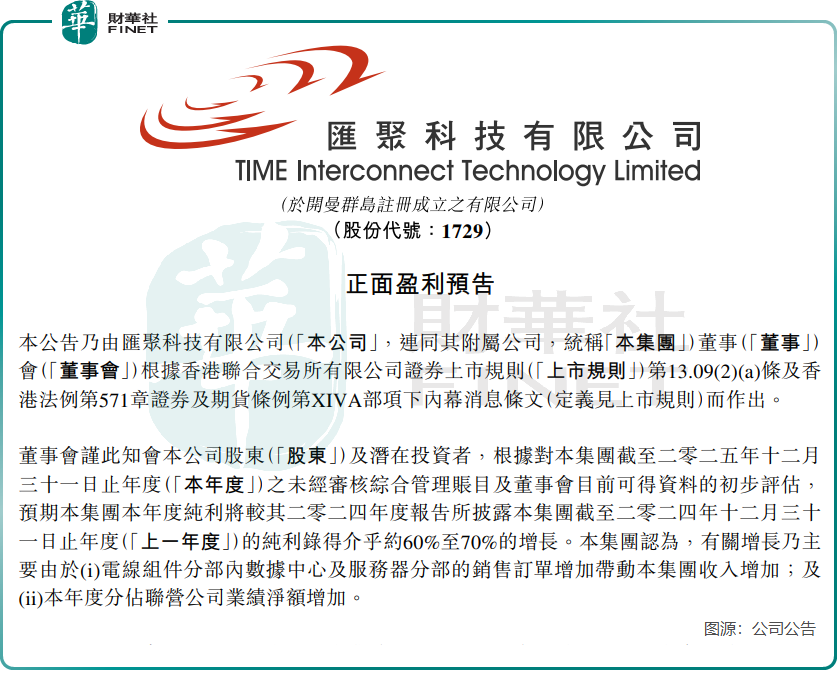

搭乘了行业东风的汇聚科技,经营成绩单也相当亮眼。2025年业绩预告显示,公司预计全年纯利同比增长60%-70%,对应净利润约7.2亿港元-7.7亿港元。公司在公告中表示,业绩增长主要得益于:电线组件分部内数据中心及服务器分部的销售订单增加带动公司收入增加;本年度分占联营公司业绩净额增加。

与AI相关的业务成为汇聚科技业绩高增的主要推动力,于2025年上半年,其服务器分部收益同比激增318.1%,数据中心分部收益同比增长66.8%,成为拉动业绩的核心引擎。

但光鲜业绩背后,风险信号已然显现。2025年上半年,公司毛利率从上年同期的18.5%大幅下滑至13.2%,净利率也从8.0%降至6.5%。主要原因是毛利率较低的服务器业务占比快速提升,拉低了整体盈利水平。

财务数据还显示,截至2025年6月30日,公司贸易及其他应收账款高达27.9亿港元,占当期营收接近60%,且91至180天账龄的应收账款同比大幅增长,信用减值风险持续上升。同时,公司存货规模于截至2025年6月30日达到32.6亿港元,较2024年末增长约134%,存货周转压力显著加大。

对于汇聚科技而言,当前最大的挑战在于如何消化快速扩张带来的整合压力。收购德晋昌后,公司需要将其铜材生产能力与现有业务协同,以平抑原材料价格波动风险;而莱尼业务涉及全球多个生产基地和客户网络,文化融合、供应链协同、人员管理等整合工作复杂且漫长。

此次配股募资是汇聚科技扩张战略的延续,但若不能有效平衡增长速度与发展质量,可能会透支市场信心。

对于投资者而言,汇聚科技的投资价值不仅取决于AI、汽车等赛道的长期景气度,更在于其并购整合能力与财务风险控制水平。未来,莱尼与德晋昌业务的协同效应能否显现、应收账款能否有效回笼、毛利率能否企稳回升,将成为决定其估值重构的关键变量。在资本市场的聚光灯下,这家高速扩张的企业,正站在机遇与挑战并存的十字路口。