今年春节联欢晚会上,一群灵动协作的机器人在舞台中央完成高难度舞蹈编排,引得全场惊叹——这不仅是科技与艺术的融合秀,更折射出公众对机器人从「未来想象」走向「现实存在」的深切期待。然而,当聚光灯熄灭、掌声散去,一个更为现实的问题浮出水面:在消费端频频刷屏的背后,面向企业客户的(To B)机器人公司,究竟何时才能真正实现规模化盈利?

近年来,随着制造业智能化升级加速,机器人行业迎来快速发展期。但在技术突破与资本追捧的光环之下,盈利难题始终悬而未决。从目前已披露的2025年上半年财务资料来看,行业整体仍处于「投入大于回报」的阶段,但分化趋势已日益明显——少数企业开始走出亏损泥潭,而多数仍在艰难探索商业化路径。

规模效应显现,谁率先站在盈亏平衡线

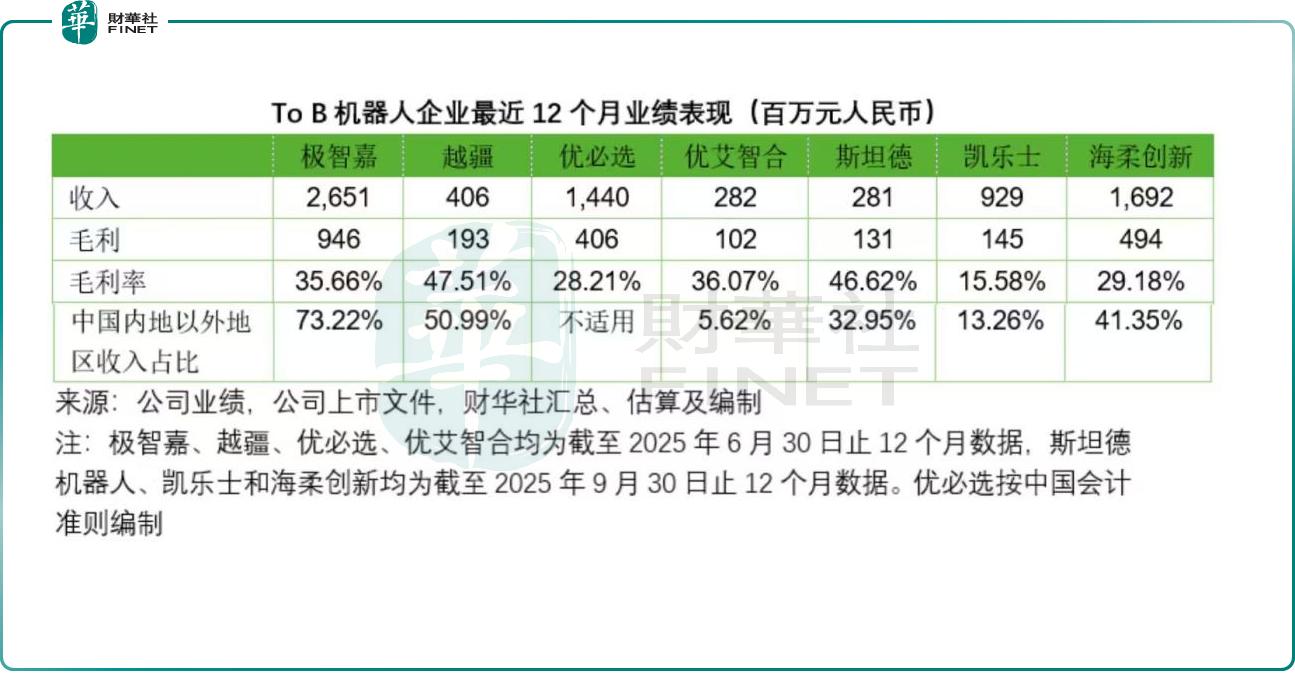

从七家主流To B机器人企业,包括三家港股上市公司越疆(02432.HK)、优必选(09880.HK)和极智嘉(02590.HK),以及四家已递表未上市公司斯坦德机器人、凯乐士、优艾智合和海柔创新的财务资料来看,就收入体量和商业化进程而言,行业呈现明显的「一超多强」格局。

以各家已披露的最近12个月的经营数据为例,在收入方面,极智嘉以26.51亿元(单位人民币,下同)的营收遥遥领先,刚刚递表港交所的海柔创新约为16.92亿元,优必选约14.40亿元,凯乐士约9.29亿元,越疆、斯坦德机器人、优艾智合则分别为4.06亿元、2.81亿元和2.82亿元。

在订单层面,各企业均在各自赛道加速突破。优必选凭借其在人形机器人领域的先发优势,于2025年迎来订单潮,经统计已披露订单总额已达14亿元。越疆也屡获重磅合作,与瑞德丰签署超8050 万元人形机器人订单,同时与绿源达成 5000 台机器狗、与蓝思科技签订 1000 台协作机器人的框架合作,工业场景落地持续提速。极智嘉则于近期宣布,其2025年全年订单突破41.37亿元,同比增长31.7%。订单规模化扩大预示着后续营收的稳定增长,为头部企业实现可持续发展提供核心支撑。

毛利率方面,行业呈现多元化格局。越疆以46.98%的毛利率位居首位,斯坦德机器人紧随其后,毛利率达46.62%,优艾智合毛利率为36.07%。极智嘉毛利率稳定在35%以上。高毛利率结合营收规模增长、尤其是高毛利率的海外业务,正成为打开高利润空间的关键支点。

对企业而言,出海不只是市场扩张,更是抢占高利润市场、实现可持续盈利的必经之路。在海外布局上,极智嘉表现最为突出,最近12个月的海外收入占比高达73.22%,意味着公司绝大部分营收来自高溢价的海外市场,直接拉动整体盈利水平提升。

越疆同期海外收入占比达到50.99%,为拉动营收增长与盈利改善提供动力。其他企业虽海外业务占比不高,但可见大范围的出海动作,海外业务占比有望在未来持续提升。

综上,To B机器人行业的盈利路径已清晰浮现,营收规模决定生存底线,订单储备决定增长空间,而全球化布局则决定了利润的天花板。以此来看,极智嘉凭借较大收入规模、订单高增、高毛利率,以及深度全球化布局带来的高利润红利,是港股To B机器人行业中最有可能率先实现规模化盈利的企业。

其走向盈利的趋势, 已有迹可循。2025年上半年,极智嘉实现了经调整EBITDA盈利,成为少数迈过‘自我造血’拐点的机器人企业之一(包括面向消费级)。公司经调整亏损净额较上年同期大幅收窄94%,盈利能力显著改善。同时,半年期收入同比增长30.96%,展现出在较大基数上的稳健增长能力,业务韧性与商业化能力凸显。

2025 年的各家企业年报业绩尤为值得期待,有望见证行业历经多年研发投入后,正式迎来商业化落地与盈利兑现的关键里程碑时刻。

具身智能赛道,商业化能力成新胜负手

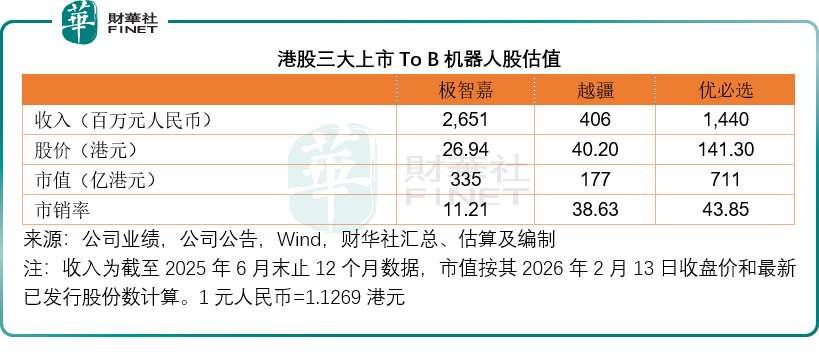

尽管极智嘉在商业化能力上表现出众,但按现价计算,优必选和越疆的市销率分别高达43.85倍和38.63倍,而极智嘉仅为11.21倍。即便极智嘉上市半年后,股价接近翻倍,但市销率仍远低于同行,从中或反映出资本市场对「具身智能」「人形机器人」前沿概念的偏好。

优必选和越疆较早布局人形相关产品,尽管相关业务暂未形成大规模收入,但依托于市场高预期,获得了较高估值溢价。随着技术逐渐成熟,其相关业务的发展节奏也显著提速。

作为“人形机器人第一股”,优必选2025年内推出的全尺寸工业人形机器人Walker S2,并于今年2月交付超 500台,2026年产能目标剑指万台级。越疆 2025 年以来密集发布多款具身智能产品,2026 年初启动第三批全尺寸工业人形机器人 ATOM 量产交付,量产进程持续推进。

极智嘉于 2025 年 7 月宣布成立具身智能子公司,正式进军具身智能。尽管进场相对较晚,但凭借场景落地与客户资源优势快速突围。公司于 2025 年 10 月发布的无人拣货站,仅在发布3个月内即通过世界500强企业的POC验收,完成了技术和商业双认证。今年2月公司推出全球首款面向仓储场景的人形通用机器人 Gino 1,可完成拣货、搬箱、打包、巡检等多任务,实现一台覆盖仓内主流人工场景,且已具备量产能力,可全球批量交付。

极智嘉的具身智能业务已脱离概念阶段,直接迈入场景验证与规模化落地期。后续伴随 Gino 1 商业化推进,公司估值逻辑有望从 “仓储机器人龙头” 向 “具身智能商业化代表” 切换,打开更大的估值空间。

随着具身智能技术从实验室走向产业应用、资本市场将从概念炒作回归业绩本质,具身智能赛道的新胜负手也从前沿概念布局转化为切实的商业化落地与可持续盈利能力。在万亿级自动化市场中,率先打造可持续盈利模型的企业,将成为行业真正标杆。市场的目光,正从炫目的舞台转向真实的财报——下一个赢家,或许就在不远的将来揭晓。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载