港交所业绩创新高,但美中亦有不足

2025年对于香港交易所(00388.HK)而言,应是一个值得满意的丰收年。港股新股募资额强势登顶全球第一,日均成交额近乎翻倍,南下资金占比突破四分之一。然而,在光鲜的全年成绩单背后,2025年第四季显露出“美中不足”:各项交易指标环比显著回落,盈利增速放缓。站在2026年的门槛上,面对美联储政策的不确定性、美股巨型独角兽的虹吸效应以及港股内部IPO扩容带来的估值压力,港交所在享受政策红利的同时,正迎来一场关于韧性与发展质量的深度大考。

高光时刻:2025年全球募资王者的崛起

数据是最有力的证明。2025年全年,港交所共迎来119只新股上市,较2024年的68家大幅跃升75%。更令人震撼的是募资规模:全年总募资额达到2,869亿港元,同比飙升226%,一举超越纽交所和纳斯达克,夺得全球新股募资额第一的桂冠。

上市结构进一步优化:

新经济主导:新经济行业新股募资额占比高达66%,显示港股作为新兴科技企业融资首选地的地位进一步巩固。

第18章系列发力:共有21家公司通过第18章系列规则上市,其中5家为特专科技公司(第18C章)。这一制度创新成功吸引了硬科技企业,打破了传统盈利门槛的限制。

巨头回归与出海:年度重磅案例频出。宁德时代(03750.HK)以410亿港元的募资额、紫金黄金国际(02259.HK)以287亿港元的募资额,双双跻身全球新股集资额前五。这不仅提升了市场流动性,更极大地提振了投资者信心。

来源地多元化:港股的“朋友圈”进一步扩大,成功吸引了来自哈萨克斯坦、新加坡、泰国和阿联酋等“一带一路”沿线及新兴市场的发行人,国际化色彩愈发浓厚。

除了IPO,存量上市公司的再融资需求也在2025年得到充分释放。全年再融资筹集资金5,146亿港元,其中比亚迪(01211.HK)(435亿港元)和小米(01810.HK)(426亿港元)的巨额融资案,彰显了龙头企业在港融资的强大能力。

交易端更是全面开花:

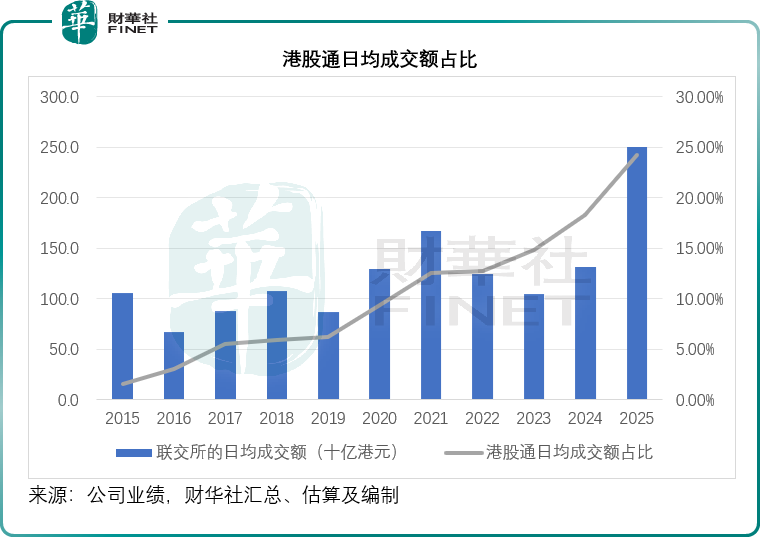

现货市场:联交所日均成交额达2,498亿港元,同比增长89.53%。

互联互通:北向交易日均成交额增长41.51%至2,124亿元人民币;港股通(南下资金)表现最为抢眼,日均成交额激增151.24%至1,211亿港元。

南下资金的重要性或进一步上升,港股通占香港市场成交额的百分比进一步提高至20%以上,根据我们的估算,2025年整体占比或达到24.24%,相较2024年或为18.29%。

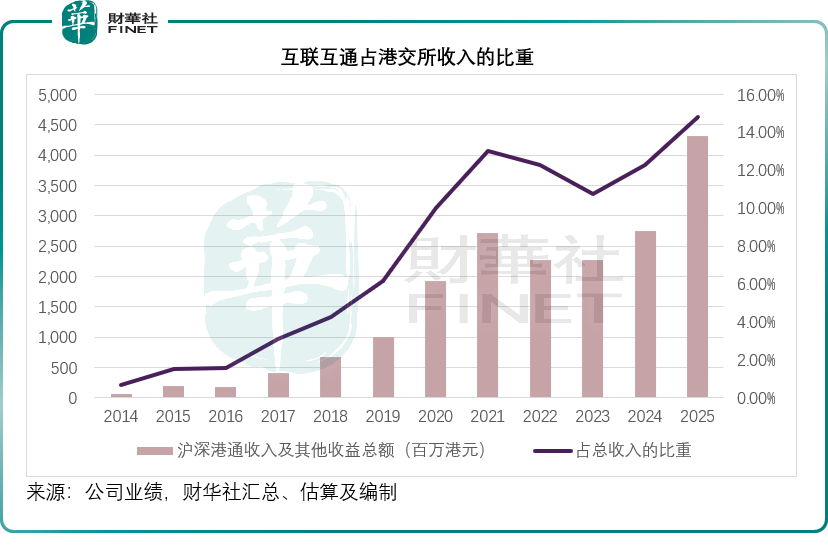

2025年沪深港通2025年全年收入同比增长57.33%,至43.17亿港元,占港交所总收入的比重由2024年的12.26%进一步上升至14.80%。

商品市场:LME(伦敦金属交易所)收费交易金属合约日均成交量全年增长7.98%,尤其在铜、镍、铝等品种上交投活跃。

得益于交易量的井喷,港交所2025年财务表现强劲。2025年,港交所的主要业务收入同比增长31.83%,至271.03亿港元,公司资金的投资收益同比增长6.98%,至18.70亿港元;EBITDA同比增长40.02%,至227.96亿港元;股东应占溢利同比增长36.05%,至177.54亿港元。

隐忧浮现:2025年第4季的“不足”

尽管全年数据亮眼,但深入剖析2025年第四季的财报细节,我们留意到市场热度在年末出现了明显的退潮迹象。这种“前高后低”的走势,为2026年的开局蒙上了一层阴影。

2025年第4季数据显示,港股市场的交投情绪显著降温:

第4季联交所日均成交额为2,298亿港元,虽同比仍有增长,但按季大幅下滑19.76%,且低于全年平均水平。

互联互通交易遇冷:北向交易日均成交额按季下降13.99%;更为严峻的是,港股通日均成交额按季暴跌30.69%。这表明作为去年最大增量资金的南下资金,在年末选择了获利了结或观望。

受此影响,2025年第4季,港交所的主要业务收入仅66.65亿港元,按季下降10.94%,同比增速也放缓至10.77%,远低于全年增幅31.83%。

值得注意的是,第4季的股东应占溢利为43.35亿港元,按季下降11.53%,虽然整体利润仍保持同比增长14.68%,但这一增长在很大程度上依赖于公司资金投资收益的爆发——该单项收益按季大增125.20%至5.72亿港元。若剔除投资收益的扰动,核心交易业务在第4季的实际盈利能力或面临较大挑战。

在全线收缩的背景下,LME商品市场成为第4季的唯一亮点。收费交易金属合约日均成交量同比大增17.37%,或主要得益于铝、铜等基本金属在年末的交投转强。这印证了港交所多元化战略中,商品板块作为“稳定器”的作用正在显现。

战略纵深:生态构建与政策红利

面对市场波动,港交所在2025年并未止步于交易数据的追逐,而是在生态建设上深耕细作,为长远发展筑牢护城河。

结算与固收生态圈:战略投资迅清结算(购入20%股权),并与金管局深化合作,旨在打通固收及货币产品的堵点,提升香港作为离岸人民币枢纽的功能。

商品版图扩张:LME仓储网络新增认可交割地点,进一步深化中东业务联系,试图在全球供应链重构中占据更有利的节点。

政策顺风车:2026年最新的香港财政预算案释放了强烈利好信号,包括优化上市制度、扩大互联互通、建立国际黄金交易市场(有望让港交所切入贵金属赛道),以及在数字资产、家族办公室和财富管理领域的布局。这些举措将为港交所打开新的增长曲线。

目前,港交所手中握有超过400宗正在处理中的上市申请,储备项目充裕,为2026年的IPO市场提供了坚实的支持。

2026年展望:风暴眼中的挑战与抉择

进入2026年,港交所虽手握好牌,但其所面临的外部环境却愈发复杂。

1)宏观逆风:全球流动性的“紧箍咒”

若美联储维持高利率或收紧流动性,将直接推高全球资金成本,导致新兴市场资金回流美国。港股作为高度开放的市场,对美元流动性极为敏感。

在新任政府与日本央行的拉锯下,日元币值的剧烈波动可能引发大规模的套利交易平仓潮,进而冲击包括港股在内的新兴市场股市,造成短期内的流动性枯竭和资产价格剧烈震荡。

2)独角兽虹吸效应:美股的强力竞争

2026年可能是全球科技巨头的上市大年。SpaceX、Anthropic极大概率登陆美股,OpenAI也有上市计划。这些万亿级估值的超级独角兽,将对全球资本产生巨大的虹吸效应。

全球有限的风险偏好资金可能优先流向这些美股标的,导致新兴市场(包括港股)面临“失血”风险。

若美股科技股因巨头上市而估值重塑,港股同类科技股的估值体系也将受到压制,增加新股发行的难度。

3)内部隐忧:供给过剩与估值稀释

2025年港交所IPO的爆发式增长是一把双刃剑。

2026年若继续维持高强度的IPO发行(尤其是那400多宗储备项目集中释放),而二级市场承接力因宏观环境减弱,可能导致供需失衡。

快速扩容下,上市公司质量难免参差不齐。若新股持续破发或业绩变脸,将打击投资者信心,导致市场整体估值中枢下移。

结语:在波动中寻找确定性

2025年是港交所的高光之年,它用全球第一的募资额证明了其作为中国资产与世界资本连接器的核心价值。然而,第4季的回调并非偶然,它是市场对过度乐观情绪的修正,也是对即将到来的2026年挑战的预演。2026年以来,恒生指数累计上涨2.93%,与美股的整体表现相若,道指今年以来累涨2.95%,标普500指数累涨1.47%;但恒生科技指数则累跌7.37%,跑输美股表现,纳斯达克指数仅累跌0.39%。

不过,我们也留意到,今年以来港股市场的日均成交额仍较为强劲。根据Wind的数据估算,截至2026年2月26日,港股市场的日均成交额或为1,996.51亿港元,较上年同期高出21.99%,也较前两个月(即2025年11月和12月)高出25.35%。

对于港交所而言,2026年的关键词将是"韧性"。一方面,需充分利用财政预算案的政策红利,加速黄金交易、数字资产等新赛道的落地,减少对传统股票交易的单一依赖;另一方面,需在IPO节奏把控上更加精细化,平衡融资需求与市场承载力,避免“大水漫灌”后的估值坍塌。

在全球资本博弈加剧、美股巨头虎视眈眈的背景下,港股市场或许难以重现2025年前三季的狂热,但只要坚守制度创新、深化互联互通、服务好实体经济,港交所依然能在风暴眼中找到确定的航向。