中概股转板港交所,意义何在?

近日,网易(09999.HK)收到港交所(00388.HK)通知,因其全球总成交量中55%及以上在港交所完成,根据上市规则,其上市股份交易已大部分永久转移至港交所,港交所或将撤销其第二上市的“S”标志。这看似是一次因交易量迁移触发的技术性调整,实则揭开了中概股与港股关系演进的新篇章。

与此同时,香港特区政府在2026至27年度财政预算案中明确提出,将在第1季修订“同股不同权”企业上市要求,进一步便利海外发行人第二上市。政策制定者与市场力量的同频共振,正在将港股市场推向承接中概股回归、重塑全球资本定价体系的核心位置。

从“备胎”到“主引擎”:中概股上市地位的质变

要理解这一转变的深远意义,首先需要厘清“第二上市”与“双重主要上市”的本质区别。

第二上市,通常被视为企业在主要上市地之外的“副板”。它依托于国际托管行和证券经纪商实现股份的跨市场流通,股价紧密跟随主要市场(通常是美股)波动,且在许多监管规则上享有豁免权。这意味着,尽管企业在港股挂牌,但其“根”仍在华尔街。

而双重主要上市,则意味着企业同时在两个证券交易所拥有同等的上市地位。两地股票无法跨市场流通,拥有相对独立的定价权。更为关键的是,若在其中一个上市地退市,绝不会影响另一个市场的上市地位。

回望历史,阿里巴巴(09988.HK)在2019年开创了中概股回港第二上市的先河,当时的选择更多是出于避险——为美股ADR增设一个“备胎”。

然而风向在2022年发生转折,阿里巴巴宣布自愿转换为双重主要上市,并最终在当年年底生效。这一举动如同推倒了第一块多米诺骨牌。

此后,哔哩哔哩(09626.HK)、宝尊电商(09991.HK)、中通快递(02057.HK)等纷纷效仿,从第二上市自愿转向双重主要上市。

而网易此次的转换则具有标志性意义——或是首例因成交量触线而被“被动”转换的案例,证明市场选择的决定性力量。

根据财华社的统计,港交所仍有一批中概股处于第二上市状态,包括华住集团(01179.HK)、腾讯音乐(01698.HK)、汽车之家(02518.HK)、奇富科技(03660.HK)、京东集团(09618.HK)、万国数据(09698.HK)、蔚来(09866.HK)、百度(09888.HK)、微博(09898.HK)、新东方(09901.HK)、携程(09961.HK)等。

这些中概股或是未来转板的潜在参与者,同时也反映出港交所第二上市制度作为“过渡通道”的重要价值——在企业需要拓宽融资渠道、规避单一市场风险时,第二上市以较低的门槛和便捷的流程,为企业提供了灵活的资本选择,而当企业发展到一定阶段,转板主要上市则成为其实现长期稳定发展的必然选择。

也许大家会疑惑,为何网易这类企业不第一时间将港交所转为主要上市地,核心原因在于转板需兼顾成本、规则适配、市场衔接等多重因素,并非“转板即受益”,而是需要结合企业自身发展节奏逐步推进。

战略抉择:转换上市地位为企业带来了什么?

对于中概股而言,从“第二上市”转为“主要上市”,绝非监管层面的简单换牌,而是关乎企业生存与发展的战略升级。

首先,打通“南向资金”的任督二脉:最直接的利好,在于获得纳入港股通的入场券。根据现行规则,仅有在港交所“主要上市”的股票才符合被纳入港股通标的范围,允许内地投资者直接参与交易。

例如,若网易完成转换,或很快就能被纳入港股通,这将成为其股价的重大正面催化剂。对于企业而言,接入内地庞大的资本池,意味着获得估值重塑的源头活水。

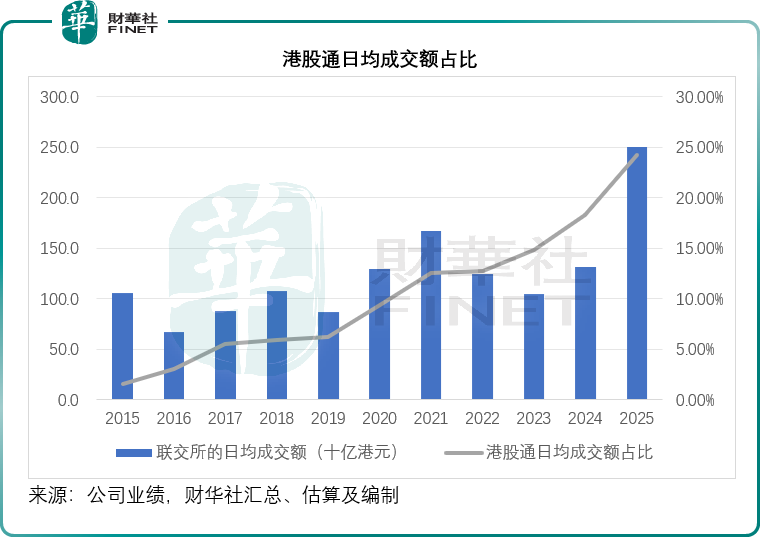

根据港交所的数据估算,2025年港股通占香港市场成交额的比例或达到24.24%,较2024年的18.29%进一步上升5.95个百分点,见下图,南向资金的定价权正在不断增强。

第二,在地缘政治风险波诡云谲的背景下,双重主要上市为企业提供了制度性的安全保障。即便在美股遭遇审计纠纷或强制退市,港股市场的上市地位依然稳固如山,企业核心价值不至于崩塌。这种“进可攻、退可守”的布局,是第二上市这种依附性地位无法比拟的。

第三,有助于中概股获得独立的定价权,矫正估值偏差。由于核心业务大多在内地,港股投资者对中国科技企业的商业模式和增长潜力理解更为深刻,有望给予更合理的估值。第二上市模式下,股价往往被动跟随美股波动,容易因信息不对称或全球宏观对冲基金的无差别抛售而形成“估值洼地”。双重主要上市后,港股拥有了独立的定价权,企业价值能够更精准地反映本土市场的认知,有助于熨平跨境资本流动带来的剧烈震荡。

此外,获得更灵活的资本运作空间,降低合规成本。相较于第二上市,主要上市企业在股份回购、分红、股权激励等方面拥有更灵活的操作空间,能够更好地维护股东利益,激发员工积极性。

深远意义:对企业与港股生态的双向奔赴

过去,港股对中概股而言,更多是一个备用的融资渠道(Plan B)。转为双重主要上市后,港股市场有望成为企业的价值锚点(Value Anchor):一方面,上市公司的定价逻辑将更多由熟悉中国宏观经济和行业政策的内地及香港投资者主导,减少受美股市场情绪波动(如美联储加息、美国大选)的过度干扰;另一方面,作为主要上市地,企业在进行并购重组、股权激励计划时,将拥有更灵活的操作空间和更符合本土法律环境的执行效率。

对于港交所而言,中概股的集体“转正”具有里程碑式的意义:

第二上市吸引了更多的中概股回流,而便利的转板规则让中概股能更快地实现主要上市地的切换,把握两地上市的优势,同时体现出港交所包容、兼容的优势,进而吸引更多全球优质企业和投资者参与,增强其与纽约、伦敦等国际金融中心的竞争力。

中概股转板,本质上是资本“回流”与“集聚”的过程,而港交所作为中概股回归的首选之地,成为连接中国企业与全球资本的核心枢纽。一方面,中概股的扎根,让港交所成为全球投资者配置中国优质资产的重要平台,进一步提升了中国资本市场的对外开放水平;另一方面,港交所通过不断优化上市规则,承接中概股回归,也进一步强化了其与内地资本市场的联动,推动沪港通、深港通等互联互通机制的深化,实现内地与香港资本市场的协同发展。随着这些巨头纳入港股通,港股市场将形成“外资+内资”双轮驱动的流动性格局。这不仅降低了对外部美元流动性的依赖,也增强了市场在极端行情下的抗跌性。

中概股的转板需求,倒逼港交所不断优化上市规则,提升服务质量。近年来,港交所推出了一系列改革措施,如18C章规则允许未盈利、未完全商业化的特专科技企业上市;“科企专线”为特专科技公司提供保密递表、前置专业指导等服务,大幅提升上市效率;同时,研究优化“同股不同权”上市规定,为更多高增长潜力的中概股回归营造了更友好的环境。这些改革不仅满足了中概股的转板需求,也让港交所的上市制度更具包容性和国际竞争力,吸引更多全球优质企业赴港上市。

优质中概股的持续入驻,让港交所的市场规模、成交额不断提升,其在全球资本市场的影响力也随之增强。随着中概股转板成为趋势,港交所逐渐成为全球新兴产业优质企业的上市首选地之一,进一步提升了中国资本市场在全球的话语权,推动香港实现“国际金融中心”的高质量发展。

从行业趋势来看,中概股转板港交所的浪潮仍将持续。当前,仍处于第二上市状态的京东、百度、蔚来等中概股,均具备转板的潜力和条件——它们大多拥有较高的市值、稳定的经营业绩和完善的合规体系,且业务重心聚焦中国市场,转板后能够更好地对接本土资本,实现长期发展。

不过,中概股转板并非没有挑战。转为主要上市后,企业需同时应对更严格的监管要求,合规成本有所上升;同时,如何平衡两个市场的投资者需求、实现股价的稳定联动,也是企业需要面对的问题。对于港交所而言,如何进一步优化服务,提升市场流动性,承接更多中概股回归,同时防范市场风险,也是其未来发展的重要课题。

结语:告别"S"时代,迎接“主战场”

总体而言,中概股从港交所第二上市转为主要上市,是企业应对全球资本环境变化、寻求长期发展的战略选择,也是港交所深化改革、提升国际竞争力的重要契机。这一过程,不仅实现了中概股与港交所的双向赋能——中概股获得了更稳定的发展环境和更广阔的资本空间,港交所则通过吸纳优质企业,实现了市场结构的优化和影响力的提升,更推动了中国资本市场的对外开放与高质量发展。

随着更多中概股撤销“S”标志加入转板阵营,一个以港交所为核心主场、连接内地与全球的中概股资本生态正在形成。在这一趋势下,中概股将迎来更稳定的发展周期,港交所也将更高效地发挥其融合中国资本与全球市场的作用。