【IPO前哨】聚焦光通信高成长赛道!纳真科技成色如何?

得益于AI技术的爆发式增长,光模块、光芯片作为算力网络的核心硬件,近年成了资本市场的“香饽饽”,中际旭创(300308.SZ)、新易盛(300502.SZ)、长飞光纤光缆(06869.HK)、剑桥科技(06166.HK)等相关概念股迎来了显著上涨行情。

如今,这一赛道再添IPO新选手——纳真科技公司(简称“纳真科技”)已于近日再度向港交所递交招股书,拟登陆主板市场,花旗与中信证券共同担任此次IPO的联席保荐人,寄望在AI风口下分一杯羹。

背靠海信集团的光通信玩家,全球市场稳居前列

虽然纳真科技听起来名声不算特别响亮,但公司其实是海信集团在光通信领域的核心战略载体,来头不小。

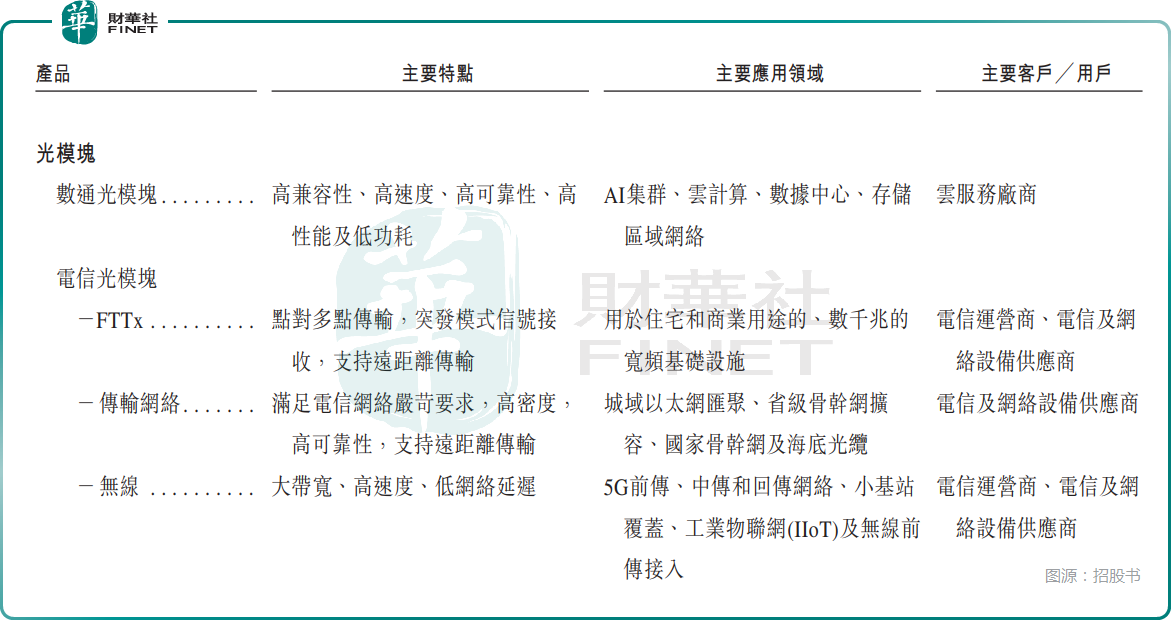

根据资料,经过多年发展,纳真科技已经成为一家全球光通信与光连接产品供应商,核心业务聚焦光模块、光芯片及光网络终端的研发、制造与销售,产品广泛应用于AI集群、云计算、数据中心、工业物联网等关键领域。

其中,在光模块细分领域,纳真科技的产品又可分为数通光模块、电信光模块;在光芯片领域,其产品包括DFB激光器芯片、EML激光器芯片。

简单来说,纳真科技的产品就像是数字世界的“高速数据线”,负责实现海量数据的高速、低延迟传输,是AI和云计算发展不可或缺的硬件支撑。

在行业地位方面,纳真科技的表现可圈可点。2024年,按全球光模块收入计算,公司以2.9%的市场份额位列全球专业光模块厂商第五;在中国市场,其光模块收入占比达7.2%,排名第三。

此外,在细分赛道中,公司的实力同样突出:全球数通光模块市场份额3.5%(第五)、全球FTTx光模块市场份额5.0%(第三)、中国光网络终端盒子市场份额4.1%(第三)。

值得一提的是,公司是全球少数同时具备光模块和光芯片研发及量产能力的企业之一,这种全产业链布局让纳真科技在供应链稳定性和成本控制上具备独特优势。

股权结构上,海信集团控股直接及通过世纪金隆间接持有纳真科技48.61%的股份,是公司控股股东。此外,春华资本、厦门国资委也是其股东。

核心业务爆发,收入飙升

业绩方面,数据显示,2023年至2025年,纳真科技的收入分别为42.39亿元(人民币,下同)、50.87亿元及83.55亿元,其中2025年的收入同比大幅增长64.2%,表现不俗。

利润端,2023年至2025年,公司的年内溢利分别为2.16亿元、8949.0万元、8.73亿元,波动较大,但2025年的增速极其亮眼;净利润率也从2024年的1.8%回升至10.4%,盈利能力显著修复。

结合招股书披露的数据来看,2025年溢利大增有一大因素是公司于2025年确认出售合营企业带来了3.53亿元的收益。

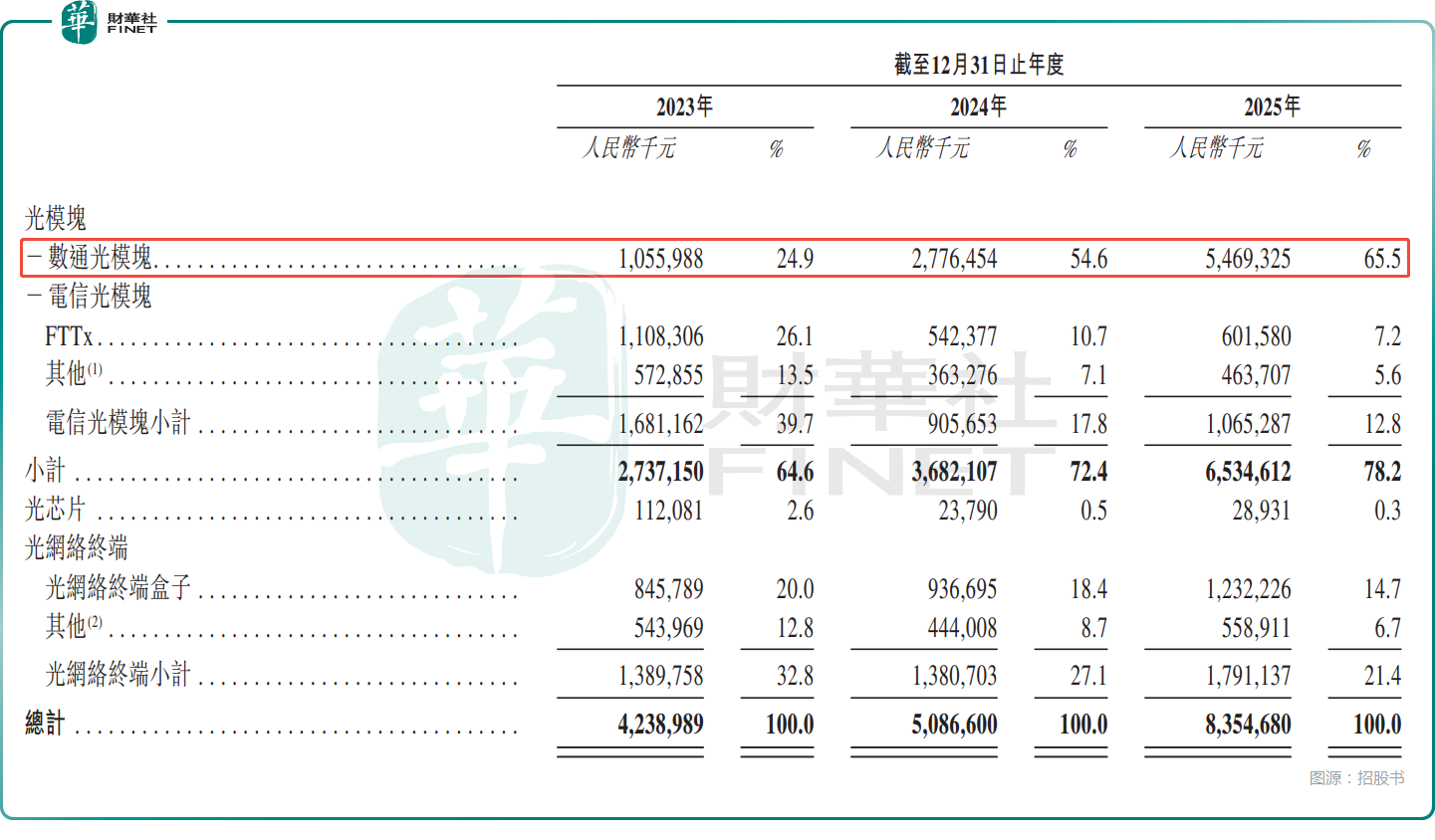

不过,从业务层面来看,业绩增长的核心驱动力来自数通光模块业务。受益于AI及云计算相关应用的市场需求激增,公司数通光模块收入从2023年的10.56亿元大幅增长至2025年的54.69亿元,占总收入的比例从24.9%飙升至65.5%,成为绝对的收入支柱,业务的集中度出现了持续提升。

而数通光模块的毛利率也是纳真科技产品中最高的,但近年呈现下降趋势,其2023年至2025年的毛利率分别为28.9%、25.2%、24.4%,这个下降趋势值得留意。

值得一提的是,在数通光模块方面,纳真科技是中国首批成功开发并批量生产800G光模块以及交付1.6T光模块产品样品以供客户验证的光模块厂商之一。同时公司也在积极研究下一代3.2T光模块,技术储备紧跟行业前沿。

光芯片业务则是公司的“拖后腿”板块。2024年,公司光芯片收入从2023年的1.12亿元大幅降至2379.0万元,毛利率更是连续两年为负(2024年为-157.4%、2025年为-121.0%),主要因新型光芯片仍在开发中,现有产品需求不足,收入难以覆盖固定成本。虽然2025年光芯片收入略有回升至2893.1万元,但仍未实现盈利,成为公司全产业链布局中的薄弱环节。

按市场划分,纳真科技的收入主要依赖国内市场,2023年至2025年期间,中国市场贡献的收入占比分别为65.3%、68.7%、70.4%,集中度亦在提升。

隐忧之处:业绩波动+多项风险待解

需要指出的是,尽管2025年业绩亮眼,但纳真科技的经营稳定性仍然存在一定疑问。一方面,公司2024年的溢利大幅下滑,净利润率、毛利率也遭遇暴降,业绩波动如同“坐过山车”。这种波动主要受行业周期影响,2023年疫情后行业去库存、2024年中国电信运营商收紧资本开支等因素,都对公司业务造成了冲击。

此外,纳真科技在2024年还录得超6.16亿元的经营活动现金净流出。

到了2025年,溢利虽然飙增,但里面有很大一部分非经常性收益,剔除这3.53亿元的收益后,其溢利虽然仍较2024年大幅增长,但核心业务增长动能还是需要更长时间来验证。

公司还存在客户集中度较高的情况。数据显示,2025年前五大客户收入占比达70.2%,单一最大客户收入占比21.8%,客户依赖度较高。

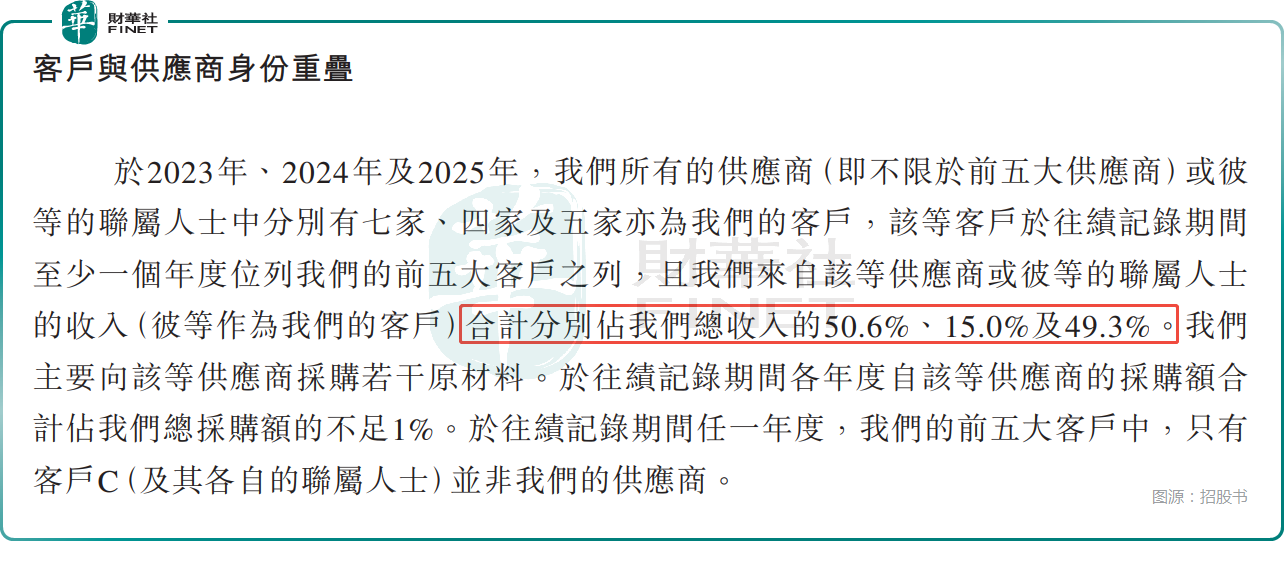

与此同时,纳真科技存在明显的客户与供应商身份重叠现象。部分年度来自此类重叠客户的收入占总收入比例近半,其中就有海信集团,这一点同样容易引起一些投资者的关注。

此外,2023年至2025年,纳真科技的存货周转天数分别为126.5天、127.2天及118.9天,始终维持在较高水平,且存货拨备逐年增加,从4910万元增至1.07亿元,相关情况需要留意。

还有一点就是公司一边赴港集资,一边却在连续分红。2023年至2025年,纳真科技分别宣派并支付2.59亿元、1.24亿元及5130万元股息。

而在其集资用途中,纳真科技称拟用于持续投资新产品和技术的研发、扩大光模块及光芯片的产能、加强业务推广及海外市场扩张、营运资金等。

这种一边分红一边上市集资的做法也很容易引起争议。

结语

在AI与云计算的浪潮下,光通信行业无疑仍处于高增长赛道,纳真科技凭借全产业链布局、领先的市场地位和技术储备,具备了冲刺IPO的核心底气。但业绩波动较大、光芯片业务持续亏损、客户集中度较高、存货周转压力等问题,也是投资者需要高度重视的关键之处。