【IPO追踪】数字健康未来可期?轻松健康再涨逾12%创新高

3月12日,轻松健康(02661.HK)股价再度刷新历史新高,截至午间收盘涨幅达12.1%,总市值突破250亿港元。自3月9日被正式纳入港股通标的名单以来,这家2025年12月登陆港交所的新股便开启了新一轮上攻行情。

与此同时,AI医疗赛道热度持续升温。同板块的方舟健客(06086.HK)和健康160(02656.HK)股价同样表现强劲,截至发稿分别上涨4.48%及4.24%。二级市场的共振背后,是资金对“AI+健康”这条黄金赛道的重新定价。

在数字健康赛道,多数玩家仍在“烧钱换增长”的泥潭中挣扎,轻松健康却交出了一份颇具含金量的成绩单。

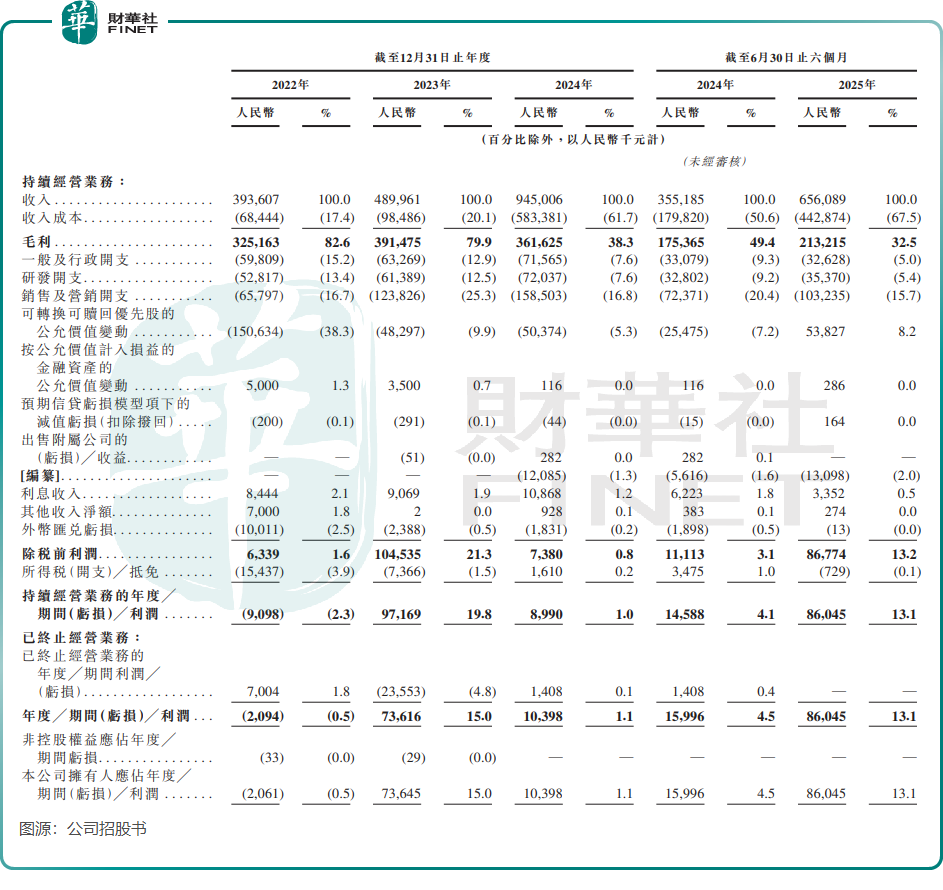

翻阅其招股书,一组数据格外醒目:2024年持续经营业务全年收入达9.45亿元(单位人民币,下同),同比激增92.9%;2025年上半年收入进一步攀升至6.56亿元,同比增长84.7%。盈利端也相当亮眼,2025年上半年持续经营业务利润约8604.5万元,同比增长高达489.8%,同期持续经营业务期内利润率提升至13.1%。

这种“规模增长+持续盈利”的成绩,源于轻松健康的一场结构性变革。2022年时,保险相关服务还占据着其营收的81.5%;而到2025年上半年,数字综合健康服务的收入占比已飙升至76.7%,完成从“配角”到“绝对主力”的逆转。

曾经作为流量入口的“轻松筹”被剥离出上市主体,固然带来了活跃用户的短期波动,但也让公司的业务底盘变得更加清晰。

然而,在亮眼数据的背后,轻松健康并非没有隐忧。

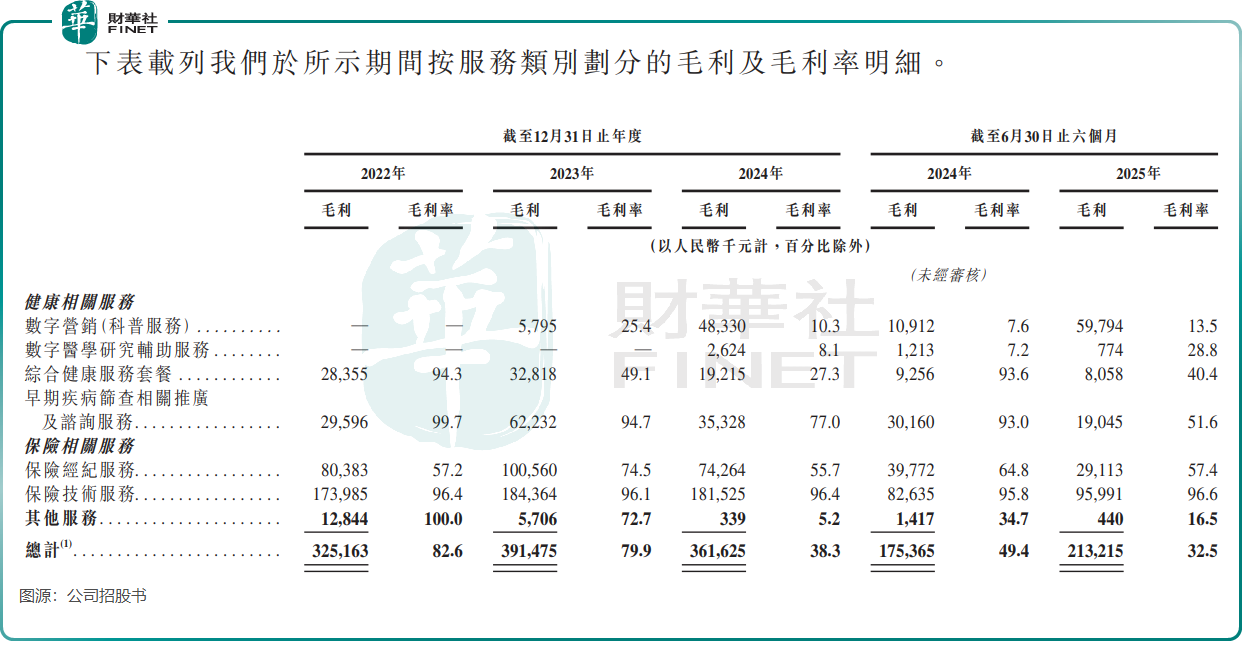

首先是业务结构调整带来的增长可持续性考验。虽然数字健康服务收入占比大幅提升,但该业务板块的毛利率水平与保险科技业务存在差异。

2022年公司82.6%的高毛利率核心依赖保险相关服务(同期毛利率79.2%),而2025年上半年整体毛利率降至32.5%,主要源于三重因素:一是收入占比67.7%的数字营销(科普服务)毛利率仅13.5%,其内容创作、媒体合作等成本拉低整体盈利;二是非保险公司客户占比上升,定制化需求推动外包服务采购成本增加;三是早期疾病筛查服务商业化后,线下执行与场地搭建等成本上升,该业务毛利率从2022年的99.7%降至2025年上半年的51.6%。

多重业务的毛利率结构性下移,共同导致公司整体盈利能力的阶段性调整。2025年上半年,公司经调整净利润5117.9万元,同比增长11.4%,这一增速远低于营收增幅,某种程度上已反映出盈利结构的变化。

其次是用户活跃度的真实情况。剥离轻松筹后,虽然核心健康用户画像更加精准,但截至2025年6月30日的累计注册用户达1.68亿,这一数据包含大量早期通过轻松筹导入的流量。如何盘活存量、持续吸引新用户,是公司面临的长期课题。

最后是估值层面的考量。纳入港股通后股价快速攀升,不到三个月市值突破250亿港元,市盈率TTM已处于高位,达288倍。短期内资金情绪推动的成分较重,一旦市场风格切换或业绩不及预期,回调压力不容忽视。

对于轻松健康而言,二级市场的热度终究会回归冷静,真正支撑长期价值的,依然是业绩的持续兑现、技术的纵深突破,以及生态协同的深化。在AI与健康保障深度融合的时代,这家公司正在讲述的故事,既有赛道的风口,也有落地的实锤。至于能否真正成为“中国版联合健康”,时间会给出答案。而投资者需要做的,是在掌声中保持一份清醒,看到光鲜背后的挑战。