出口数据超预期强劲,把握中国制造走向世界的投资机遇

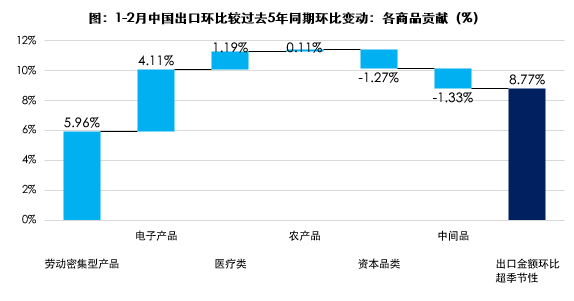

今年以来,中国出口延续强劲增长态势,今年1-2月我国出口同比增长21.8%。在这一系列亮眼数据背后,是中国产业的硬实力支撑,更彰显着大国经济的韧性与活力。部分观点认为,春节错位因素可能对增速产生影响。经数据测算,春节错位因素因素仅能解释7-8%的出口增速。即便剔除这一偶然因素,剩余出口增速仍保持在10%以上,这一成绩在当前复杂的全球经济环境下,尤为难得,也充分说明中国出口的增长并非偶然,而是内生动力的持续释放。

当前,中国出口的强劲势头主要依托三方面的支撑,也充分展现出“中国制造”多元化布局的优势:

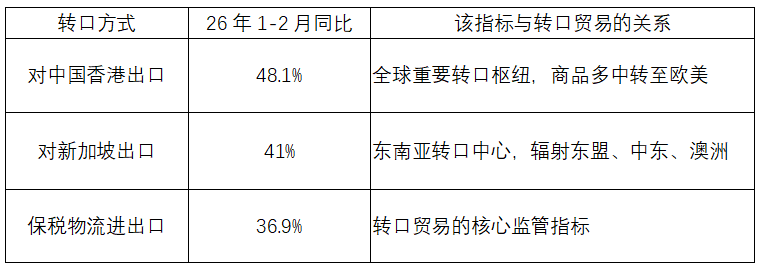

其一,对美出口虽暂时呈现负增长,但“转口链”展现出较强韧性。2026 年开年,转口贸易成为中国出口超预期的关键支撑,尤其通过香港、新加坡两大国际中转港,有效规避区域贸易壁垒,放大外需对出口的拉动,印证了转口贸易的结构性韧性。

表:中国出口在“转口链”展现出较强韧性

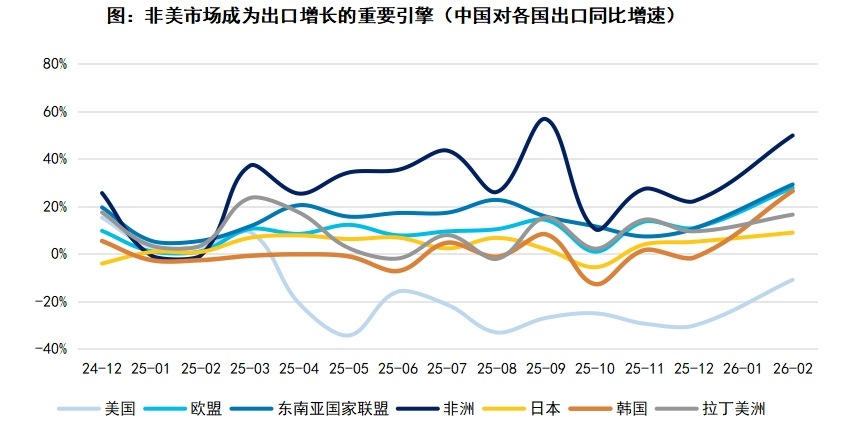

其二,非美市场成为出口增长的重要引擎。欧洲、非洲、拉美等地区的出口保持高增速,这些市场对中国各类产品的需求持续旺盛,既拓展了中国出口的市场空间,也让“中国制造”的影响力在全球范围内持续提升。

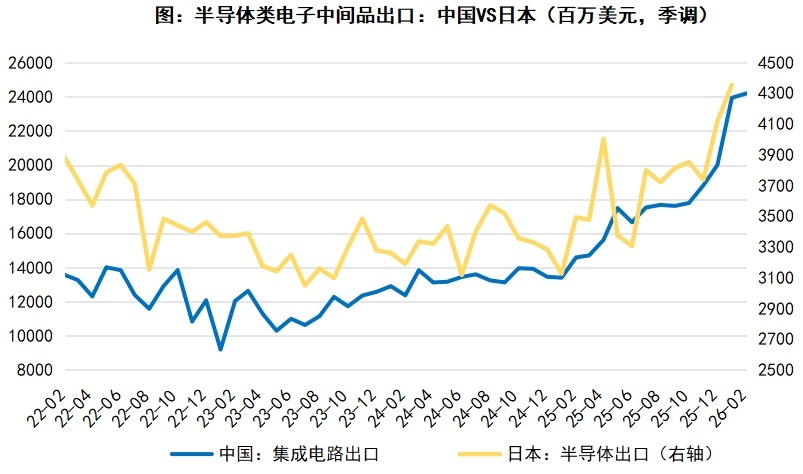

其三,日韩台港等电子链目的地景气度居高不下。作为全球电子产业链的重要环节,中国对这些地区的电子相关产品出口表现亮眼,彰显了中国在电子制造领域的核心竞争力,也印证了全球电子产业链对中国的高度依赖。

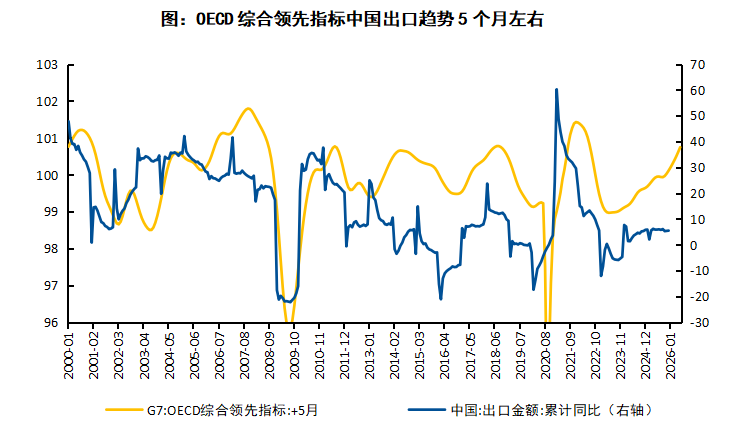

未来中国出口的强趋势能否延续?从下方图表来看,G7-OECD 综合领先指标(黄线) 对中国出口金额累计同比(蓝线)具有明确的前瞻性指引,其拐点通常领先中国出口约 5-6 个月,目前该指标已处于震荡上行通道,这意味着未来数月中国出口增速将延续温和上行态势。叠加 2026 年 1-2 月出口以美元计价同比大增 21.8% 的强势开局,以及全球制造业 PMI 连续 7 个月扩张带来的外需边际改善,再加上我国在集成电路、汽车等高技术产品出口上的高增动能与出口市场多元化的持续推进,多重因素共同支撑未来中国出口仍将维持高增与强韧性。

展望2026年,中国出口预计仍将保持高速增长态势,结构层面有三条投资主线值得重点关注:

第一条主线,半导体相关产品。市场普遍预期全球科技企业资本开支将持续推进,这也意味着我国半导体中间品出口仍具备较强韧性。近年来,我国电子产业技术不断突破,半导体相关产品的竞争力持续提升,在全球产业链中的地位日益稳固,有望借助科技产业发展浪潮,持续释放出口潜力。相对受益的投资标的包括:半导体设备ETF易方达(159558)、消费电子ETF易方达(562950)、科创芯片ETF易方达(589130)。

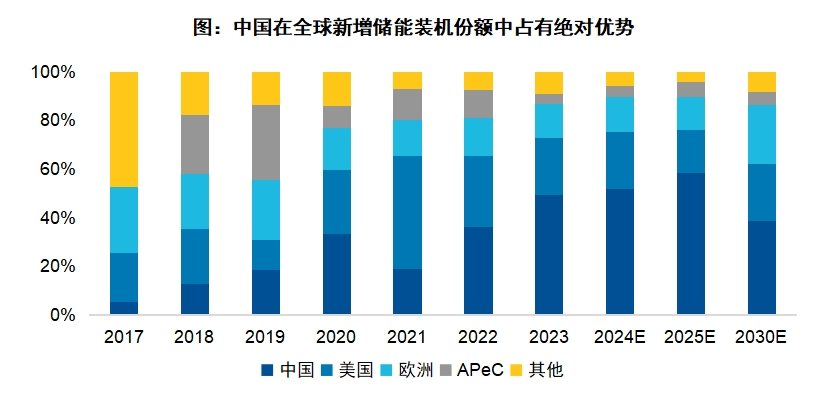

第二条主线,储能与光伏。近期全球能源价格上涨,AI驱动的缺电逻辑不断演绎,能够替代油气的光伏和储能板块在出口景气的加持下将迎来“困境反转”时刻。例如,储能电池 ETF 易方达(159566)、光伏ETF易方达(562970)的核心成分股海外收入占比普遍在40%-80%,且海外项目毛利率比国内高出10-15个百分点(国内约 15%-20%,海外可达 25%-30%)。中国出口数据若能持续走强,这意味着新能源行业的海外订单将落地加速。海外高毛利率的订单占比的持续提升也将有效对冲国内价格战压力,推动新能源板块成分股整体盈利边际改善。

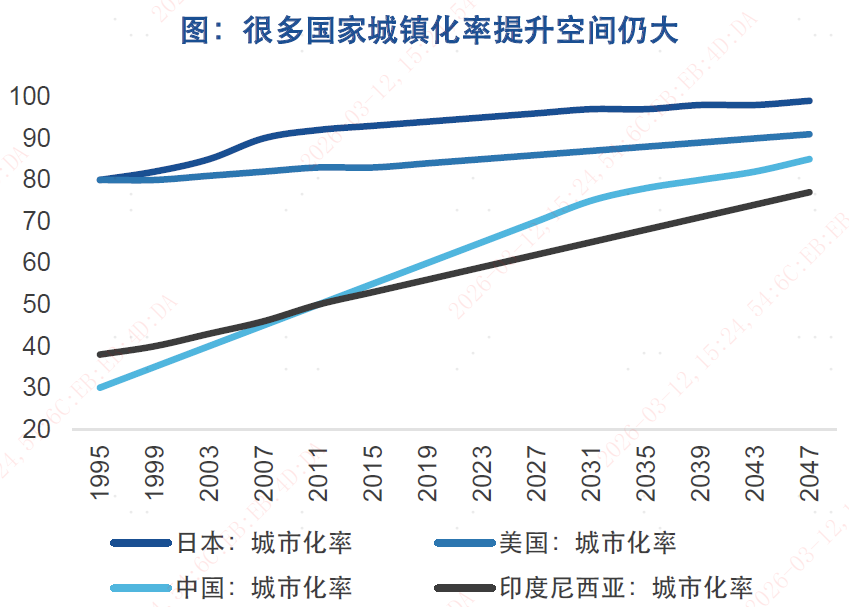

第三条主线,工程机械与电网设备等制造业板块。部分新兴市场国家普遍存在城镇化率偏低、基建短板突出的特征,对大型机械设备和电网建设存在刚性需求。与此同时,中国工程机械制造能力已具备全球领先地位。在产业链成本控制上,国产设备价格比竞品低20%-30%、交付周期快50%以上,性价比与交付效率优势显著。作为全球唯一能提供全品类工程机械的供应主体,中国企业在新兴市场已占据70%以上的市场份额,海外收入占比持续提升,业绩增长的确定性与空间被充分打开,这成为推动工程机械板块长期上涨的核心驱动力。在此逻辑下,推荐关注工程机械ETF易方达(159138)、电网设备ETF易方达(560390)的中长期投资价值。

总结来看,中国出口能在全球经济复苏乏力的背景下保持强劲,根源在于我国拥有完整的工业体系、过硬的产品质量、灵活的市场应对能力,以及无数企业的不懈努力。从日常消费品到高科技产品,从传统市场到新兴市场,“中国制造”已成为一张闪亮的国家名片,走向全球各个角落。这份亮眼的出口成绩单,不仅是中国经济韧性的体现,更是中国综合国力不断提升的证明。相信未来,中国出口将继续保持强劲竞争力,推动“中国制造”向“中国智造”稳步迈进,让世界看到中国的大国实力与担当。

内容来源:有连云