中东能源设施遭袭风险骤然升级,能源板块拉升!中国海油、中国石油涨超3%,仅含24只煤油股的能源ETF(159930)逆市大涨超2%!

3月19日,A股市场震荡回调,地缘冲突背景下,能源安全重要性凸显,煤、油板块冲高!截至10:00,仅含24只煤油股的能源ETF(159930)逆市大涨超2%,且盘中再获资金净流入超1600万元!

能源ETF(159930)标的指数成分股多数冲高,陕西煤业涨超4%,中国海油、中国石油涨超3%,中国神华、兖矿能源等涨幅居前。

【能源ETF(159930)标的指数前十大成分股】

截至9:52,成分股仅做展示使用,不构成投资建议。

消息面上,中东能源设施遭袭风险骤然升级。伊朗最大的天然气田——南帕尔斯气田和阿萨卢耶部分石油化工设施遭美国和以色列袭击,这是伊朗上游油气设施首次成为攻击目标。伊朗随后宣布,将全力打击美国相关石油设施,并将沙特、阿联酋和卡塔尔三国能源设施列为合法打击目标。

美以伊冲突正对全球能源供应造成空前冲击。据船舶追踪机构Kpler数据,沙特、科威特、阿联酋等中东八国上周石油日均出口量为971万桶,较2月平均水平骤降约61%。而另一机构Vortexa数据更显示,上周中东石油日均出口量降至750万桶/日,降幅高达71%。

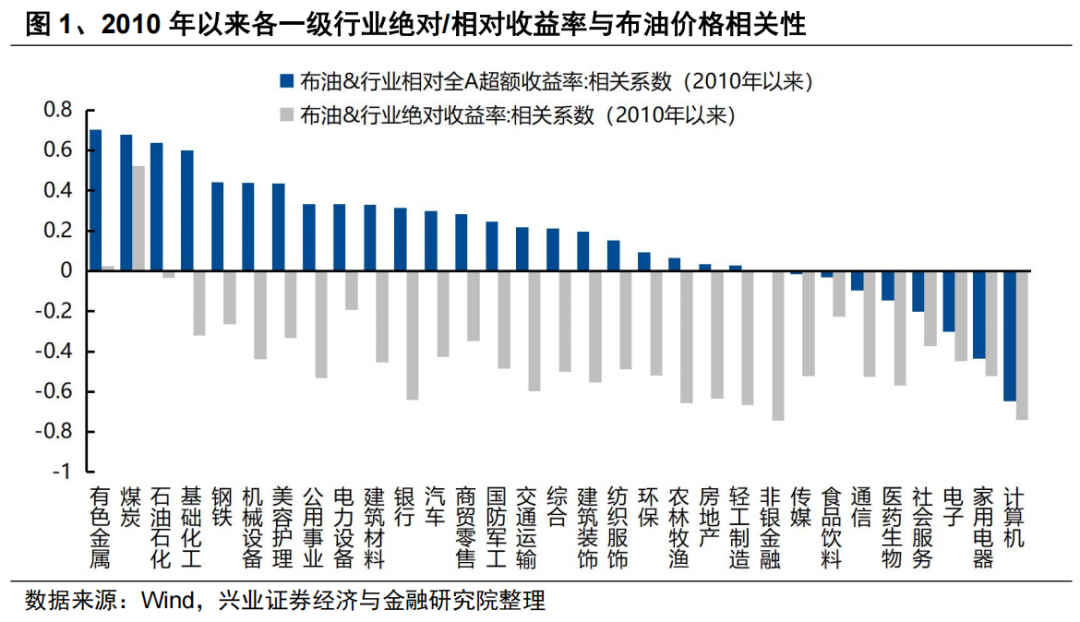

【油价中枢维持高位,关注“涨价链”逻辑强劲的能源板块】

兴业证券认为,油价中枢维持高位,可能仍将是未来一段时间主导行业配置的核心背景。基于此,建议沿两条思路布局:一是自身价格能够与油价实现联动、景气有望受益于油价上行的板块,二是具备独立景气、基本面受油价上行影响较小的板块。

自身价格或利润有望与油价上行形成联动的行业,将是未来一段时间“涨价链”的一条重要线索。复盘2005年以来各行业绝对/相对收益与油价相关性,正相关性居前的行业主要集中在:有色、煤炭、石油石化、化工、钢铁、机械、新能源、农业等行业。

其中,油价上行受益的逻辑可以归纳为以下三类:

直接增厚利润:油价上涨直接增厚原油开采、油服设备、油运等上游能源相关产业的利润,带来盈利弹性;

能源替代:高油价下,煤炭、燃气、煤化工、新能源、生物燃料(大豆等)等其他能源的经济性凸显,受益于能源替代逻辑需求上升;

成本驱动型上涨:原油价格上涨推高化肥、农药的生产成本,进而通过农产品种植成本传导至价格。

【原油:资本开支约束供给,康波萧条期资源品价值凸显】

中信建投表示,当前全球仍处于康波周期向萧条期,从长周期表现来看,康波萧条期往往伴随经济增速下行与地缘博弈加剧。在此阶段,原油作为不可替代的战略性实物资产,其价格不仅具备抗通胀韧性,更能在滞胀环境下表现出明显优于一般金融资产的宽幅震荡或中枢上移特征。支撑价格的核心在于全球上游资本开支的长期系统性欠缺。过去5年的资本纪律与双碳限制,导致当前原油产能供给弹性缺失,供给端的硬约束已形成了一道深厚的护城河,足以对冲康波萧条期带来的需求降速,加之地缘博弈的加剧,风险溢价也在系统性抬升。因此,原油板块的投资逻辑在资本开支克制、油价中枢维持高位的共振下在持续演化,原油公司正加速转化为具备“强劲自由现金流+高股息+持续回购”的红利资产。(来源于中信建投20260316《美以伊冲突延续,油价持续上行》)

【煤炭:否极泰来,开启新一轮上行周期】

国泰海通证券表示,此轮煤炭板块周期底部已经确认在25Q2,供需格局已经显现了逆转拐点,展望2026年将迎来新一轮周期上行。

从需求端看,新兴业态的AI、新能源、城乡等用电需求已经逐步占新增用电贡献大头,电力需求正在和经济“脱敏”,有望继续维持5%以上的较好增长态势。同时,2025年136号文已经导致2025年6月开始光伏新增装机出现大幅度下降,叠加国庆后有关部门对风电与核电行业核心政策导向从普惠式补贴转向精准化支持,经济性的下滑可能将导致新增装机也开始呈现增长压力,新能源将正式步入“降速提质”的新发展阶段。而伴随着用电总量稳定增长,新能源新增装机下降对于火电替代压力也正式开始见顶回落,煤炭最主要需求的火电需求有望恢复增长。

供给端,7月以来国家能源局聚焦煤炭“超产”问题,有望持续抑制煤价恢复下全国产量的向上弹性,同时海外能源需求高增以及印尼限产政策也可能导致进口无增量甚至减量,整体供给2026年可能较2025年持平,整体供需格局继续好转,判断2026H2煤价有望全面回到800元/吨以上。(来源于国泰海通20260313《煤炭:否极泰来,开启新一轮上行周期》)

地缘风浪起,黑天鹅频飞,油价、煤价再乘风!此外,高股息低估值增厚资产配置“安全垫”,“反内卷”政策与顺周期逻辑催化板块弹性,能源板块攻防兼备!核心产品能源ETF(159930)仅含24只煤炭股+石油股,一键把握传统能源投资机遇,为全市场稀缺品种!全市场仅此一只!

具体到国内油气股票类指数基金也众多,其中油气ETF汇添富(159309)具备以下优势:

(1)主题界定更聚焦:仅包括油气开采、油气设备、炼制加工、运输及销售环节,高度集中于具备优质储量、低成本优势和稳定分红能力的油气巨头。

(2)样本数量更精简:虽然编制方案规定最多选50只,但目前样本数量仅44只,宁缺毋滥保证纯粹。相比同类指数,前十大成分股全为油气龙头股,纯度更高!

截至20251231,成分股仅作展示使用,不构成投资建议。

(3)指数更具弹性、表现更优:得益于中证油气资源指数纯正的编制方案,该指数最近六个月、一年、三年的累计收益在同类指数中领先。

截至20260227,标的指数过往业绩不代表未来收益

油气ETF汇添富(159309)聚焦油气产业链上下游,主题界定最聚焦,一键布局国家重要支柱产业,囊括资源、红利、中特估等多条投资主线。其标的指数也更具弹性,短中长期表现均更优!

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。以上基金均属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

内容来源:有连云