【百强透视】营利双增!蜜雪集团(02097.HK)值得高看?

3月24日,蜜雪集团(02097.HK)午后涨幅扩大,盘中一度涨逾8.49%,截至收盘,涨幅为5.95%,报341.8港元/股。

该股这一靓丽表现,得益于业绩利好的刺激。

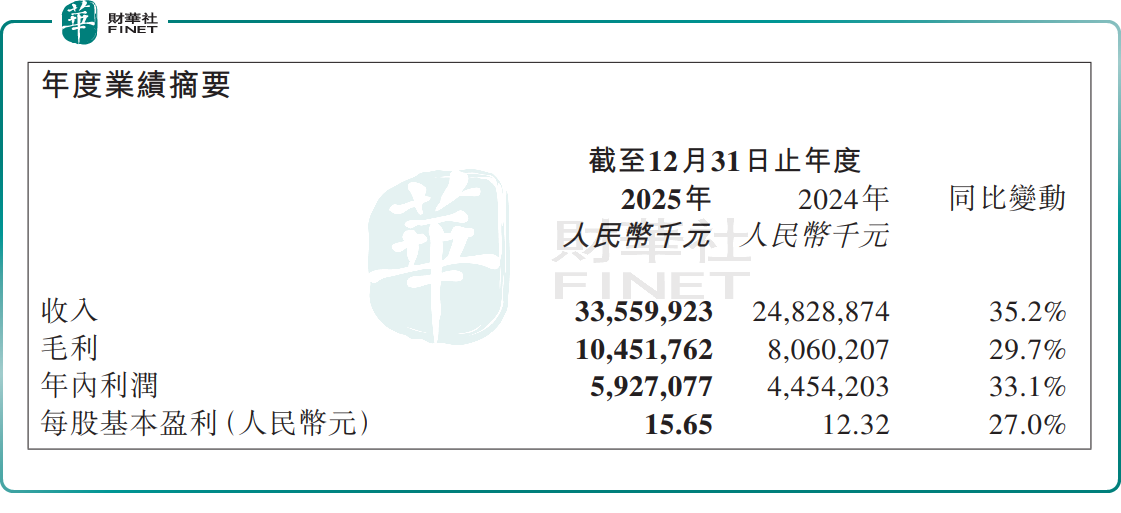

当日午间,蜜雪集团发布2025年全年业绩。公告显示,公司全年实现收入335.6亿元,同比增长35.2%;年内利润59.27亿元,同比增长33.1%,营收与利润均实现高速增长。

此前,蜜雪集团还在第十二届“港股100强”颁奖典礼上,斩获“年度消费领军企业”“年度最受关注IPO公司”两项荣誉。这份扎实的年度业绩,进一步凸显了这家百强企业在行业内难以撼动的商业地位。

作为一家现制饮品龙头,门店网络的持续扩容,是蜜雪集团业绩增长的重要支撑。

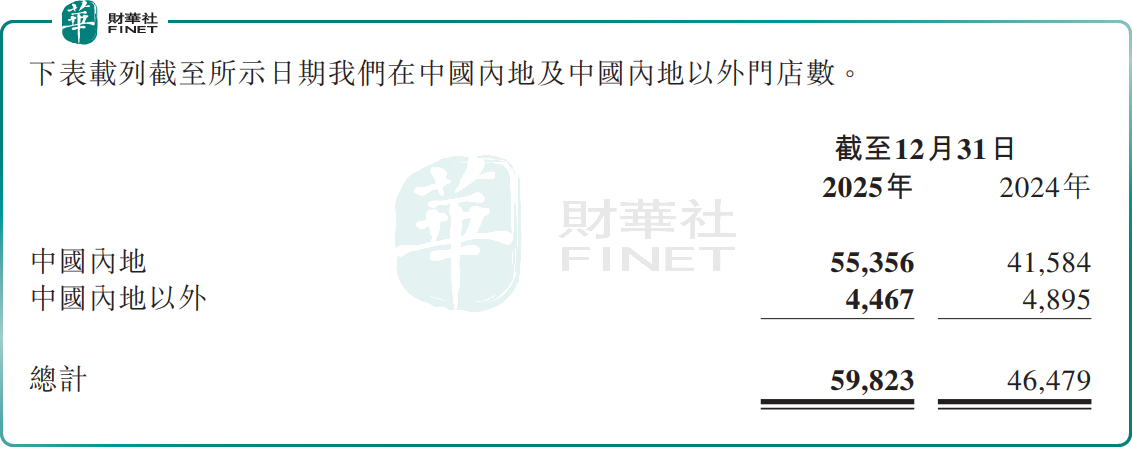

截至2025年末,蜜雪集团全球门店总数达59823家,覆盖中国及海外13个国家,年内净增门店13344家。

其中,蜜雪冰城国内门店达55356家,年内新增13772家,门店网络持续向低线市场下沉,三线及以下城市门店占比达58%。

海外布局方面,截至2025年底,中国内地以外门店共计4467家,规模较上年同期略有收缩,但新兴市场开拓步伐明显加快。2025年,品牌持续深耕东南亚市场,并加速进入哈萨克斯坦、美国等新市场。

更关键的是,蜜雪冰城的收入模式主要依赖供应链体系,而非传统加盟费,彻底重构了现制茶饮行业的盈利逻辑。

2025年,蜜雪集团绝大多数收入都来源于向加盟商销售商品及设备,收入327.66亿元,同比增加35.3%,占公司总收入比重达97.6%。

加盟费占比极低。2025,蜜雪集团的加盟和相关服务的收入7.94亿元,同比增加28.0%,占比收入比重仅2.4%。

有分析指出,依托大规模门店扩张、高效供应链体系及数字化运营管理,蜜雪冰城在竞争日趋激烈的现制饮品赛道持续巩固成本领先优势,最终转化为稳健的财务增长。

不过,尽管净利润增速亮眼,但毛利率层面的结构性压力不容忽视。2025年,蜜雪集团毛利率由上年同期32.46%降至31.14%。

具体而言,商品及设备销售板块毛利率同比减少1.3个百分点至29.9%,蜜雪集团将其归结为收入的结构变化及若干原材料采购成本的上升。

加盟和相关服务板块,其毛利率则同比提升2.2个百分点至82.6%,盈利性改善显著,成为公司净利润增长的核心驱动因素之一。这主要是由于集团的加盟门店网络持续扩张,从而增强了规模经济效益。

展望2026年,蜜雪冰城表示,公司将巩固中国现制饮品市场的领先地位,稳步推进国内门店网络扩张,同时继续深耕东南亚市场并适时开拓新兴市场,持续加强供应链建设、推进智能化门店运营,并进一步扩大“雪王”品牌IP的全球影响力。