去年利润承压!海底捞(06862.HK)股价大跌超8%

3月25日,中国知名连锁火锅店海底捞(06862.HK)股价大幅下滑,截至发稿前,该股下探至14.63港元/股,跌幅达8.51%。

消息面,3月24日,海底捞2025年成绩出炉。从数据来看,面对竞争激烈的餐饮市场以及消费环境承压,海底捞陷入“增收不增利”的尴尬局面。

火锅主业收缩,利润显著承压

财报显示,海底捞实现营收432.25亿元(单位人民币,下同),同比增长1.10%。但利润端承压明显,归母净利润为40.50亿元,同比下降13.98%;核心经营利润为54.03亿元,同比下降13.27%。

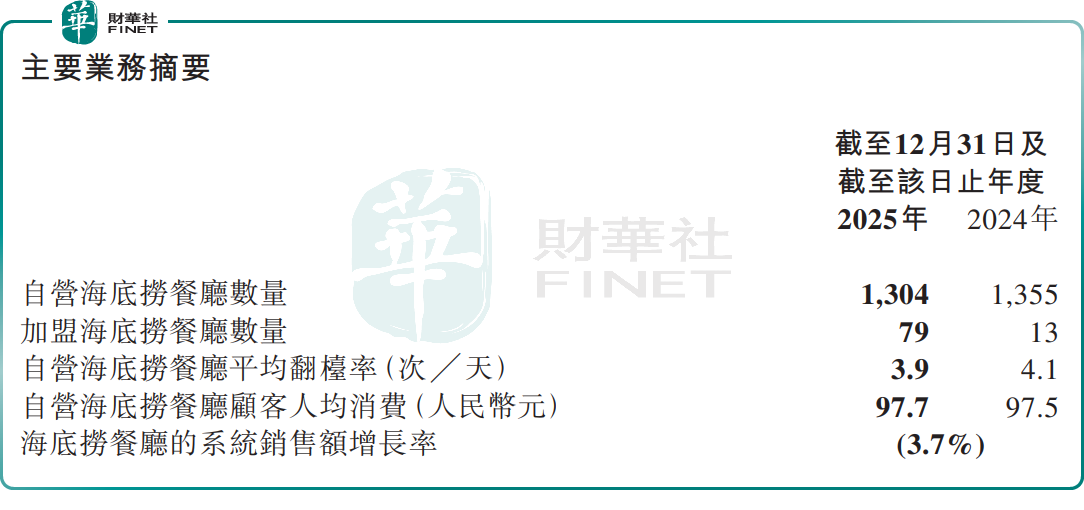

利润下滑的核心症结在于翻台率的持续走低。翻台率被视为餐饮业生命线,是最能反映餐饮企业客流变动的核心指标。而这一指标海底捞在2025年已降至3.9次/天,较2024年的4.1次/天进一步下滑;全年共接待顾客3.839亿人次,较上年下降7.5%。

同时,2025年,海底捞餐厅客单价为97.7元,虽较去年同期微增,但仍处于百元以下。这一现象背后,与餐饮行业竞争持续加剧、市场消费需求更趋谨慎密切相关。

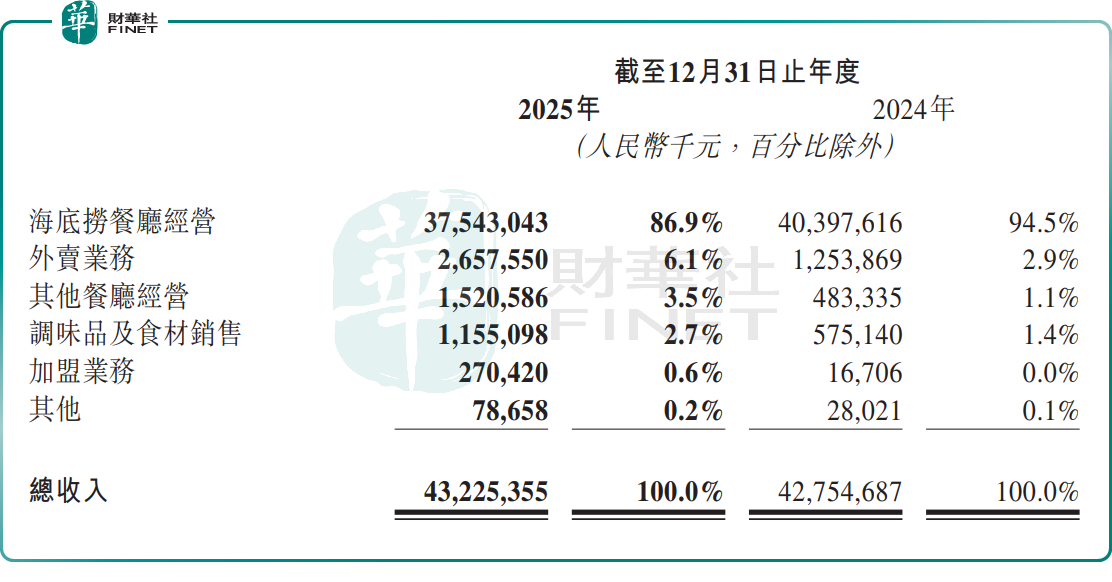

在此背景下,海底捞餐厅业务收入同比下降7.1%,降至375.43亿元,而这一板块仍占集团总收入的86.9%,主业的变化对整体业绩形成直接拖累。

此外,海底捞在产品创新、场景改造等方面加大了投入,推高了原材料及其他运营成本,也进一步挤压了利润空间。

作为对比,营运海底捞国际业务的特海国际(09658.HK)则呈现一定的业绩韧劲。

公告显示,该公司预计2025年收入不低于8.4亿美元,同比增长不低于7.9%;归母净利润预计不低于3400万美元,同比增长不低于56.0%。

不过,需要指出的是,特海国际利润增长主要来自汇兑收益转正,2025年录得约1400万美元汇兑收益,而2024年则为约1970万美元汇兑亏损。换言之,若剔除汇率因素,经营层面的提升幅度并不显著。

同时,该公司餐厅层面经营溢利率略有下降,原因是特海国际采取主动让利策略,和加大对顾客与员工投入,导致成本上升。这表明,海外市场需求没有出现明显下滑,但为维持客流与市场位置,特海国际成本压力也逐渐浮现。

多元化战略,寻求新增长曲线

为扭转低迷的经营局面,海底捞积极寻求变革,将资源更多投向外卖与多品牌业务,试图打造新的增长曲线。

2025年,海底捞正式进入“多品牌并行”的集团化运营新阶段。“红石榴计划”已由内部孵化转向市场扩张。截至2025年末,集团已成功运营20个涵盖海鲜大排档、寿司、西式轻食、小火锅及中式快餐等细分领域的子品牌,共计207家餐厅。

在门店布局上,截至2025年末,海底捞品牌共经营1383家餐厅。其中,自营1304家(年内新开79家,关停或搬迁85家,45家自营转加盟),年内净减少51家;加盟门店则从13家快速扩张至79家。

海底捞的新兴业务板块展现出强劲的增长势头,与传统主业(火锅)形成鲜明对比。

2025年,海底捞其他餐厅经营(红石榴计划旗下品牌)收入15.21亿元,同比大增214.60%,占比从1.1%提升至3.5%。

除堂食业务外,海底捞的外卖业务(包含“下饭菜”)在过去一年也录得显著增长,全年收入26.58亿元,同比增长111.95%,占总收入比例从2.9%跃升至6.1%,已成为集团收入增长的重要支柱,全国外卖网点已超1200个。

此外,调味品及食材销售方面,2025年收入11.55亿元,同比增长100.84%。

结语:

在餐饮市场竞争白热化,消费需求迭代的复杂环境下,海底捞这份财报呈现出较为清晰的变化:公司正尝试从以单一火锅主业驱动的增长模式,转向多业态并行的经营结构。

不过,在客流与客单价尚未明显改善的情况下,火锅主业仍处调整阶段,而外卖、其它餐厅经营等新业务目前对总营收的贡献依旧较弱,尚未形成足以接棒的支撑力量。

市场普遍认为,短期内,海底捞或仍将面临利润修复与结构转型并行的压力,增长路径的重建还需时间。