爱奇艺回港背后,港交所的制度红利正在兑现?

百度(BIDU.US)旗下市值约12亿美元的线上娱乐视频服务供应商爱奇艺(IQ.US)宣布,计划回港上市。

当前在纳斯达克上市的爱奇艺表示,以保密方式向港交所(00388.HK)提交了上市申请,以提升其对接香港资本市场的能力,通过增加面向亚洲机构及零售投资者的曝光度,拓宽公司的投资者基础,并增强国际形象。

拟议上市细节尚未敲定,且需完成向中国证监会备案,以及获得港交所批准和公司作出最终决定后方能进行。

为安抚现有股东,爱奇艺亦批准了一项1亿美元的股份回购计划,并宣布推出自研AI智能体“纳豆Pro”,这是国内首个专为专业长视频生成而设计的AI智能体,能结合大模型与其在内容创作方面的专长,有效精简从创意雏形到最终视频生成的整个制作流程。

值得留意的是,这家在美股巅峰时刻市值一度超过300亿美元的视频巨头,如今股价仅1.35美元,市值缩水至13亿美元。

曾备受华尔街关注的中概股,如今却面临估值崩塌的窘境。这种巨大的落差,或揭示出中概股在美股市场面临的系统性窘境。爱奇艺此次选择回港上市,与其说是主动的战略扩张,不如说是在美股估值持续承压、融资渠道收窄背景下的被动突围。

监管与地缘风险:回港的核心动因

事实上,爱奇艺的遭遇并非个例。自2020年美国通过《外国公司问责法》以来,中概股整体面临更严格的审计监管和信息披露要求,部分企业甚至面临强制退市风险。与此同时,全球流动性收紧、地缘政治紧张以及投资者对中国资产的风险偏好下降,共同导致中概股估值长期处于低位。许多曾在纳斯达克风光上市的企业,如今市值蒸发超过八成,融资能力大幅削弱。在此背景下,香港作为“一国两制”下的国际金融中心,正成为中概股回归的首选地。

港交所制度改革:回港的关键催化剂

港交所近年来持续推进上市制度改革,今年3月,更在推进重磅上市改革,为中概股回港扫清制度障碍,也为多类型资金入市提供了便利,包括大幅降低同股不同权门槛,吸引更多中小市值中概股回港;保密递表全面放开,爱奇艺正式借助这一新规启动回港流程;优化二次上市与转板规则,明确双重主要上市后自动纳入港股通,打通南向资金通道,解决此前二次上市中概股流动性不足的痛点。

企业战略需求:回港的内在驱动

中概股回港不仅是“避险”,更是拓展融资渠道、优化投资者结构、提升品牌影响力的战略选择,而获得多类型资金加持是核心诉求之一。一方面,港股通覆盖的内地机构与个人投资者(即南下资金),更熟悉中国企业基本面和行业发展逻辑,能为中概股提供更稳定的估值支撑和持续的资金流入;另一方面,香港作为国际金融中心,可帮助企业吸引亚洲及全球资本,平衡美股与内地市场的投资者基础,全球主权基金、对冲基金、养老金等机构资金,以及香港本地资金,都能成为中概股的资金来源,大幅提升企业的融资能力和流动性水平。

对港交所的影响:流动性提升与生态重构

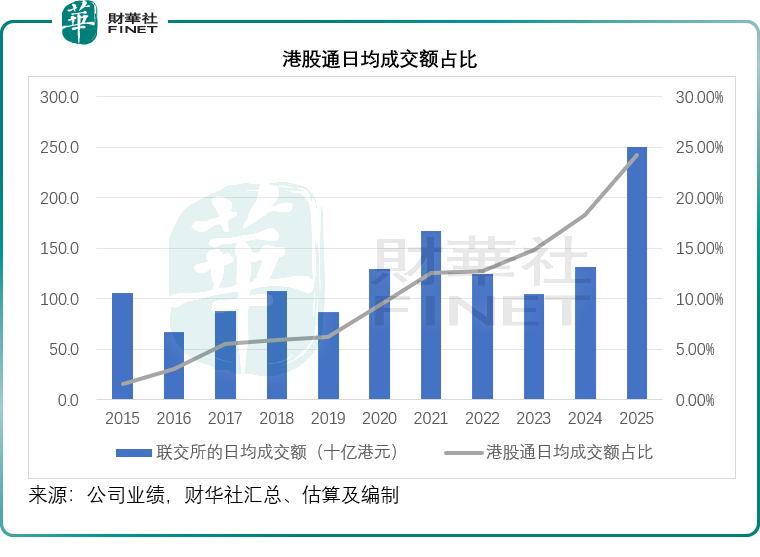

港交所正迎来结构性变革机遇。中概股回港直接提升市场活跃度与流动性。2025年港股通成交额占比已升至24.24%,较上年提高近6个百分点,南向资金定价权持续增强。

随着更多中概股回归,港交所上市公司数量、市值规模和日均交易量有望显著提升。特别是当更多企业如网易(09999.HK)般触发交易重心转移,港股将从“补充市场”升级为“主战场”。制度竞争力或得到实质性增强。

对港股已上市公司的影响:分化与重构

对于已在港股上市的公司,新回归企业或将带来两方面影响:正面效应方面,板块效应增强,中概股集群扩大将提升整个板块的关注度和流动性。特别是当更多企业纳入港股通,将吸引持续南向资金流入。

但另一方面,资金可能向头部企业集中,中小市值公司面临流动性压力。合规成本上升,随着港交所强化上市文件质量问责机制(如退回申请时公布中介机构信息),所有上市公司都将面临更严格的监管要求。

中概股回港需遵守港交所严格的上市规则与信息披露要求,尤其是转为双重主要上市后,合规成本与治理标准大幅提升。这一趋势倒逼港股已上市公司优化治理结构、提升信息披露质量,整体提升港股市场的规范化水平。而对于港股已上市公司而言,只有达到更高的合规标准,才能吸引南下资金、全球机构资金等优质资金的配置,这也进一步推动了港股市场的良性发展。

中概股回港加剧港股市场的资本运作竞争,企业需通过更优质的业绩、更灵活的资本运作(如回购、分红、并购)吸引南下资金、全球机构资金等各类资金的关注,这也有利于企业内部管治能力的提升。

中资企业上市目的地选择趋势:从“美股优先”到“多元布局”

美股交易所上调了特定地区公司的上市门槛,美股上市难度显著增加。同时,美股市场对中概股的资金支持持续弱化,资金流出趋势明显。但对于头部企业如阿里巴巴(BABA.US)、拼多多(PDD.US)、百度(BIDU.US)等而言,美股仍是其实现全球化融资、提升国际品牌影响力的重要平台,“美股+港股”双重上市或仍是这些企业的主流选择。

不过,港交所凭借制度改革、地缘优势与互联互通机制,成为中概股回港的首选地,同时吸引大量未上市新经济企业(尤其是同股不同权架构企业)直接赴港上市。核心原因在于,港股能够为中资企业提供多元化的资金来源:南下资金带来内地增量资金,全球机构资金提供国际资本支持,香港本地资金保障市场流动性。

新加坡交易所通过优化二次上市框架、与纳斯达克推出“一套文件两地挂牌”机制,降低中企上市成本,成为中小型中资企业拓展东南亚市场的选择,能够吸引东南亚本地资金与部分全球机构资金;伦敦证券交易所废除三年财务记录要求,简化上市流程,吸引创新型与敏感行业中企布局欧洲市场,对接欧洲资本。不过,这些市场的定位是差异化补充,或无法替代港股的多元资金优势——尤其是南下资金的支撑。

中资企业上市或不再局限于单一市场,而是根据自身发展阶段、行业属性与战略需求,选择“美股+港股”“A股+H股”“港股+新交所”等多元组合。核心目的之一,就是实现多类型资金的覆盖,摆脱单一市场的资金约束。同时,企业通过优化VIE架构、调整投票权结构,适配不同市场的监管要求,实现全球融资、本土运营的平衡,既能够吸引全球机构资金,也能够对接南下资金等区域资金,构建更稳定的资金体系。