1099亿募资背后,如何通过资金面的“晴雨表”读懂港股IPO市场

2026年一季度,港股IPO市场交出了一份亮眼答卷:截至3月31日,共有39只新股IPO上市(包括1只介绍上市),IPO募资额达到1099亿港元。港股新股市场的活跃并非偶然,其背后有着一条清晰的逻辑链条在推动。

港股IPO市场从来不是单纯的基本面博弈,而是典型的资金面驱动型市场,其本质是企业在市场上“抽走”流动性,承接力取决于三大水源:内地南向资金、离岸人民币资金池、国际资金。

因此,作为离岸资本市场,港股IPO的发行节奏、定价区间、募资规模乃至打新收益,关键锚点来自于市场整体流动性、增量资金来源与流向、以及打新资金水位等,而非单一公司业绩。这也是港股与A股新股发行逻辑最核心的差异——A股受审核节奏调控明显,而港股市场化发行则完全由资金供需决定。

从底层逻辑来看,资金面上大致有以下四条路径来影响港股新股发行,从而构成港股IPO的“流动性晴雨表”:

·南向资金;

·港股市场整体流动性与HIBOR;

·香港离岸人民币存款CNH Deposit;

·海外资金。

一、南向资金:港股IPO的“核心压舱石”

南向资金的流向可以大幅影响港股二级市场整体水位,也是港股定价权的重要一极。作为港股最确定的增量“活水”,其流向直接决定二级市场整体水位,进而主导新股定价权与承接力。

一方面,南向资金主要来自内地公募、险资等机构及散户,对内地企业的基本面认知更深,偏好政策红利与成长赛道标的,其持续流入会抬升相关板块估值,降低发行人上市顾虑,同时为新股打新、配售提供充足承接资金。

另一方面,随着南向资金持股占比的提升,内资在港股的议价力持续增强,已成为影响IPO定价体系的关键力量。

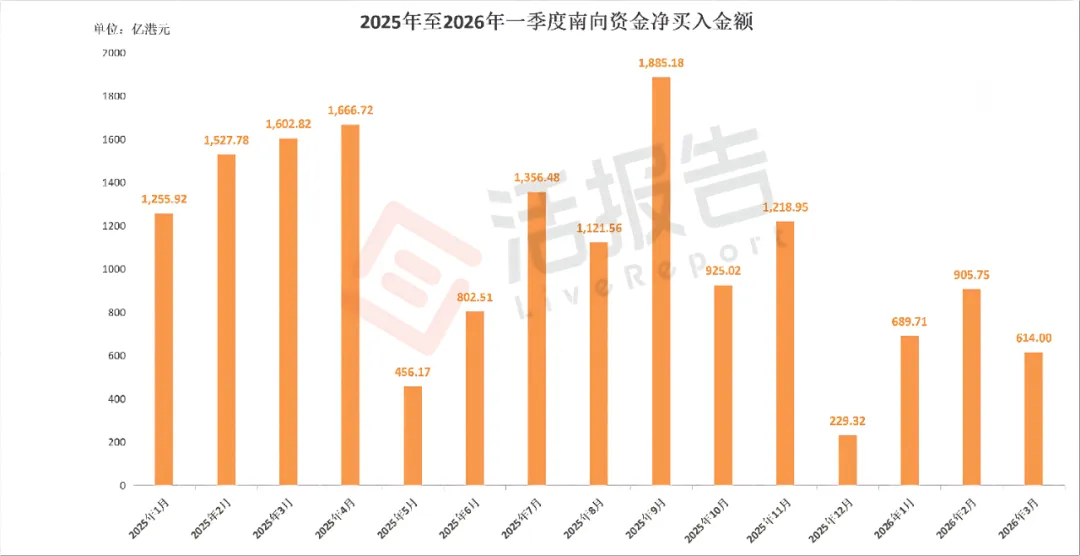

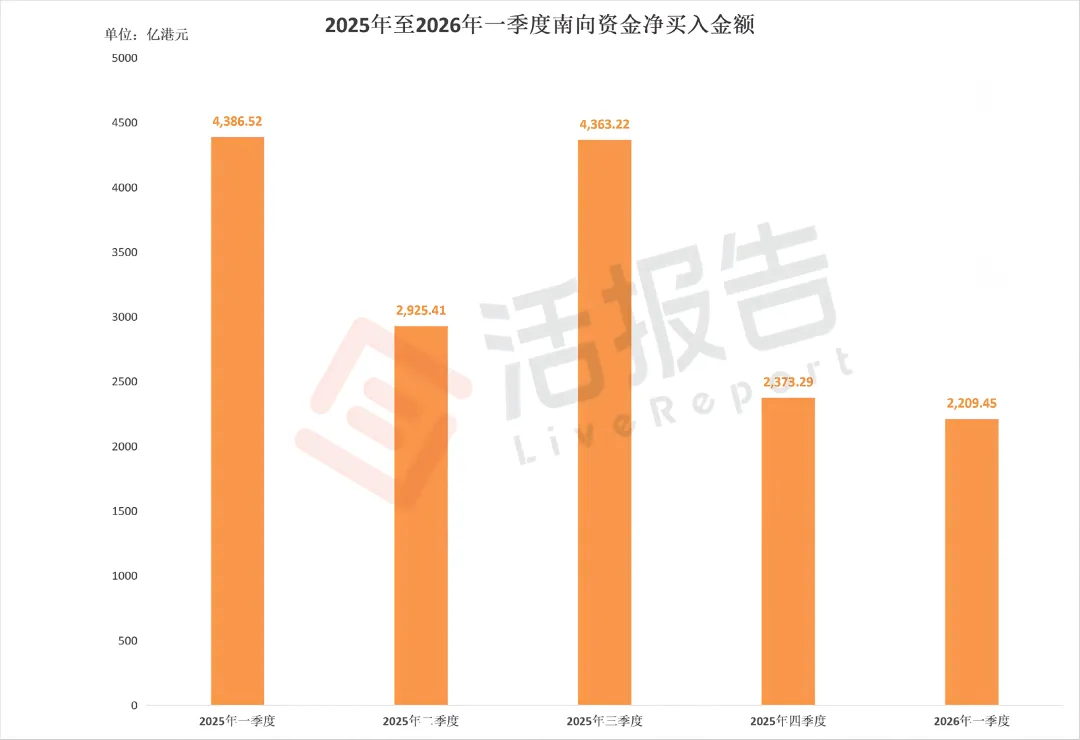

2025年1月至2026年3月,南向资金对港股市场持续保持净买入态势,2025年全年累计净买入金额约14,048.44亿元,2026年一季度延续净流入趋势,净买入约2,209.45亿港元。不过,对比过往几个季度来看,南向资金从2025年第四季度开始,其行为模式就发生了微妙的变化,虽然仍处于净买入的趋势中,但净买入规模出现了较为明显收缩。

整体来看,近两个季度的南向资金净流入的速度有所减缓,但累计净流入仍然在不断增加。这意味着,南向资金对IPO市场的支撑作用依然存在,只不过边际动能正在减弱,需密切关注后续变化所带来的传导影响。

二、市场流动性与HIBOR:IPO的“承接池”与“资金成本标尺”

二级市场的流动性决定着市场承接能力,流动性越充裕,新股上市后抛压越小,机构包销风险越低,投行推动IPO的意愿也就越强。

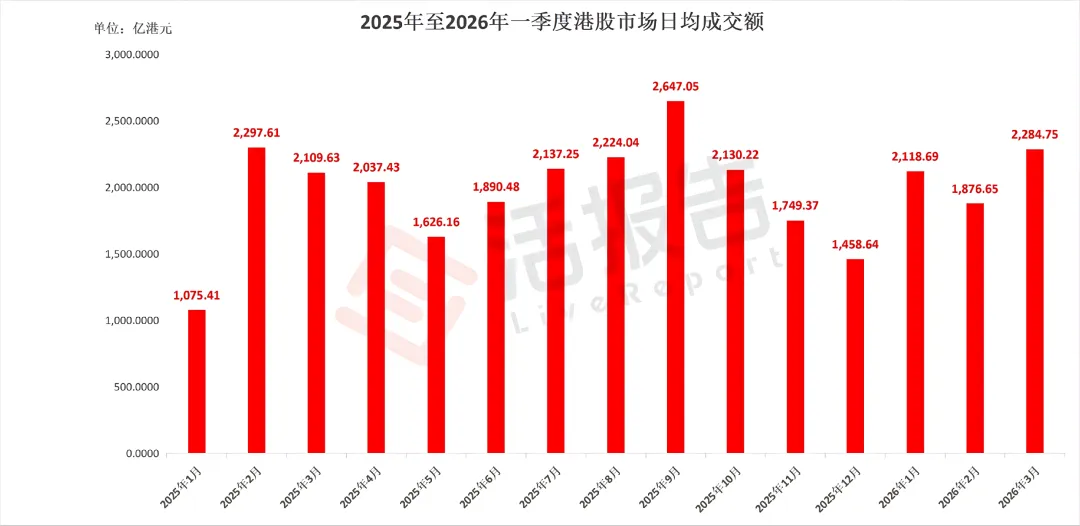

2025年1月至2026年3月,港股市场日均成交额呈现出鲜明的阶段性波动特征。2025年全年交投活跃度完整经历了“年初快速抬升、年中持续冲高、年末逐步回落”的周期,全年共有7个月份的日均成交额均站稳2000亿港元以上,其中9月以2647.05亿港元创下统计期内单月最高。2026年的1月和3月的日均成交额均超2,000亿港元。

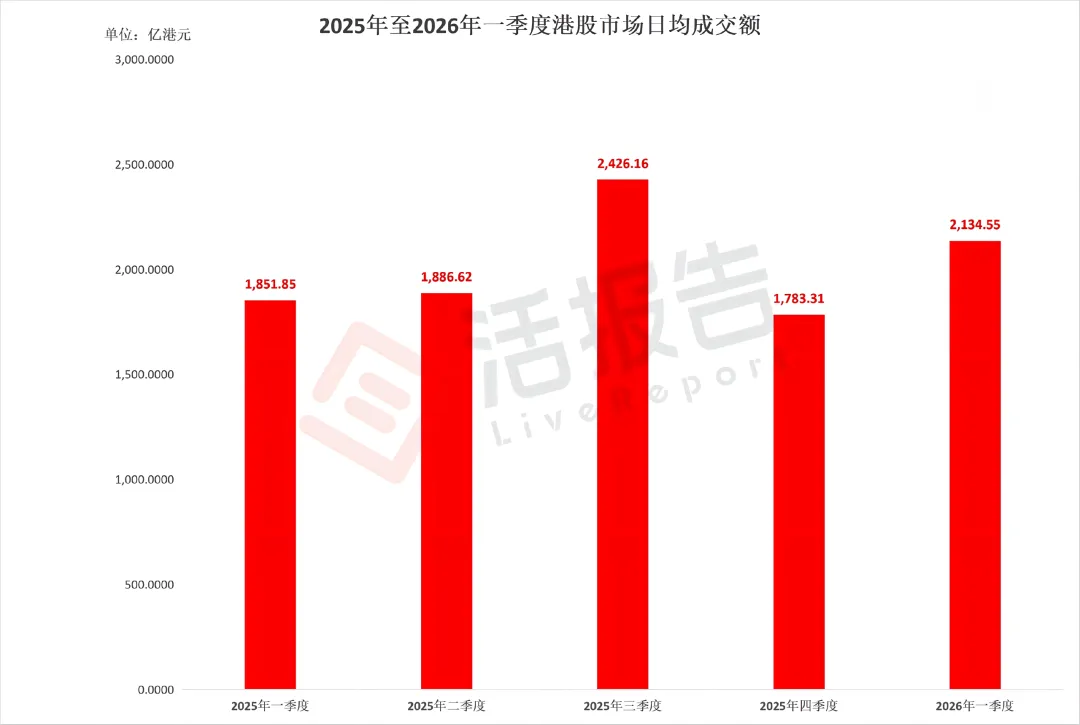

按季度来看,2026年一季度港股交投热度明显回暖,从2025年至2026年一季度的统计期来看,日均成交额仅次于2025年的第三季度。可以看到,2026年开局港股市场呈现了一个向好的交投态势,市场活跃度持续提升。

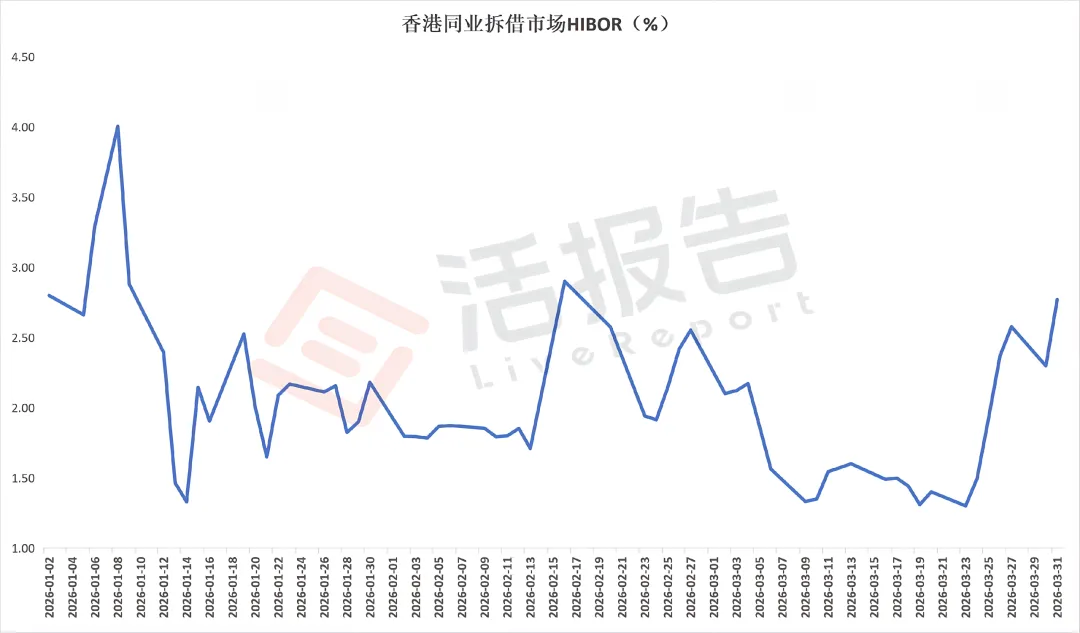

资金成本方面,HIBOR(香港同业拆借利率)则直接影响打新杠杆成本。港股允许投资者以“孖展”(Margin)融资申购,该融资成本紧密挂钩HIBOR。低融资利率有利于港股新股发行时带来更多的资金参与,散户与机构参与申购的意愿也就越强。可以说,低HIBOR是IPO热度的“助燃剂”。

2026年1月上旬HIBOR快速冲高,于1月8日触及4.00%的季度峰值,随后迅速回落,中下旬在1.33%-2.52%区间内震荡运行,资金面逐步边际宽松;2月HIBOR整体维持温和平稳,多数时间运行在1.7%-2.0%的宽松区间,资金面保持宽松稳定。

3月HIBOR先抑后扬,上旬至中旬持续在1.30%-1.60%的低位区间震荡,为全季度资金面最宽松阶段,下旬起利率有所抬升,月末回升至2.77%,不过这可能是在季末银行考核节点,银行为了满足存款准备金要求、优化资产负债表而减少对外拆借,导致市场上可流通的资金减少(即供给减少),HIBOR出现了短暂的阶段性上行,形成“季末效应”。整体来看,HIBOR还是处于相对宽松的状态。

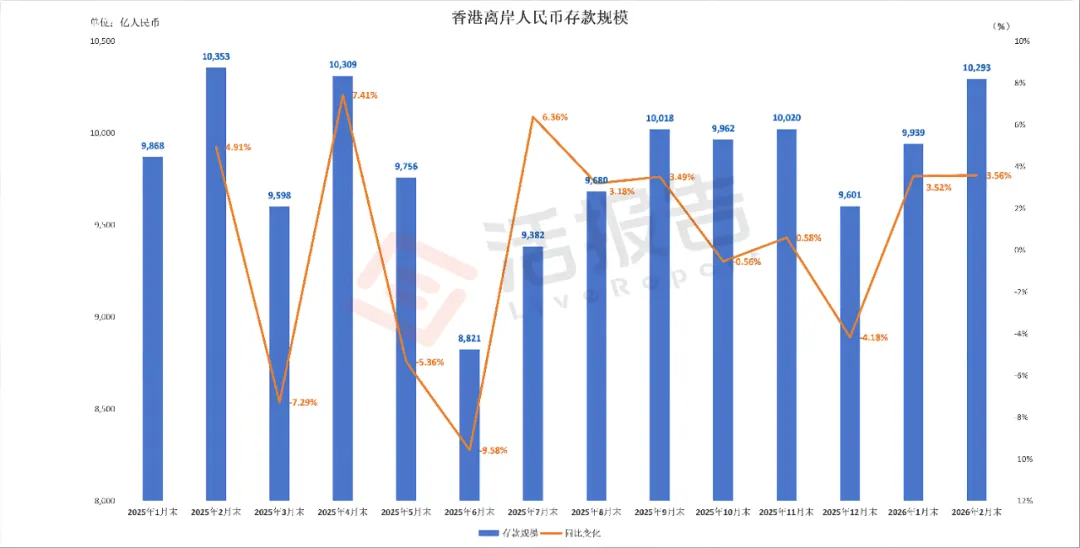

三、离岸人民币CNH Deposit:IPO的“弹药库”

香港是全球最大的离岸人民币交易中心,CNH存款规模决定了可投资港股人民币柜台的资金水位,其数值越大,意味着离岸市场有更多的资金可参与到港股的新股发行中。特别是企业存款——企业在IPO窗口开启前会提前将资金存入离岸账户,作为基石或配售的“弹药”。

据香港金融监管局数据,2026年开年香港离岸人民币存款规模持续回暖,1月末回升至9,939亿港元,同比增长3.52%,2月末进一步升至10,293亿港元,同比增长3.56%。稳中有升的存款规模,或为二季度新股发行储备了充足“弹药”。

四、海外资金:IPO的“增量引擎”

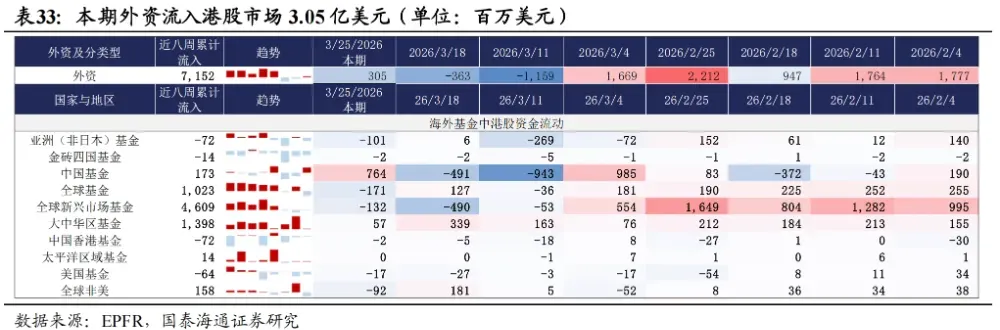

海外资金是港股IPO的核心机构投资者,其流向直接影响IPO的机构认购质量与市场信心。其中,国际长线基金、主权基金的流向更是会直接影响基石投资的规模和定价区间。当外资回流到香港时,不仅能提供大额订单,还能提升IPO的国际认可度,带动超额配售。

据EPFR数据,截至2026年3月25日,近8周外资累计净流入71.52亿美元,最新一周净流入3.05亿美元。当前中东局势紧张,部分区域资金或会寻求安全避险渠道,而香港作为成熟稳定的金融中心,具备承接这类资金转移的能力,这也将进一步为港股IPO补充增量资金。不过,这种资金的配置过程也不会是一蹴而就的。

综合以上四大资金变量的最新阶段性特征,可以发现,南向资金尽管边际支撑力度有所减弱,但净流入趋势未变,结合市场目前较高的流动性来看,其对于新股发行来说仍然具备承接基础;HIBOR整体仍处相对宽松区间,使得打新成本保持低位;CNH存款短期内或难以出现连续大幅回落,为新股发行带来了充足“弹药”;外资方面,虽然资产配置需要一定时间,但中东地缘避险需求可能带来增量资金,以上种种使得二季度港股IPO有望延续一季度活跃态势,不过在节奏上或许会趋于稳健。

文章来源:活报告公众号