近期,中东局势再度升温,市场关于冲突与停火的预期几经反复。就在市场一度担忧风险升级之际,“停火预期”快速升温,带动全球风险偏好回暖,恒生科技指数也随之明显反弹。类似的情景并不陌生:当地缘政治不确定性上升时,市场往往快速下调风险偏好;而一旦风险缓和的信号出现,资金又会迅速回流高弹性资产。恒生科技作为典型代表,其波动往往更加剧烈。

但一个更关键的问题是:这类上涨或下跌,究竟是在交易地缘冲突本身,还是在交易更深层的因素?

我们梳理了2019年以来多轮风险事件,并结合市场数据进行测算,可以看到一个更清晰的规律:风险情绪决定短期波动方向,而中期走势则取决于盈利预期。换句话说,地缘政治更像是“触发器”,而不是决定恒生科技趋势的核心变量。

一、风险情绪:短期波动的“触发器”

首先,从短期波动来看,风险情绪是最直接的触发因素。我们用市场常见的风险指标——VIX指数来刻画情绪变化。VIX通常被称为“恐慌指数”,本质上反映的是市场对未来波动率的预期,当VIX快速上行时,意味着投资者对不确定性的担忧明显升温,市场也往往更倾向于降低风险敞口。

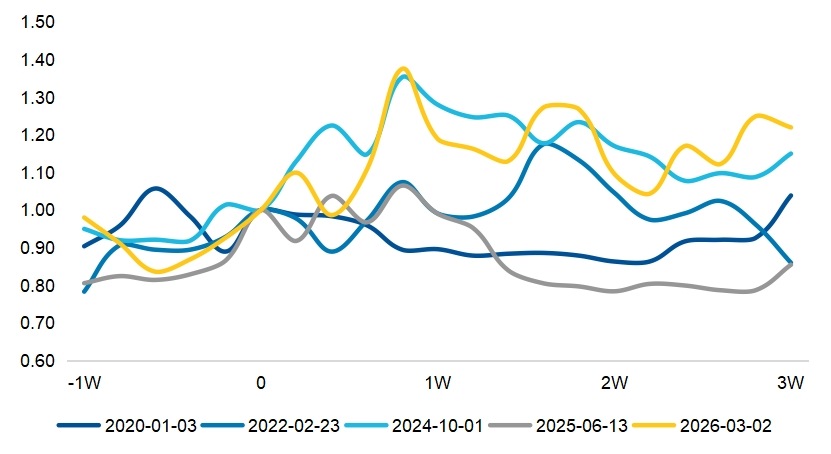

图:典型地缘风险事件前后,恐慌指数通常出现快速抬升

数据来源:Wind,易方达测算。选取地缘冲突(2022)、中东冲突升级(2020、2024、2025、2026)等典型地缘风险事件,以事件发生日为基准,对前后区间内的VIX走势进行归一化处理,以便比较不同事件下风险情绪的变化路径。

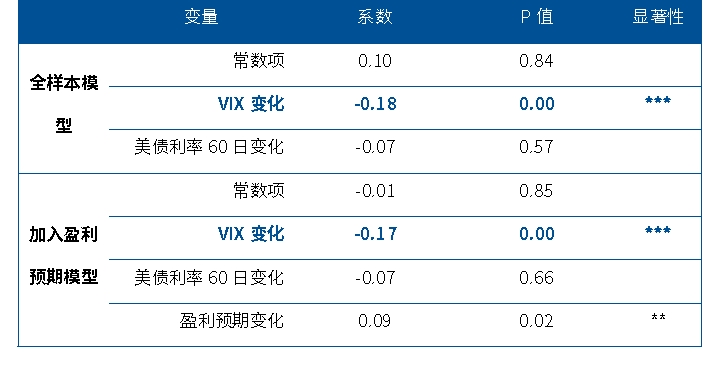

从易方达的测算结果来看,2019年以来,在全样本回归中,VIX变化对恒生科技当日收益的影响系数约为-0.18,且在统计上高度显著。这意味着,若VIX单日上升1个点,恒生科技当日收益往往会受到约0.18%的压制。即使在纳入其他变量后,这一结果依然较为稳定:在加入美国10年期国债收益率和盈利预期之后,VIX的系数仍约为-0.17,显著性依然很强。这个结果说明,风险情绪的上升,确实会系统性地压制恒生科技的短期表现。

表:日度回归结果显示,恐慌指数走强时,恒生科技指数收益率往往下行

数据来源:Wind,BBG,易方达测算。样本区间为2019/1/1至2026/3/31。以恒生科技指数日度对数收益率作为因变量,以VIX单日变化和美国10年期国债收益率60日变化作为自变量,进行全样本线性回归。回归系数统一按百分比口径展示。

这一点也符合直觉:在不确定性上升的阶段,资金往往优先降低风险敞口,而以互联网、科技为代表的高弹性资产,通常会率先受到影响。

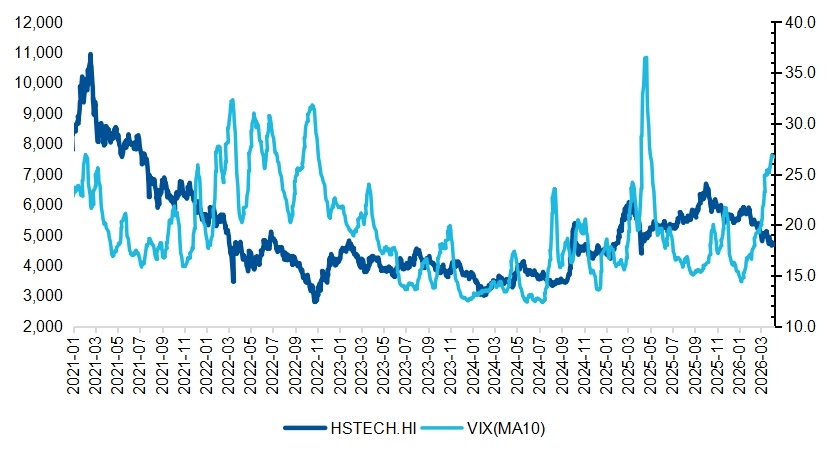

图: 恐慌指数上行阶段,恒生科技指数短期波动加大

数据来源:Wind,截至2026/3/31

二、盈利预期:影响“跌多少、跌多久”

但如果进一步观察,会发现一个更关键的分化:同样是风险冲击,恒生科技后续的走势并不相同。

例如,2023年以来,市场也曾多次受到海外风险事件扰动。2023年10月新一轮地缘冲突爆发、2024年4月伊朗与以色列之间的冲突升级,都导致了全球市场风险情绪阶段性上升。在这一阶段,恒生科技指数同样出现了短期回调,但调整幅度相对有限,且在随后的几个交易日内逐步企稳。

究其原因,当时市场真正交易的核心,并不是地缘冲突本身,而是互联网的基本面主线:一是国内互联网平台在经历前期调整后,盈利能力逐步修复,成本控制和回购力度增强;二是以AI为代表的新一轮技术周期开始逐步兑现到收入与业务层面,云计算、广告及相关应用的增长预期边际改善。在这样的背景下,风险冲击更多被视为情绪扰动,而非改变趋势的因素。

而在2022年,则呈现出完全不同的特征。2022年2月地缘冲突爆发,恒生科技指数呈现出持续下行的特征。当时市场所交易的核心逻辑,主要来自两个方面。一方面,美联储进入加息周期,全球流动性持续收紧;另一方面,国内互联网平台盈利预期出现阶段性下修。在这一背景下,即便风险事件本身并非持续升级,恒生科技指数仍然表现为反复下探,调整时间明显拉长。

这说明,风险情绪解释了“为什么会跌”,但并不能解释“会跌多久”。

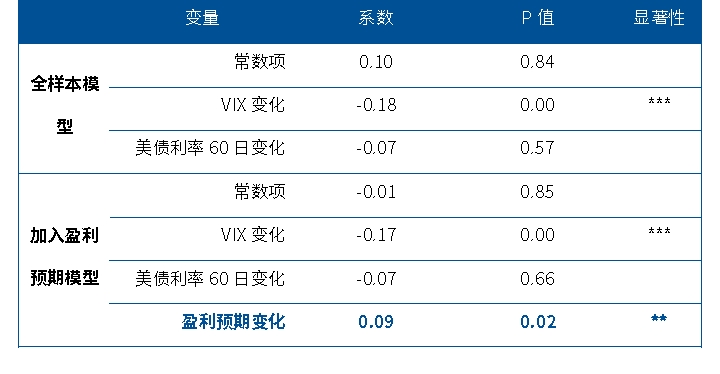

真正决定差异的,是盈利预期。我们进一步引入彭博分析师一致预期的EPS盈利数据进行测算,结果显示,在加入盈利预期变量后,EPS变化的系数约为+0.09,且在统计上显著为正。这说明,当市场一致预期的盈利方向改善时,恒生科技指数的表现也会更强。盈利预期并不是“背景音”,而是会切实影响价格方向的核心变量。

表:日度回归结果显示,盈利预期改善时,恒生科技收益率往往上行

数据来源:Wind,BBG,易方达测算。样本区间为2019/1/1至2026/3/31,其中彭博分析师一致盈利预期自恒生科技发布日期(2020/7/27)起纳入。

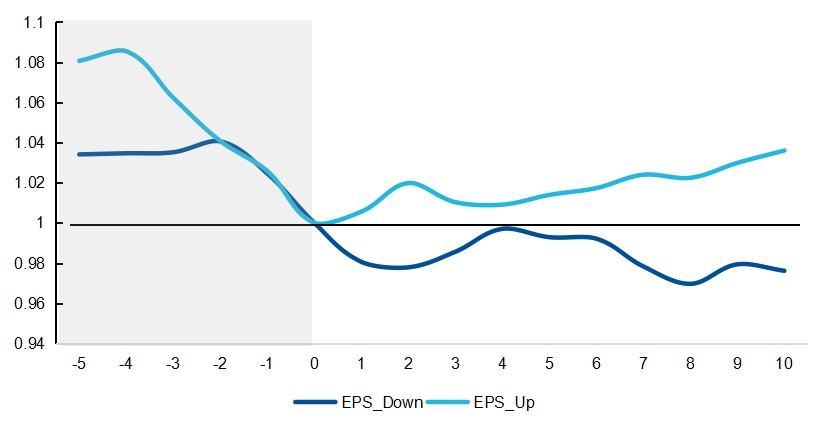

从事件窗口的测算结果来看,这一点更加明显。我们以VIX的快速上行作为风险冲击样本,观察恒生科技在事件之后5个交易日和10个交易日的表现。结果显示,当VIX单日变化超过5时,如果当时市场对恒生科技相关板块的盈利预期处于下修阶段,恒生科技后续5个交易日平均下跌约2.34%,10个交易日平均下跌约1.81%;而如果盈利预期处于上修阶段,后续5个交易日平均反而上涨约1.05%,10个交易日上涨约0.56%。

图/表:在盈利预期下修阶段,风险冲击后的恒生科技回撤更明显

数据来源:Wind,BBG,易方达测算。样本区间为2019/1/1至2026/3/31。以单日VIX变化超过5作为风险冲击事件,按盈利预期上修与下修分组,统计恒生科技指数在冲击后5个和10个交易日的平均收益表现。

这说明,同样是风险冲击,在不同的EPS环境下,后续方向会出现明显分化。真正的大跌往往不是单纯由风险事件本身造成的,而是风险事件恰好撞上了基本面转弱的阶段,从而把原本的情绪波动放大成了持续回撤。

三、宏观环境:冲击强度的“放大器”

对于宏观流动性环境,我们也用美国10年期国债收益率进行了观察。从回归结果来看,无论采用日度变化还是更长周期的60日变化来刻画利率环境,美债利率在短期回归中均未表现出稳定显著的解释力。这一结果说明,利率更像是一个环境变量,而不是直接驱动日频价格波动的核心因素。

从更长期的经验来看,流动性环境仍然会影响市场对风险的承受能力。在流动性偏紧或增长预期走弱的阶段,市场对负面信息更加敏感,风险冲击更容易被放大;而在基本面稳固、流动性相对宽松的环境中,类似冲击往往更多体现为短期波动,修复速度也更快。

总结:如何理解当前中东局势?

从投资的角度看,地缘政治带来的波动,本质上更像是“放大器”,而不是“决定者”。当基本面稳固时,风险冲击往往只是带来短期价格波动;但当盈利逻辑本身出现变化时,类似的冲击才更容易被市场放大为趋势性调整。

结合当前环境来看,近期市场对中东局势的交易,更多体现在风险情绪的快速切换之中。从“冲突升级”到“停火预期”,VIX的回落对应着风险偏好的修复,高弹性的恒生科技板块也随之出现反弹。这一过程,本质上仍然是情绪驱动的定价修复,而非基本面发生实质性变化。

因此,判断这一轮反弹能否延续,关键并不在于地缘事件本身的短期演变,而在于互联网平台、AI应用、云计算等核心方向的盈利预期是否继续改善。如果盈利逻辑保持稳定甚至上修,风险情绪的回落往往对应着更具性价比的配置时点;反之,如果基本面出现变化,类似的情绪修复则可能难以持续。

从这个意义上讲,恒生科技并非单纯的高波动资产,而是一个对情绪高度敏感、但最终由基本面定价的资产类别。在波动中理解其运行机制,往往比试图预测每一次冲突,更有助于把握其中的投资机会。

恒生科技ETF易方达(513010,联接基金:A类013308 / C类013309),作为紧密跟踪恒生科技指数的配置工具,在流动性、费率及透明度方面具备优势。

内容来源:有连云

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载