【IPO前哨】百年毛源昌赴港IPO:业绩有波动,“掏空式”分红引争议

近期的新股市场表现不俗,思格新能(06656.HK)、傅里叶(03625.HK)、极视角(06636.HK)等多只新股在上市后迎来飙升。

而在另一边,还有大量企业正在赴港途中。其中,拥有160多年历史的“中华老字号”——浙江毛源昌眼镜股份有限公司(简称:毛源昌眼镜)也向港交所递交了招股书,试图冲击“眼镜零售第一股”,由华富建业企业融资担任独家保荐人。

然而,在业绩“过山车”、核心商标存疑、上市前突击分红的背景下,这家区域性眼镜巨头能否顺利登陆资本市场?

区域“偏科生”:浙江甘肃称王,商标问题需关注

毛源昌眼镜的底气,刻在百年历史与区域壁垒里。

“毛源昌”为公司的旗舰品牌,创立于1862年,拥有逾160年悠久历史,于2006年获商务部认可为“中华老字号”。于2012年,由公司董事会主席兼控股股东金增敏透过其全资拥有公司收购毛源昌控股(当时经营毛源昌)的控股股权。

而金增敏本身在眼镜及验光行业拥有多年经验,其于1986年在甘肃省兰州租赁一家门店,以科达眼镜作为个体工商户运营。随后于1996年创立兰州科达,并继续以科达眼镜运营,其后发展为甘肃省兰州的区域性眼镜零售连锁。不过,品牌做大后才发现,“科达”商标早在2001年已被第三方注册。因此选择将兰州科达眼镜重塑品牌为“兰科达”。

于2021年12月,毛源昌眼镜收购兰州科达的全部股权,这项战略性收购将科达眼镜(已重塑品牌为“兰科达”)及兰州科达的既有零售网络整合至集团。

如今毛源昌眼镜已长成浙甘眼镜双龙头:2024年,旗下毛源昌品牌以8.8%市占率登顶浙江线下眼镜市场,旗下兰科达品牌以10.2%市占率称霸甘肃,合计78家自营店、194家加盟店,包括毛源昌及兰科达自营店,以及毛源昌加盟店,是区域消费者配镜首选。

不过,毛源昌眼镜的门店绝大多数集中在浙江和甘肃。这种高度依赖特定区域的经营模式,其实削弱了公司的抗风险能力,一旦这两个省份的市场竞争加剧(如宝岛眼镜、博士眼镜(300622.SZ)的挤压)或消费环境变化,公司的业绩或受到冲击。

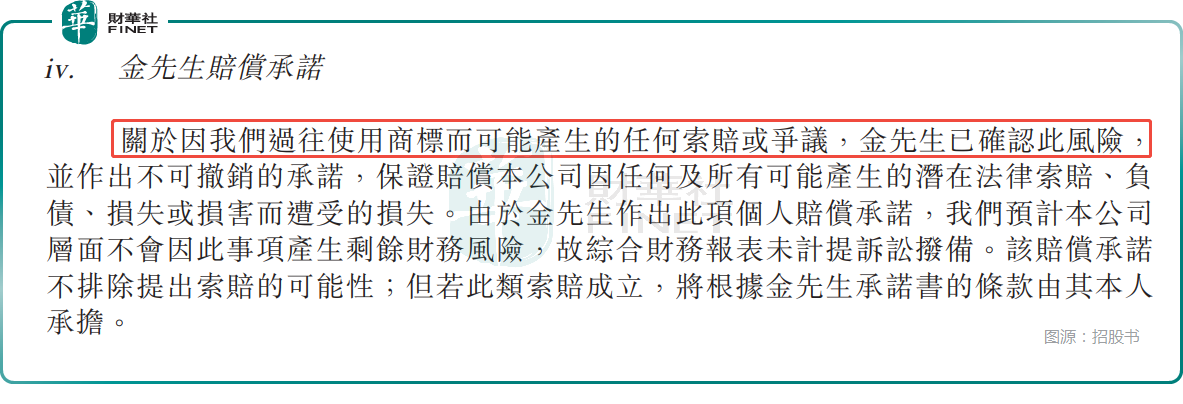

另一个隐忧在于,“科达”商标已被第三方注册,公司虽已完成更名,但仍面临被索赔的法律风险。

而在招股书中,针对甘肃原“科达”商标历史使用可能引发的第三方索赔风险,控股股东金增敏已出具兜底承诺,若未来发生相关赔偿、罚款或损失,全部由金增敏个人承担,上市公司无需负责,很大程度上隔离了商标瑕疵对公司的直接冲击。

“暴利”表象下的尴尬:高毛利留不住,利润坐“过山车”

早些年广泛传言眼镜是“暴利行业”,但毛源昌眼镜的业绩表现其实并没有那么好。

招股书显示,2023年至2025年,毛源昌眼镜的收入分别为2.72亿元(人民币,下同)、2.50亿元和2.65亿元,比较稳定,但扩张动能明显不足。

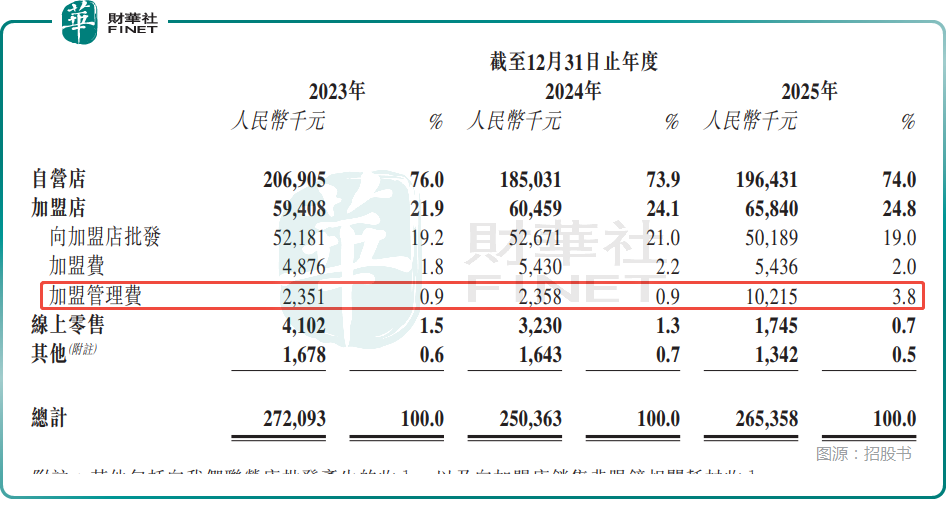

公司的收入端能稳住,并在2025年实现回升,在一定程度上得益于加盟店收入增长,从2023年的5940.8万元增至2025年的6584.0万元,占收入的比重从21.9%增至24.8%,其中加盟管理费从2023年的235.1万元增至2025年的1021.5万元,增势迅猛。

另外,从渠道来看,毛源昌眼镜高度依赖线下的自营店、加盟店,线上零售收入占总收入的比重从2023年的1.5%下降至2025年的0.7%。

近些年随着消费者购买习惯的改变和数字经济的兴起,尽管传统线下零售店仍为主要渠道,但眼镜零售线上化的发展潜力不容小觑,博士眼镜2025年上半年线上渠道收入占比已经达到了16.79%,毛源昌眼镜2025年的线上收入占比却不足1%,线上渠道布局不足或制约公司的长期发展潜力。

在利润端,2023年至2025年,毛源昌眼镜上演了一出“深V”反转:2023年利润为3711.6万元,2024年腰斩至1805.4万元,到了2025年又暴涨至4118.1万元。

对此毛源昌眼镜解释称,2024年利润暴降是因为收入减少及销售开支增加所致,而销售开支增加主要由于(i)平均薪酬上升导致员工成本增加;(ii)主要由于举办品牌升级发布活动导致营销及销售开支增加。2025年利润大增主要由于毛利率增加,以及没有举办品牌升级发布活动导致销售开支减少所致。

而高昂且刚性的运营成本也导致毛源昌眼镜出现了“高毛利、低净利”的现象——2023年至2025年,其毛利率分别为58.3%、57.1%、61.1%,净利率分别为13.6%、7.2%、15.5%。

不过,毛源昌眼镜的现金流很健康,经营现金流常年持续为正,截至2025年末现金及现金等价物约1.25亿元,且2025年末无银行借款、无任何有息负债。

家族“提款机”:上市前突击分红,掏空家底为哪般?

值得注意的是,毛源昌眼镜身上还有一点需要特别关注。

近年毛源昌眼镜开启了“撒钱”模式:2025年1月宣派股息3700万元,2026年1月再次宣派3220万元。仅这两次分红,总额就接近7000万元,超过了2024年及2025年的利润之和。

招股书披露,毛源昌眼镜的股权结构高度集中,包括金增敏夫妇在内的控股股东合计控制公司78.38%的投票权。这种“一股独大”的格局,让分红决策变得毫无悬念,且分红的大部分都落在了控股股东的口袋之中。

另外,在2021年,毛源昌眼镜以同一控制下企业合并方式收购兰州科达100%股权。收购前,兰州科达向其原股东金增敏夫妇宣派现金股息700万元,该笔股息已于2023年结清。

总的来看,毛源昌眼镜的控股股东在给自己分钱这一块上是十分慷慨的。然而,这种“清仓式分红”显然不利于业务扩张,同时也与其募资用途形成了鲜明对比——公司此次赴港上市募资是为了建设光学运营中心、开设自营店、品牌建设等。

一边是在上市前夕掏空家底式分钱给自己,另一边是伸手向市场投资者“要钱”搞建设。这种“吃相”并不好看,也很容易遭到投资者的质疑。

结语

尽管毛源昌眼镜在浙江和甘肃两地稳坐头把交椅,并实现了持续盈利与不错的现金流,但其背后的隐忧同样不容忽视:区域依赖度过高、业绩波动剧烈,以及上市前的“清仓式”分红,都为其发展蒙上了一层阴影。

对于投资者而言,这家“高毛利、低净利、存风险”的百年老店,需要多一份审慎。老字号的招牌固然是宝贵的无形资产,但若无法在合规性、持续性与公司治理等根本问题上实现突破,单纯依赖品牌光环,恐怕难以满足资本市场的期待。