【IPO追踪】股价破发!图达通(02665.HK)黄金赛道难掩财务困局?

4月20日,全球图像级激光雷达解决方案提供商——图达通(02665.HK)股价继续走弱,截至发稿跌幅0.56%,报8.94港元/股。

图达通于2025年12月10日以10港元发行价登陆港交所,成为继禾赛(02525.HK)、速腾聚创(02498.HK)之后,第三家在港上市的激光雷达龙头企业。

上市之初,图达通股价曾迎来短暂拉升,一度触及17.88港元的高点,尽显龙头风采;但好景不长,短暂冲高后,该股便持续步入震荡下行通道,最终跌破发行价。

即便公司在业务拓展及营运层面多次取得重大进展,相关利好消息也曾多次推动股价迎来阶段性大涨,却始终未能扭转整体颓势。截至目前,该股较发行价已跌去10.6%,总市值缩水至116.18亿港元,投资者信心受到明显冲击。

从业务布局来看,图达通专注于车规级激光雷达研发制造,当前已与17家主机厂及ADAS/ADS公司建立战略合作,涵盖超过50款车型。

除了核心的ADAS(高级驾驶辅助系统)领域,图达通也在积极拓展新增长曲线,已成功进军机器人及智能基础设施等高增长垂直领域。

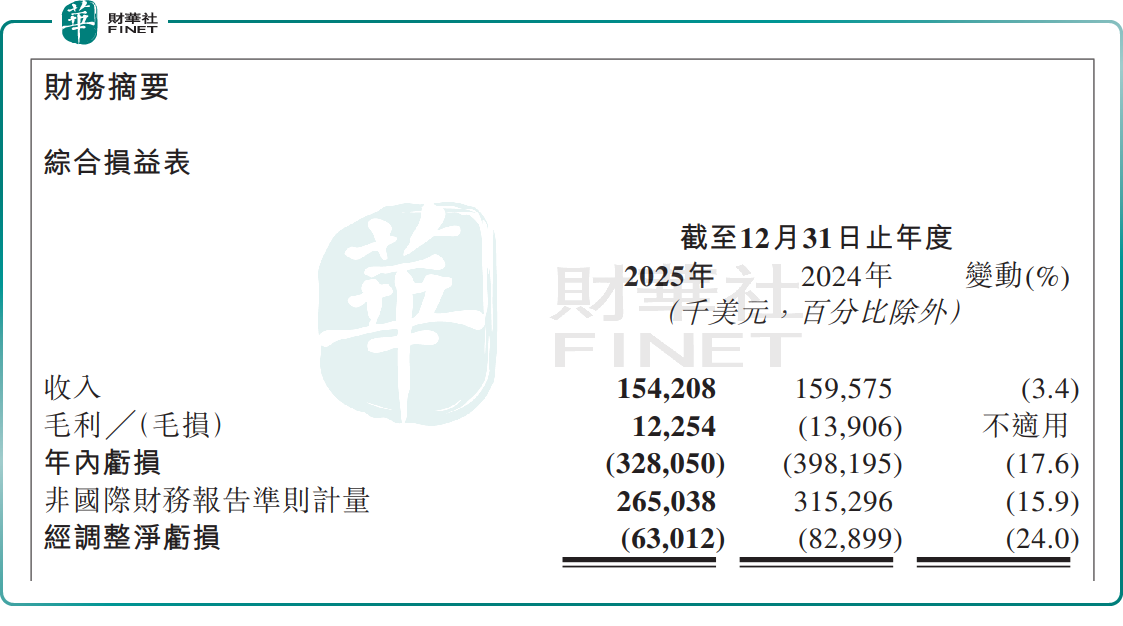

然而,业务层面的积极探索,未能掩盖财务端的短板。2025年,图达通交出了一份“不够亮眼”的业绩答卷。

从运营数据来看,2025年,图达通全年交付量达到约33.25万台,同比增长44.6%,增速亮眼。该增长主要归因于灵雀系列(用于机器人、工业等新场景)首次大规模量产,其交付量增加至137,822台,同比增长1089.2%,成为驱动出货量增长的核心动力。

伴随着出货量的大幅提升,规模效应持续释放,图达通的毛利率由2024年的-8.7%提升至2025年的7.9%,首次实现年度毛利率转正,标志着公司正式跨过毛利盈亏平衡的关键节点。

然而,这个数据看似跨过了生死线,但将其与友商们相比,只能算勉强上岸。据悉,2025年,禾赛毛利率高达41.8%,速腾聚创毛利率为26.5%。这种显著的盈利差距,并非图达通短期内能够弥补。

更值得关注的是,受行业价格竞争加剧影响,公司ADAS产品均价大幅下滑,直接导致2025年营收出现负增长——全年同比下滑3.4%,至1.54亿美元;归母净亏损虽较上年同期收窄17.6%,但亏损额仍达3.28亿美元。

有行业分析指出,2025年激光雷达行业整体均价已出现显著下降,2026年随着华为、禾赛等头部企业加速扩产,价格可能还会进一步下探。而图达通此次毛利率转正主要靠灵雀系列的爆发,若跟进降价,其刚转正的毛利率可能不保;若保持价格不变,公司走量优势则可能被削弱。

除了盈利端的压力,单一客户依赖极强更是图达通一大经营隐忧。2025年,蔚来的采购量为286,482台,同比增长超28%,对公司总交付量的贡献达86.2%。这意味着,蔚来的销量波动、订单调整都将直接对图达通的经营业绩,产生重大影响。

二级市场上,图达通股价持续承压,反映了市场对这些风险的担忧。

总结而言,智能驾驶行业已步入规模化普及与技术深水区,市场对硬件供应商的关注点,已从单纯的放量增长,逐步转向核心的量产交付能力、多场景应用、成本控制水平与盈利稳定性。尤其是图达通在多场景应用方面,公司在机器人、智能设备、工业自动化及智能基础设施赛道,何时能独当一面地爆发,或者在估值方面真正迎来突破,将决定其能否摆脱单一客户依赖与盈利脆弱性。

例如,禾赛与速腾聚创,正凭借在智驾及机器人领域的双增长,两者年内股价表现更优于图达通。

因此,股价走弱之下,亦反映出市场对图达通未来成长确定性的深度质疑。当技术红利消退、价格战加剧、客户结构单一叠加多场景落地迟滞时,这些都需要时间给到图达通,但市场不会永远等待。