【IPO前哨】帝尔激光(300776.SZ)赴港:光伏激光“霸主”的迷途与突围

近些年,在价格血战阴影之下,隆基绿能(601012.SH)、钧达股份(02865.HK)等一些光伏概念股遭遇显著下跌,行业也持续处于“寒冬”之中。

就在此时,产业链上的“卖铲人”——帝尔激光(300776.SZ)于近日向港交所递交了上市申请,中金公司担任独家保荐人。

作为光伏激光设备领域绝对的“隐形冠军”,帝尔激光在细分领域拥有着近乎垄断的辉煌过往,但在另一边公司同样面临着利润首降、新业务“难产”等现实困境。

细分领域“霸主”的荣耀与枷锁

帝尔激光成立于2008年4月,此后在2019年5月登陆深交所创业板。2026年以来,其A股走势强劲,累涨逾84%,最新市值接近314亿元(人民币,下同)。

业务方面,公司主要从事高效光伏电池及组件的激光加工设备研发、生产、销售及配套服务,核心设备覆盖BC、TOPCon、HJT、钙钛矿、叠层、PERC等电池及组件生产全流程激光加工环节。

此外,帝尔激光积极向半导体和新型显示领域拓展,聚焦先进封装、化合物半导体、Micro LED等领域。

帝尔激光身上最引人注目的莫过于其在光伏激光设备领域的统治地位。根据灼识咨询的数据,以2025年收入计,公司在全球光伏电池激光加工设备市场的占有率高达80.4%,有着近乎于垄断的地位。

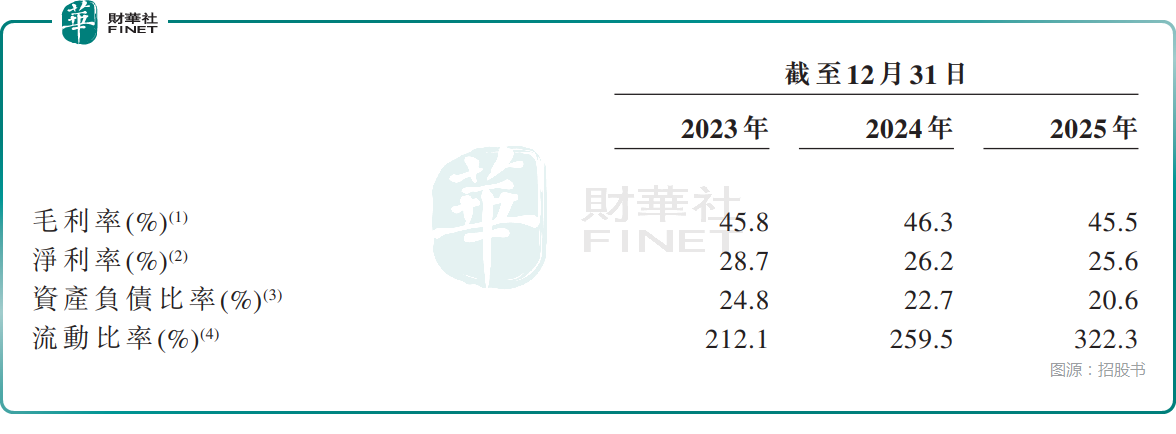

这也为帝尔激光带来了堪比“印钞机”的盈利能力。数据显示,2023年至2025年,公司的毛利率始终维持在45%以上的高水平,净利率也常年保持在25%以上。在制造业中,这样的利润率可以说是相当亮眼了。

足以让绝大多数同行望尘莫及。其深度绑定的客户名单,囊括了隆基绿能、通威股份(600438.SH)、晶科能源(688223.SH)等全球光伏巨头,构筑了极高的护城河。

然而,高客户集中度,既是帝尔激光的荣耀,也成为了沉重的“枷锁”。招股书显示,2025年,公司前五大客户的销售收入占总收入的比重达到66.8%,其中最大单一客户的贡献就达到了25.5%。

这也意味着,帝尔激光的命运和这几家光伏巨头的资本开支计划紧密相连。一旦下游行业进入下行周期,缩减投资,帝尔激光的业绩就很可能受到影响。

2025年的财报数据,正是这一风险的现实写照。

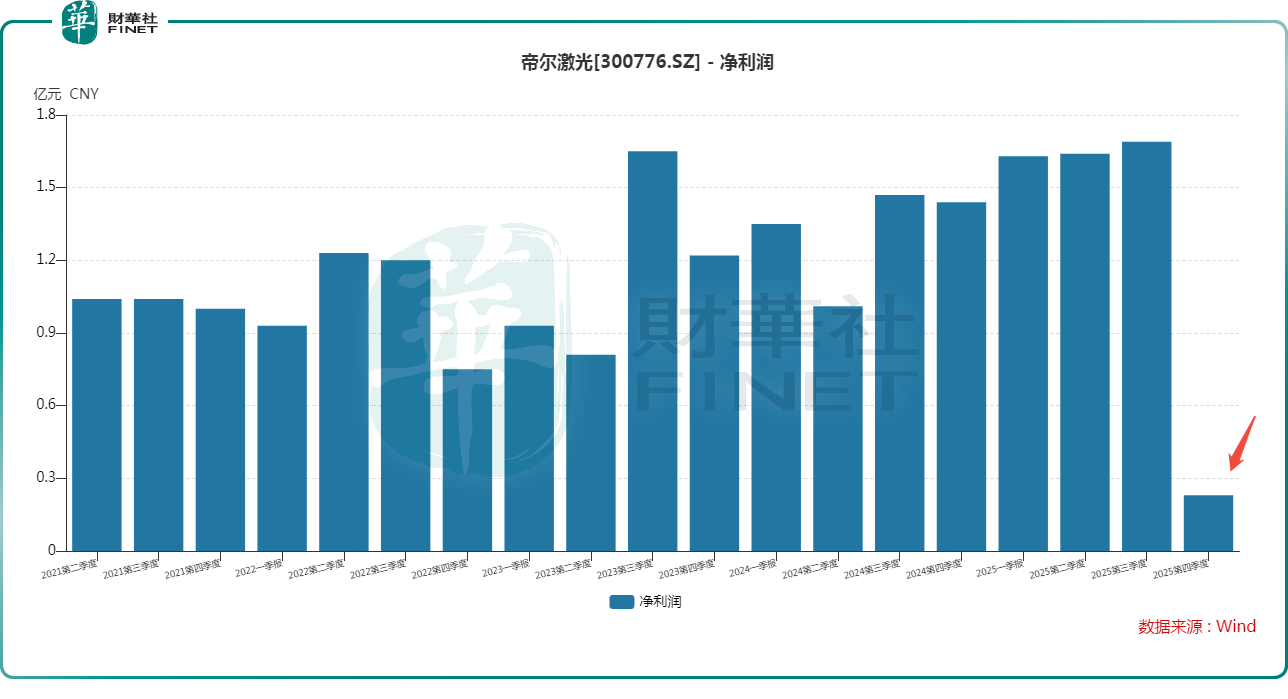

虽然近年整体业绩表现很亮眼,收入、利润常年增长,但在光伏行业普遍承压的背景下,帝尔激光2025年的收入仅微增0.87%至20.31亿元,年内利润还出现了自2019年上市以来的首次下滑,同比下降1.59%至5.19亿元。

更令人担忧的是第四季度,根据其A股财务报告,第四季度的收入、利润均遭遇同比、环比暴降,出现明显承压。

财务“失血”:繁荣背后的隐忧

如果说利润下滑是行业周期的正常反应,那么帝尔激光财务报表中还有一些信号值得警惕。

首先,是现金储备的持续消耗。公司的现金及现金等价物从2023年末的28.07亿元,一路降至2025年末的19.30亿元,两年间“蒸发”了近9亿元。对于一个年利润超5亿元的公司而言,这种程度的现金消耗并不寻常。

钱去哪了?答案藏在资产负债表里。

大量的资金被应收账款和存货所占用。截至2025年末,公司的应收账款净额攀升至10.85亿元,周转天数拉长至178天,意味着设备卖出后,需要近半年才能收回款项。应收账款减值也在连续走高,2025年已经增至2.89亿元。

同时,高达12.54亿元的设备以“在途货品”的形式存在,无法验收确认收入。这表明下游客户不仅下单谨慎,验收和付款的节奏也大幅放缓,帝尔激光正被迫为整个产业链的“不景气”垫资。

其次,是作为业绩“蓄水池”的合同负债的持续“失血”。该数据从2023年末的19.60亿元,降至2025年末的14.13亿元,两年缩水超5亿元。合同负债代表了已签订但尚未确认收入的订单,其持续下降清晰地指向了一个事实:帝尔激光的新增订单在减少,或导致后续业绩增长出现压力。

“第二曲线”的幻象:故事很丰满,现实很骨感

面对光伏主业的周期性瓶颈,帝尔激光在招股书中浓墨重彩地描绘了其“第二增长曲线”——向半导体先进封装和新型显示领域拓展,推动TGV、PCB设备规模化放量,深化TGV、PCB和化合物半导体布局。

这些踩中AI算力和下一代显示技术等风口的概念,构成了公司未来估值想象的核心。

然而,回到财务数据本身,现实还是有点残酷的。

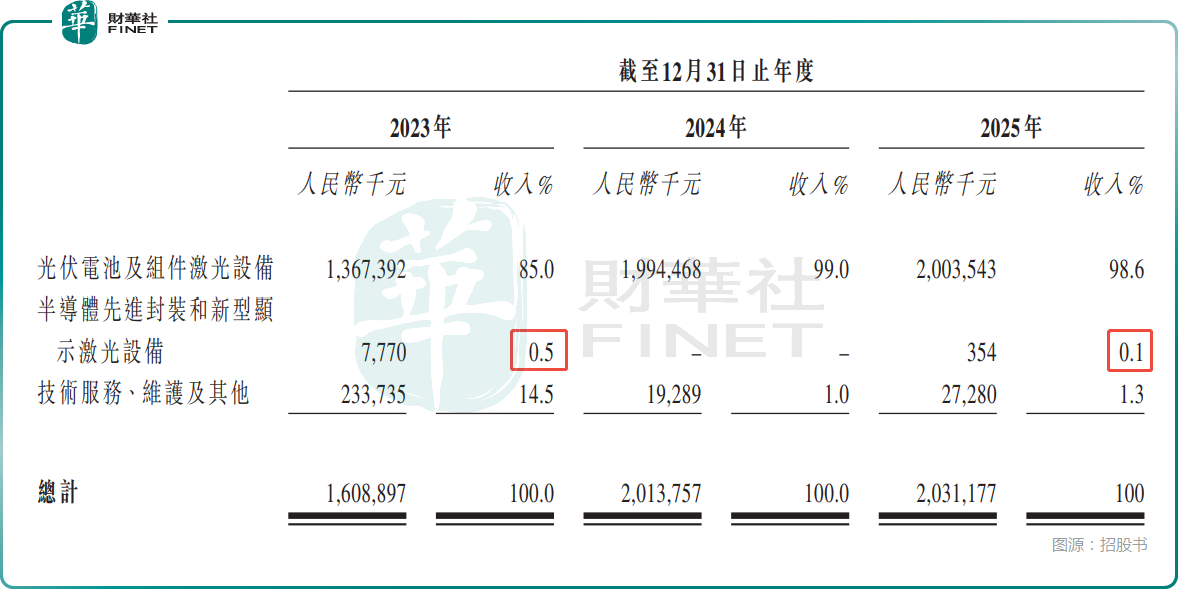

招股书披露,被寄予厚望的“半导体先进封装和新型显示激光设备”业务,在2025年全年仅实现了35.4万元的收入,占公司总收入的比例仅为0.1%。更令人咋舌的是,该业务在2024年的收入直接为零。

整个2023年至2025年,这项“第二曲线”业务累计确认的收入约为812.4万元,对业绩的影响微乎其微。

这揭示了一个残酷的现实:帝尔激光的“第二曲线”目前仍停留在“讲故事”的阶段,距离真正的商业化放量并贡献实质性业绩,还有非常遥远的距离。

而此次赴港上市募集资金的用途也指向了这个方向。

根据招股书,帝尔激光拟将募资用于:(1)加强高效光伏电池及组件设备与半导体设备的研发,开发前沿核心技术,并增强研发体系及数据智能能力。(2)对从事激光相关应用与解决方案的目标企业,以及对先进封装、化合物半导体、新型显示和其他新兴领域的目标企业的并购。(3)研发平台全球技术品牌建设、渠道拓展及产业生态扩展。

需要指出的是,公司的海外收入占比从2024年的9.5%骤降至2025年的3.89%。这表明,帝尔激光试图通过拓展海外市场来对冲国内周期风险的战略,在2025年似乎遭遇了重大挫折。

而在国内景气度依然未曾显著回升的大背景下,加大海外市场拓展力度也是应有之意,后续进展是值得关注的。

结语

从全球光伏激光设备龙头到赴港IPO的“赶考者”,帝尔激光的资本征程,既是行业周期下的选择,也是自身增长瓶颈的写照。手握80.4%的市占率,公司具备技术与市场的双重优势,但光伏周期下行带来的业绩下滑、高企的应收账款等风险,以及迟迟无法落地的第二曲线,也是帝尔激光需要直面的问题。

对于港股市场的投资者而言,帝尔激光的价值不再仅仅是“光伏龙头”的标签,更在于其能否破解推动新业务突破、化解周期风险,证明自己的“抗周期能力”与“增长潜力”。