【IPO前哨】同赛道不同命?优乐赛(02649.HK)停牌,箱箱共用闯关港股

当“汽车循环包装第一股”优乐赛共享(02649.HK)的上市神话在一个月内轰然崩塌:3月9日登陆港交所后股价累计暴跌超60%,3月30日因上市前夕7300万元转账问题停牌至今,同赛道的龙头企业上海箱箱智能科技股份有限公司(下称“箱箱共用”)却选择在此时敲响港交所的大门。

4月24日,箱箱共用正式向港交所递交招股书,浦银国际担任独家保荐人。

优乐赛的崩盘为循环包装赛道踩下了急刹车,也让投资者对这个曾经的“绿色风口”多了几分警惕。作为行业内率先完成从“卖产品”到“卖服务”转型的企业,箱箱共用能否摆脱重资产行业的通病,用健康的商业模式赢得资本信任?其招股书里暴露的现金流紧绷、创始人高价薪酬等问题,又会成为上市路上的绊脚石吗?

从卖箱子到卖服务:循环包装的模式革命

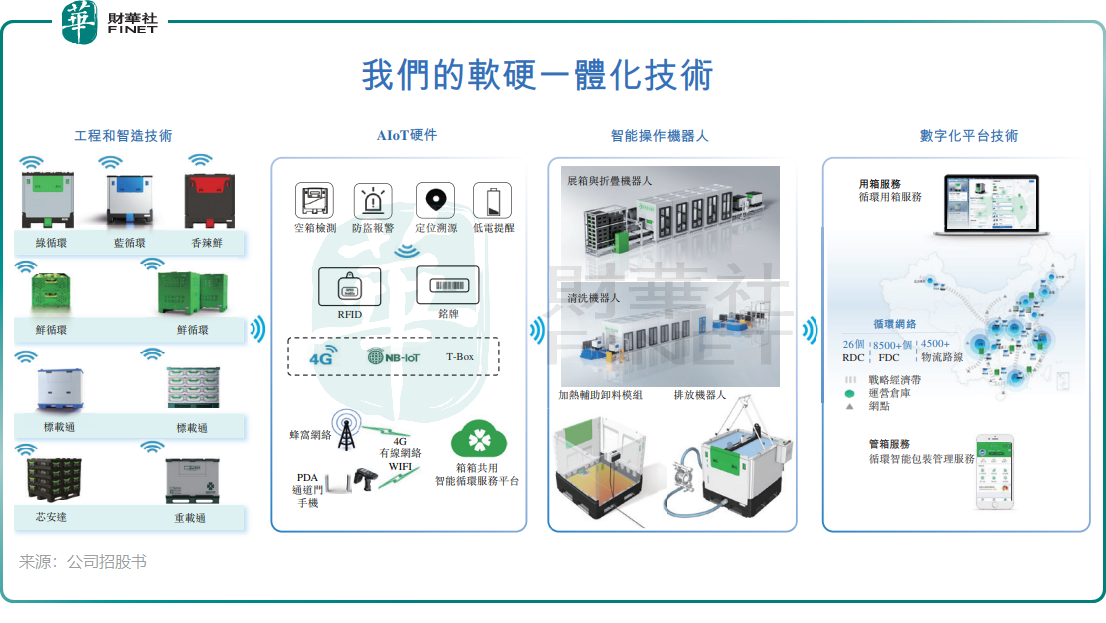

箱箱共用成立于2013年,是一家面向全球的绿色供应链智能循环服务平台,其商业模式经历了根本性重构——从“卖箱子”到“卖服务”。

公司提出了“PaaS”(包装即服务)模式,基本思路是:企业无需购买包装箱,只需支付按“箱天”(每个箱子每天的使用费)计算的循环服务费,即可获得包装的租赁、运维、回收、清洗、翻新等全生命周期管理服务。

箱箱共用通过物联网赋能的智能包装实现“一箱一码”追踪,通过覆盖近30个国家、26个区域中心仓及超过8500个上下游网点的服务网络保障包装的高效循环。这让工业包装像水电一样,成为了可循环、可追踪的共享资源。

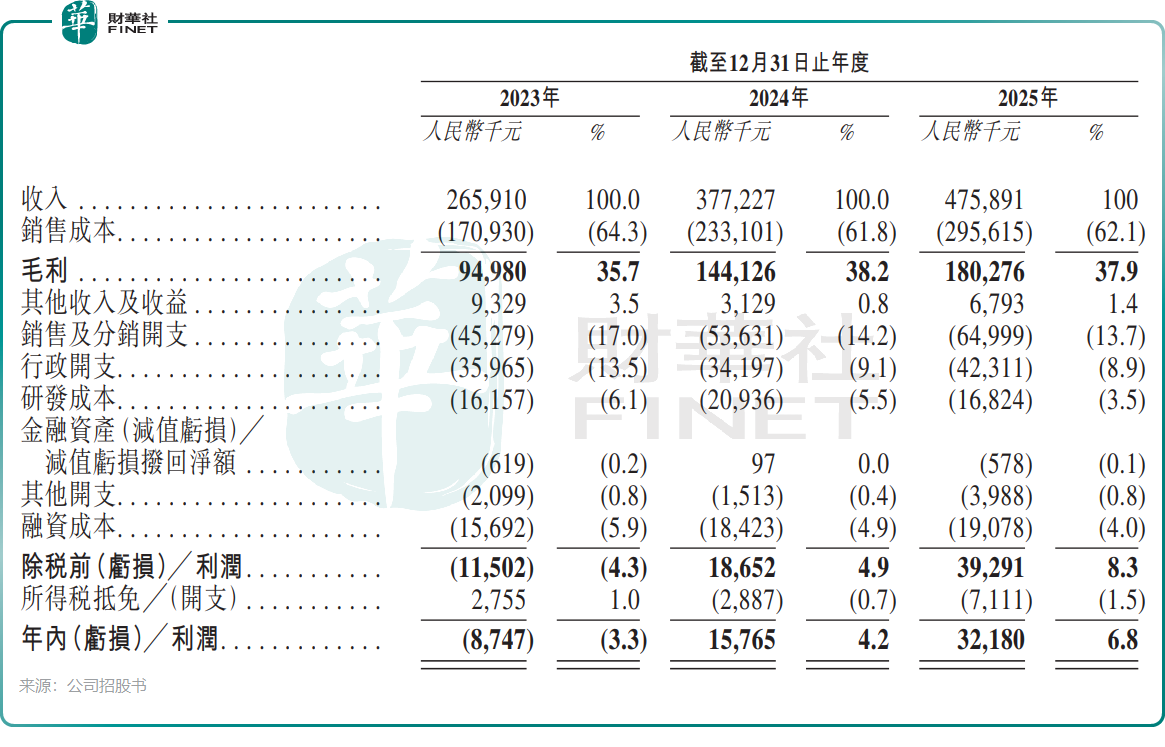

财务数据上,这种模式的转型效应正在显现。在中国本土前五大同行中,公司的收入增长率排名第一,2023年至2025年收入从2.66亿元(单位人民币,下同)增长至4.76亿元,复合年增长率达33.8%。

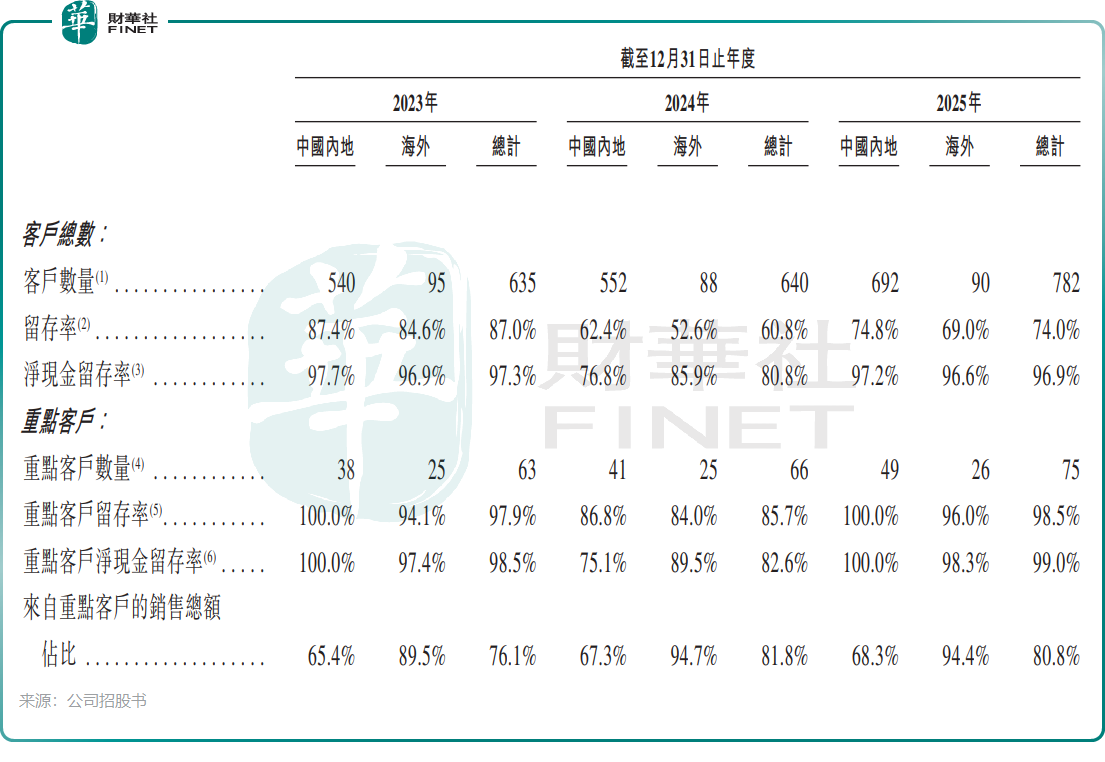

客户质量也成为一大亮点。据公司官网及招股书资料,截至2025年底,公司已服务超过80个行业的2700多家企业客户,包括强生、伊利(600887.SH)、中粮、美团(03690.HK)、盒马、百果园(02411.HK)、潍柴(02338.HK)、长城汽车(02333.HK)等多个领域的头部企业均是其客户,2025年重点客户留存率高达98.5%,客户粘性较高。

而赛道本身的成长性也为箱箱共用提供了叙事底气,中国绿色供应链循环服务市场规模2025年已达792亿元,未来五年预计以超过10%的年复合增长率继续扩大。但市场渗透率仍然极低,2025年国内中国渗透率仅约为9.1%,这意味着行业的“黄金增长期”才刚刚揭开序幕。

此外,公司出海成效显著,2025年境外收入占比达到47.9%,海外市场主要面向英国、荷兰、美国等成熟市场,采用“中国标准+本地运营”的差异化布局,既分散了单一市场的风险,也提升了全球竞争力。

服务化转型难破重资产现金流约束

箱箱共用的减碳叙事极具感染力,创始人、董事长、执行董事兼首席执行官廖清新先生,曾提出著名的“三好模型”:每向循环包装投入1亿元,未来十年可撬动5亿元GDP增量、创造400个就业岗位、实现8万吨碳减排。这一模型将商业价值、社会价值与环境价值完美结合,也成为公司打动投资者的核心逻辑。

而从财务数据来看,模式转型确实带来了实实在在的成果。2023-2025年,公司毛利率稳定在35%以上,分别为35.7%、38.2%和37.9%;净利率则从2023年的-3.3%大幅跃升至2025年的6.8%,成功实现扭亏为盈,2025年净利润为3218万元。

循环包装行业的本质是依赖包装箱的物理流转,需持续投入资本购买或租赁包装资产。箱箱共用虽通过“资产池化”提高周转率,但资产规模仍随业务扩张同步增长。

“卖服务”并没有从根本上解决循环包装行业的重资产属性,反而在高速扩张期放大了资金占用的矛盾。招股书显示,2025年末公司贸易应收款项及应收票据达到1.38亿元,同比大幅增长约63%,远超同期营收增速,应收账款周转天数也拉长至2025年的84天。这意味着下游客户普遍延长了账期,公司的回款压力正在持续加大。

流动性告急,创始人IPO前拿高价薪酬

比现金流紧张更引发争议的,是箱箱共用IPO前夕的天价股权激励操作。

招股书显示,截至2025年末,公司短期计息银行及其他借款达2.16亿元,而现金及现金等价物仅1.4亿元,只能覆盖约64.5%的短期债务,资金缺口较大。此外,截至2025年末,公司流动比率仅为1.06,速动比率更是低至0.89,短期偿债能力偏弱。若本次IPO募资不及预期,公司流动性压力将显著加大,短期偿债风险将进一步上升。

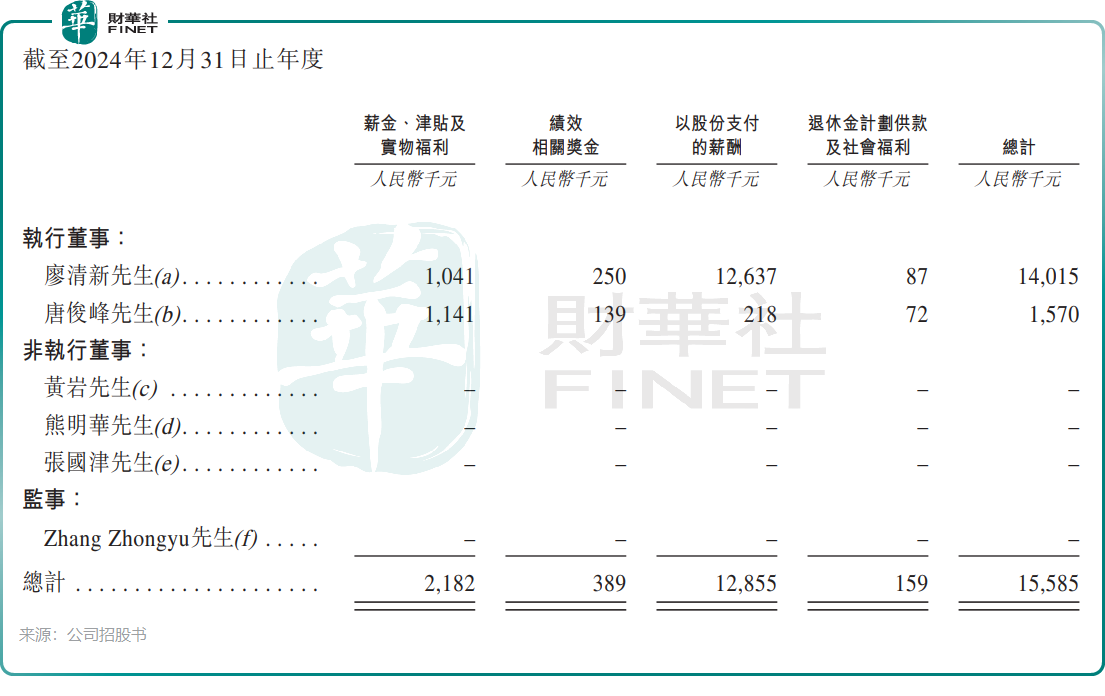

然而,就在公司资金链紧绷的2024年,创始人廖清新却拿到了1401.5万元的总薪酬,其中以股份支付形式发放的薪酬达1263.7万元,占当年公司税前利润的约32%。与之形成鲜明对比的是,同期另一位执行董事唐俊峰的总薪酬仅为157万元。2025年,廖清新的薪酬迅速回落至232.3万元,股份支付也降至89.6万元,回归正常水平。

这种“IPO前突击大额股权激励”的操作,引发了对公司治理的多重合理质疑。首先,创始人廖清新的股份支付直接减少了留存收益,上市后将在同等盈利下摊薄中小股东的每股收益。

其次,公司资金链紧绷之际,创始人却获得远超当年净利润的薪酬,招股书未披露该激励与何种业绩指标挂钩,更像是针对历史贡献的一次性补偿。在廖清新合计持股约59.21%的“一股独大”结构下,薪酬委员会的独立性和约束力难免令人疑虑。

总结

箱箱共用作为国内绿色供应链智能循环服务的头部企业,凭借“包装即服务”的模式创新、全球化网络布局与数字化技术壁垒,站上了循环经济与低碳供应链的行业风口,其营收增长、客户结构与盈利能力均呈现出向好趋势,也代表了工业包装从箱箱共用“售卖产品”箱箱共用向箱箱共用“提供服务”箱箱共用转型的未来方向。

但循环包装天然的重资产属性,仍让公司面临资产周转、现金流管控与负债压力等现实挑战。与此同时,资本市场对绿色赛道的估值逻辑已趋于理性,企业的长期价值不再仅依赖低碳叙事,更取决于资产运营效率、现金流健康度与可持续的盈利质量。

未来,箱箱共用能否在规模扩张的同时,持续优化资产结构、提升运营效率、强化现金流管控,并不断完善公司治理与内控体系,将成为其穿越行业周期、赢得资本市场长期信任的关键。