【IPO前哨】精实测控二闯港股:质检设备赛道隐形冠军,财务冰火两重天

近日,珠海精实测控技术股份有限公司(下称“精实测控”)更新了港交所主板招股书,再次向资本市场发起冲击。这已是这家工业检测设备厂商第三次冲击IPO:2023年6月它曾闯关深交所创业板,后主动撤回申请;2025年9月首次递交港交所招股书,最终因6个月未获进展而自动失效。

从创业板转道港交所,精实测控给出的理由是“A股市场市况变化、全球化经营策略需要”。但在光鲜的业绩增长背后,这家被称为“质检设备隐形冠军”的企业,正陷入“账面赚大钱、实际现金流大出血”的矛盾之中。其押注的消费级柔性制造第二曲线,也尚未证明自身的商业价值。这场IPO,不仅是一次融资,更是对其商业模式可持续性的考验。

质检设备赛道隐形冠军

精实测控的核心壁垒,在于其独特的“硬件+软件+算法”一体化ODM模式。不同于传统设备厂商单纯卖硬件,它为客户提供从测试方案设计、硬件研发生产到软件算法开发的全链条服务,覆盖声学、振动、力学、环境可靠性等多个测试领域。

这种模式让它深度绑定了消费电子、家电、汽车等行业头部客户,2025年前五大客户贡献了公司48.6%的收入。

发展至今,精实测控已成为细分领域的龙头企业。按2024年收入计,公司是国内第二大的消费电子PCBA功能及性能测试装备与服务提供商,中国ODM模式下排名前十大的智能测控装备与服务综合解决方案提供商。

在2025年,精实测控开辟了第二增长曲线——消费级柔性制造,试图将服务大厂的工业级技术下沉,打造“工业技术平民化”的C2M平台。该业务通过旗下珞瑞智镜等子公司运营,面向中小品牌、设计师甚至个人用户,提供小批量、多品种的定制化生产服务,覆盖3C配件、智能家居、文创产品等品类。

切入消费级柔性制造当年,精实测控就取得了成绩,2025年该业务录得收入3182万元,标志着其C2M模式步入商业化的首年。

这一模式的想象空间在于,它打破了传统制造业“大规模量产才能盈利”的魔咒。但市场更关心的是,其C2M平台的真正壁垒究竟是什么?

表面上看,核心是自主研发的柔性生产设备,但更深层次的竞争力,实则是背后由“智能辅助设计系统、AI生产调度系统和产品数字身份系统”组成的完整生态。不过,消费级市场需求碎片化、订单波动大、客单价低的特点,与工业级业务的长周期、大客户模式截然不同。目前该业务仍处于前期阶段,尚未贡献大规模营收,其能否跑通盈利模式,仍需时间验证。

财务冰火两重天

精实测控的财务报表,呈现出分裂的两面性。

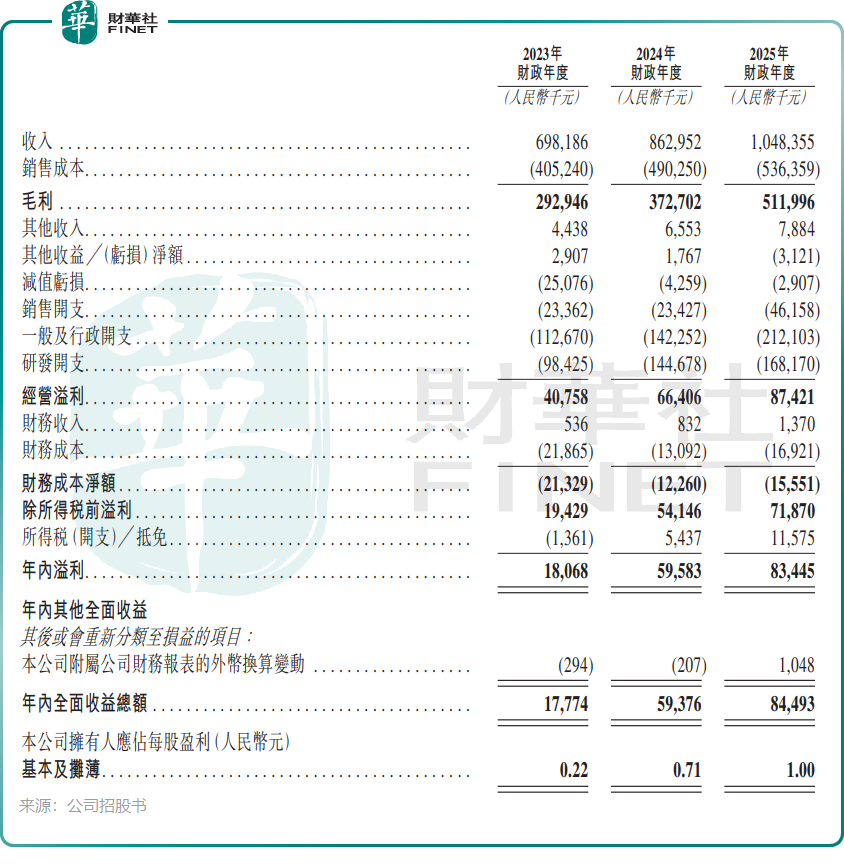

“火”的一面是堪称惊艳的增长曲线。2023年至2025年,公司营收从6.98亿元(单位人民币,下同)增长至10.48亿元,复合年增长率达22.5%。更亮眼的是盈利能力,毛利率从2023年的42%一路提升至2025年的48.8%,这主要得益于高毛利的软件与技术服务占比提升、规模效应带来的成本下降,以及产品结构向高端新能源、半导体领域升级。

净利润更是实现爆发式增长,从2023年的1806.8万元飙升至2025年的8344.5万元。

但“冰”的一面亦格外显眼,公司2025年经营活动现金流净额为-1.97亿元,与全年0.83亿元的净利润形成强烈反差。这意味着公司账面上赚的钱,并没有真正流入口袋。截至2025年末,公司流动比率已降至1.3倍,速动比率降至1.0倍,短期偿债压力明显上升。

现金流黑洞的背后,是应收账款和存货的双重挤压。招股书显示,2025年末公司贸易应收款项及应收票据高达7.19亿元,同比增长62.4%,远超营收增速;存货规模也从2023年的2.06亿元增至2025年的2.91亿元。

对于高速扩张的科技企业而言,“账面利润增长、实际现金流失血”的财务模型并不罕见,但这种模式高度依赖外部融资输血。如果此次IPO不能按期完成,精实测控能否维持当前的增长节奏,也将打上一个大大的问号。

总结

作为工业检测赛道的隐形冠军,精实测控的技术实力和客户壁垒毋庸置疑,其“工业技术平民化”的第二曲线也具备广阔的想象空间。但现金流为负等问题亦亟待解决。

此次港交所IPO,不仅是为了获取扩张所需的资金,亦是为了向市场证明其商业模式的可持续性。未来,精实测控能否真正实现从“设备供应商”向“工业互联网平台”的转型,关键在于能否解决现金流问题,并让消费级柔性制造业务真正落地生根。