【IPO速递】晨光股份分拆科力普赴港:高增长与低毛利并存

近些年,资本市场出现了一些A股企业分拆旗下业务去港股上市的案例,其中的典型代表就是科大讯飞(002230.SZ)和讯飞医疗科技(02506.HK)。

而在4月28日,A股文具巨头晨光股份(603899.SH)孵化的科力普科技集团股份有限公司(简称“科力普”)也向港交所递交了招股书,由中金公司担任独家保荐人。

作为晨光股份的控股子公司,科力普自2012年起便深耕于企业通用物资的数智化采购赛道。简单来说,科力普扮演着央企国企、金融机构及大型民企的“一站式采购管家”,业务范围覆盖办公用品、MRO产品、营销礼品和员工福利产品等。

根据弗若斯特沙利文的资料,按2025年商品交易总额(GMV)计算,科力普已成为中国第二大专业通用物资数字化采购解决方案提供商。更值得一提的是,其在办公用品和营销礼品两大细分领域均位列市场第一,MRO产品领域排名第三。

科力普的核心竞争力之一,在于其自主研发的“普元”数智化经营体系。这套系统可适配多组织、多规则的复杂采购场景,缩短流通链路、削减渠道加价。同时,公司还构建了五级仓配网络,2025年存货周转仅3天,履约效率亮眼。

客户层面,截至2025年末,其核心客户增至5.8万逾家,核心客户交易额留存率达101.3%,央企中标率约为90%,优质客户底盘扎实。

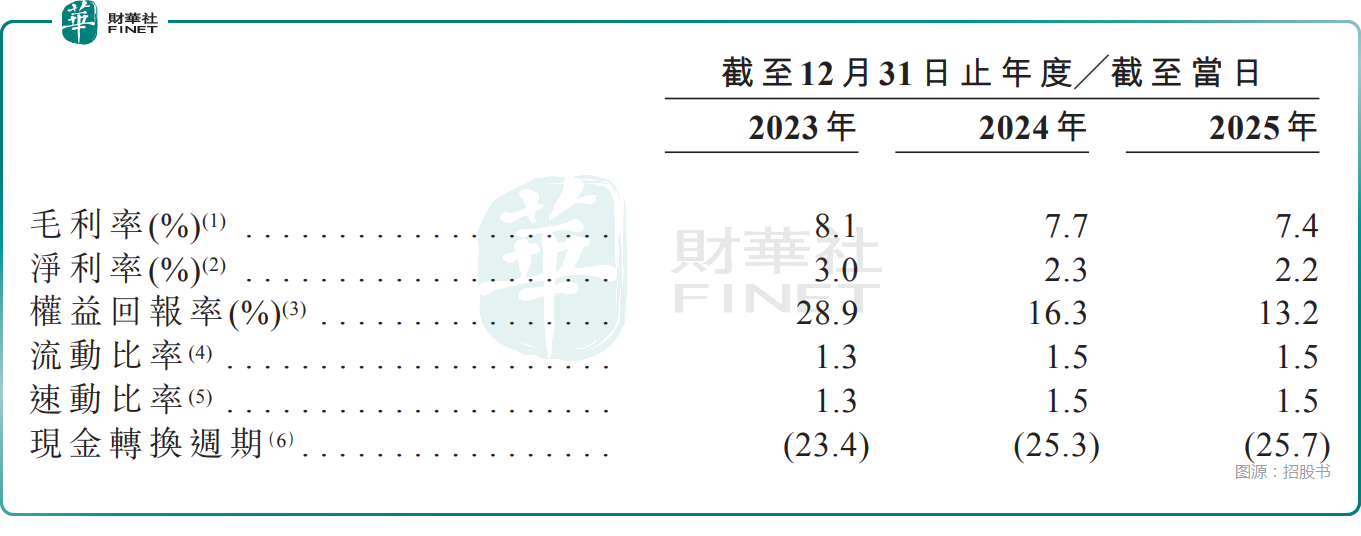

业绩方面,科力普呈现“稳增长、强现金流、薄利润”特征。招股书显示,公司的收入从2023年的133.07亿元(人民币,下同)增至2025年的150.48亿元,持续稳步扩张;经调整净利润分别为3.95亿元、3.97亿元、3.62亿元。

此外,科力普的现金流表现优异,经营活动现金流连续为正,且现金转换周期达到-25.7天,这意味着公司极大地降低了对自有运营资金的依赖。通过高效利用上游供应商的资金来覆盖下游大客户的账期,科力普成功构建了‘以赊养赊’的高效现金流模式。

不过,在另一边,科力普虽然有着巨额收入,但毛利率、净利率并不高,2025年分别为7.4%、2.2%,且已连续三年下行,一旦行业竞争加剧或成本管控失效,其盈利就很容易遭到冲击。

对于此次赴港上市,科力普也意在募资加固自身的“护城河”。根据招股书,科力普计划将募集的资金用于强化全球供应链及数智化运营能力,以应对客户日益复杂的采购需求;用于战略投资与收购来补充业务版图;用于扩大销售与服务网络、加强行业解决方案建设、深化市场推广及品牌建设、升级客户服务体系、优化销售激励体系等。