近5年年化14.24%领跑,800自由现金流何以持续领先?自由现金流800ETF万家(563580)挖掘成熟行业现金流红利

目前,中证指数公司旗下已形成300自由现金流、500自由现金流与800自由现金流三大系列产品,三者虽共享"现金流选股"的底层逻辑,却在样本空间、风险收益特征、资金流向上呈现出显著分化。

本文将从编制方案、历史业绩、行业分布与风险调整后收益等维度,对这三只指数进行系统性对比,并论证为何800自由现金流能够成为自由现金流系列中的"六边形战士"。

编制方案:样本空间决定风格基因

三只指数共享"剔除金融地产、按自由现金流率排序、要求连续5年经营现金流为正"的底层逻辑,但因样本空间差异呈现鲜明风格分化。

300现金流锁定沪深300龙头,纯大盘特征明显,防御有余但弹性不足;500现金流聚焦第301-800名中盘股,成长属性突出却波动较大。800现金流的样本空间覆盖"300+500"全集,精选50只标的,千亿以上市值权重超60%,同时保留部分优质中盘标的,实现"大中盘均衡"——既有龙头护城河,又不失成长弹性。此外,800现金流在50只精选池中个股集中度更高,季度调仓的"优胜劣汰"机制也更为彻底。

业绩优势:长期复利领先

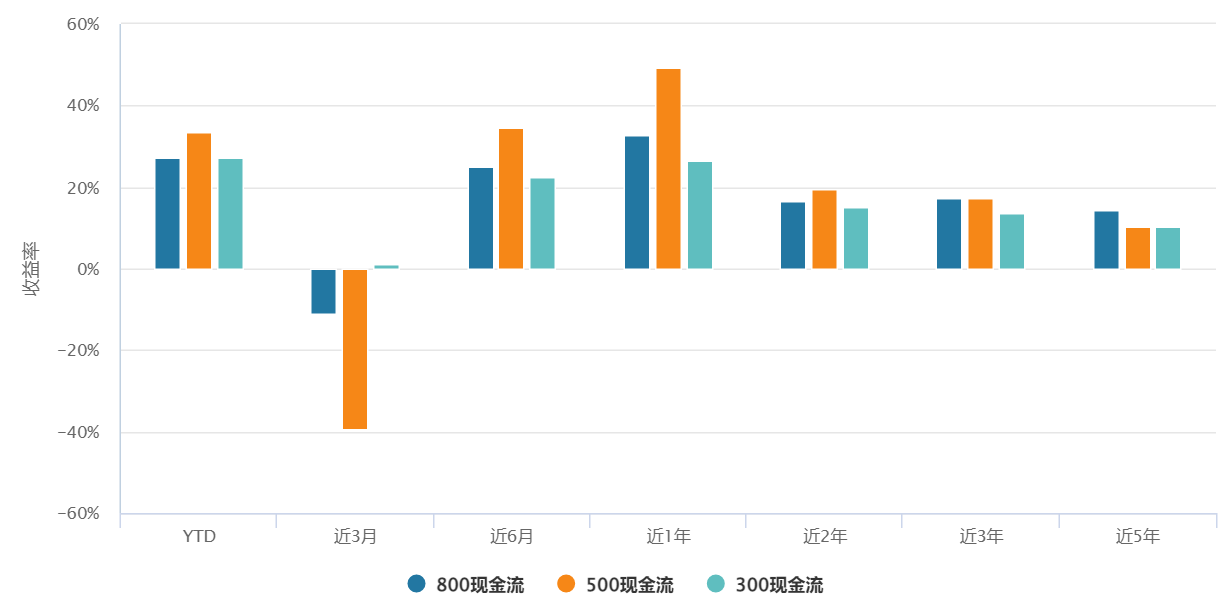

长期维度显著领跑

在近5年年化回报这一关键指标上,800现金流以14.24%明显领先于500现金流的10.19%和300现金流的10.13%。这说明通过大中盘均衡配置,800现金流在跨越完整牛熊周期后,复利积累效应最为突出。

2、极端行情下防御性远胜500现金流

近3月市场调整期,500现金流暴跌39.27%,而800现金流仅回撤11.12%,两者差距接近28个百分点。这验证了800现金流纳入大盘龙头后,在下行周期具备更强的抗波动能力,避免了中盘股主导的500现金流那种极端回撤。

3、收益稳定性优于500现金流,长期弹性优于300现金流

300现金流虽在近3月微涨1.11%,体现出纯大盘最强的短期防御性,但其近5年年化仅10.13%,长期进攻性不足。反观800现金流,在各观察周期中均保持了相对稳健的表现——既不像500现金流那样呈现“近3月-39% vs 近1年+49%”的剧烈摆动,也不像300现金流那样过度保守,最终在中长期(近3年、近5年)实现了风险与收益的最佳平衡。

数据来源:Wind 截至:2026.04.29

万家中证800自由现金流ETF(563580)精准定位"大中盘蓝筹",这种定位在当前市场环境下具有不可替代性。基金紧密跟踪中证800自由现金流指数,其样本选取50只自由现金流率较高的上市公司证券作为指数样本,同时剔除了现金流模式特殊的金融和地产行业等高波动行业。在低利率与地缘风险交织的环境下,大盘蓝筹的流动性优势与抗风险能力更为突出,机构资金更倾向于在"核心资产"中抱团取暖。

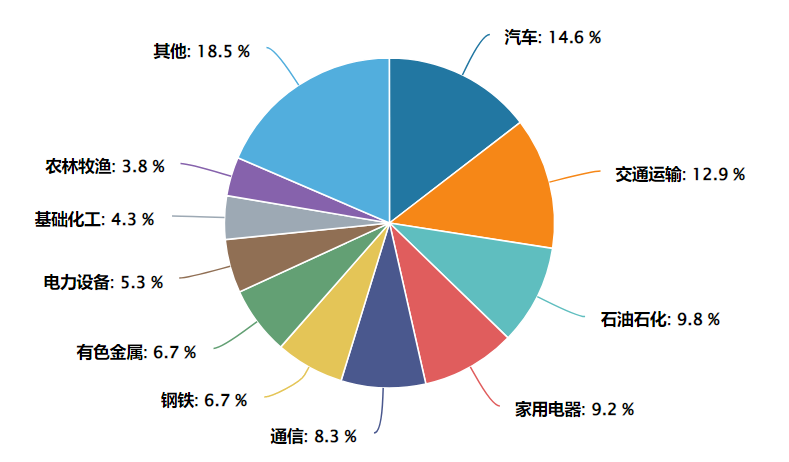

指数前三大行业为汽车、交通运输、石油石化,能源与资源类行业权重显著高于同类指数。这种差异使其在地缘冲突推升油价、资源品通胀的环境下更具进攻性。

图:中证800自由现金流指数行业分布(申万一级)

数据来源:Wind 截至:2026.04.24

万家基金是国内较早布局量化业务的公募基金管理公司,公司立足做最纯粹的量化投资,持续迭代投资策略,以不断进化的模型灵活应对市场风格变化,旗下主动量化、指数增强、场外指数、ETF产品线完备。

在产品布局上,万家基金构建了业内稀缺的"全光谱"量化产品线:主动量化领域,万家中证1000指数增强等产品长期稳居同类前列;ETF赛道上,从早期布局万家中证红利ETF到如今精准卡位万家中证800自由现金流ETF(场内简称“自由现金流800ETF万家”,交易代码563580),均体现其"以量化手段优化指数投资"的核心能力。

常见问题FAQ

Q1:自由现金流策略的核心逻辑是什么?

自由现金流指企业经营活动产生的、扣除必要资本支出后的剩余现金。相比账面利润,这一指标更难通过会计手段调节,能更真实反映企业的盈利质量与内生造血能力。在近年市场风格转向“确定性溢价”的背景下,自由现金流充沛的企业因其财务韧性和持续分红潜力,受到长期配置资金的关注。

Q2:万家中证800自由现金流ETF(563580)跟踪的指数有何特点?

跟踪中证800自由现金流指数,从沪深300和中证500合计800只成份股中,精选50只自由现金流率较高的个股。编制方案上,指数剔除金融和地产行业,要求入选企业连续五年经营活动现金流净额为正,并采用季度调仓机制,使成份股能较快反映最新财务变化。

Q3:与300自由现金流、500自由现金流指数相比,800现金流有何差异?

三只指数选股逻辑相近,但市值风格不同:300现金流为纯大盘定位,防御性强但成长弹性有限;500现金流为纯中盘定位,弹性较高但波动较大;800现金流覆盖大中盘,兼具龙头稳定性与成长弹性。从历史数据看,800现金流近5年年化回报约14.24%,高于300现金流的10.13%和500现金流的10.19%;近3月市场调整中,800现金流回撤约11.12%,显著小于500现金流的39.27%。(数据来源:Wind 截至2025.12.31)

Q4:指数的行业分布和估值水平如何?

成分股主要分布在汽车、交通运输、石油石化等成熟行业,这些领域企业资本开支需求相对可控,现金流生成能力稳定。估值方面,指数市盈率(TTM)约15倍左右,处于历史相对低位,具备一定的安全边际。(数据来源:Wind 截至2025.12.31)

Q5:这只ETF适合什么类型的投资者?

适合希望以指数化方式配置现金流质量较高、估值相对合理的成熟企业,并将其作为权益组合底仓的投资者。由于季度调仓机制对基本面变化响应较快,也适合关注企业财务真实性的中长期配置需求。需注意,ETF净值随股票市场波动,投资者应结合自身风险偏好谨慎参与。

风险提示:基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,相关指数的过往收益率也不预示其未来表现,也不构成基金业绩表现的保证。投资本基金可能遇到的风险包括:市场风险、管理风险、流动性风险、本基金的特有风险和其他风险等。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件,了解基金基本情况。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。在代销机构购买时,应以代销机构的风险评级规则为准。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金投资须谨慎。

内容来源:有连云