【IPO前哨】智能泳池设备龙头菲亚兰德:“单腿巨人”的喜与忧

近日,港交所的IPO候场名单上,悄然出现了两家泳池设备领域的龙头企业。

一家是来自深圳的菲亚兰德科技集团股份有限公司(下称“菲亚兰德”),另一家是天津望圆智能科技股份有限公司(下称“望圆科技”)。前者产品矩阵横跨智能泳池热泵、水泵、清洁机器人乃至割草机器人,后者则专注于泳池清洁机器人的单一赛道,为自己贴上了“泳池机器人第一股”的标签。

两家企业的业务虽有交叉,但定位各有侧重。望圆科技走的是窄而深的路线,菲亚兰德则试图构建一个从能源管理到水处理的完整“智能庭院生态系统”。

这种差异不仅体现在产品线上,更反映在截然不同的财务曲线:望圆科技在2023—2025年间营收从3.78亿元(单位:人民币,下同)增至8.12亿元,利润从6085万元增至1亿元。而菲亚兰德交出的,却是一份“增长与亏损齐飞”的矛盾答卷。

出海20年的“单腿巨人”

要理解菲亚兰德当前的选择,必须回到它的出海基因。

公司创始人陈波的创业经历颇为戏剧性。1998年毕业于南昌大学工业设计系后,他先后在三家公司任职,涉及零售、房地产、批发业务,但该三家公司均已解散。2004年,陈波创立菲亚兰德的前身,从泳池热泵和泳池水泵的海外代工起家。彼时的中国,私人泳池几乎谈不上市场,出海不是战略选择,而是唯一出路。

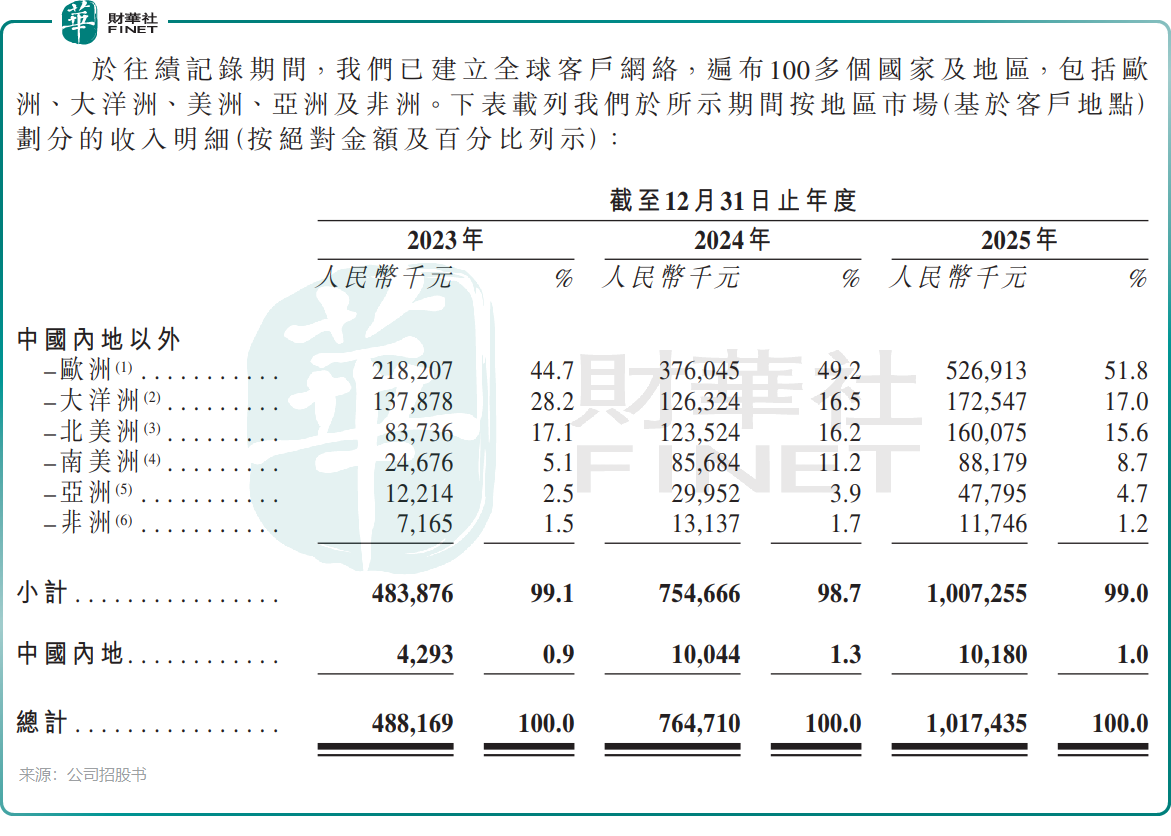

历经二十余年,菲亚兰德已从代工企业蜕变为国内智能泳池设备龙头,2025年自有品牌收入占比首次超过ODM业务。据弗若斯特沙利文数据,按2024年收入计,公司是中国最大的智能泳池设备供应商,全球市场份额为3.4%。其智能泳池热泵与水泵的全球份额分别达15.0%与6.6%,均居中国制造商首位。公司产品远销全球100多个国家及地区,覆盖欧洲、大洋洲、美洲等成熟市场。

然而,高度集中的业务结构也意味着高风险。于2025年,公司98.2%的收入依赖于智能泳池设备这一单一场景,99.0%的收入来源于海外市场,而被寄予厚望的第二增长曲线——智能割草机器人,其收入贡献仅占0.1%。这种“单腿走路”的模式,使其在达到规模顶峰的同时,也积聚了显著的风险。

这并非菲亚兰德独有的问题,望圆科技同样面临海外收入占比高达93.1%的结构性依赖——2025年北美、欧洲市场收入占比合计超过85%,国内市场仅占6.9%。两家公司的业务结构差异,并未从根本上改变“走出去”面临的共同风险。

菲亚兰德在招股书中坦承:“由于足迹遍布全球,我们面临与跨境业务相关的法律、监管、政治、经济、商业及其他风险”。当全球贸易摩擦加剧、地缘政治风险四起、关税政策频繁调整,这种“别无选择”的全球化,构成了不容忽视的经营软肋。

营收翻倍,利润“过山车”

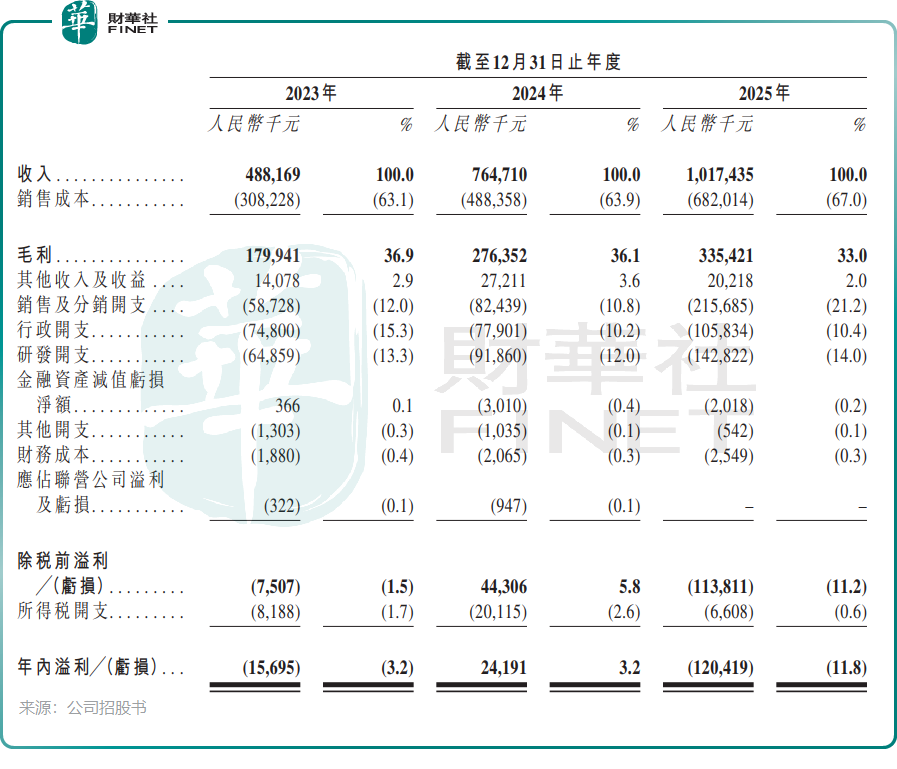

招股书显示,2023年至2025年,菲亚兰德的收入分别为4.88亿元、7.65亿元和10.17亿元,复合年增长率超过44%。然而,与收入稳步攀升形成鲜明对比的是净利润的剧烈波动,2023年亏损1569.5万元,2024年短暂扭亏为盈至2419.1万元,到了2025年骤然转亏至1.2亿元,亏损规模较2023年扩大了近七倍。

与此同时,公司毛利率从2023年的36.9%逐年下滑至2025年的33.0%,三年累计下降近4个百分点。更值得警惕的是,2025年公司经营活动现金流由正转负,从2024年净流入9123.2万元跌至净流出1.43亿元,存货周转天数也从2024年的94天骤增至134天,2025年年末存货余额高达3.16亿元。

在营收高歌猛进的同时,利润为何不进反退?这种“有规模、无利润”的增长模式背后原因何在?拆解招股书,两个变量尤为关键。

其一,于2025年,菲亚兰德的销售及分销开支从2024年的8243.9万元猛增至2.16亿元,占营收比重从10.8%跃升至21.2%。这笔钱的去向,指向了公司的战略转型——从ODM代工向自有品牌销售迈进,这背后是品牌推广、广告投放和线上渠道建设的前期投入。

其二,公司研发投入也水涨船高,三年间从6485.9万元增至1.43亿元,占营收比重在13%左右。研发投入激增,源于公司一边耗巨资打造自有品牌,一边是在全变频技术、AI算法、智能控制等领域重兵布阵。

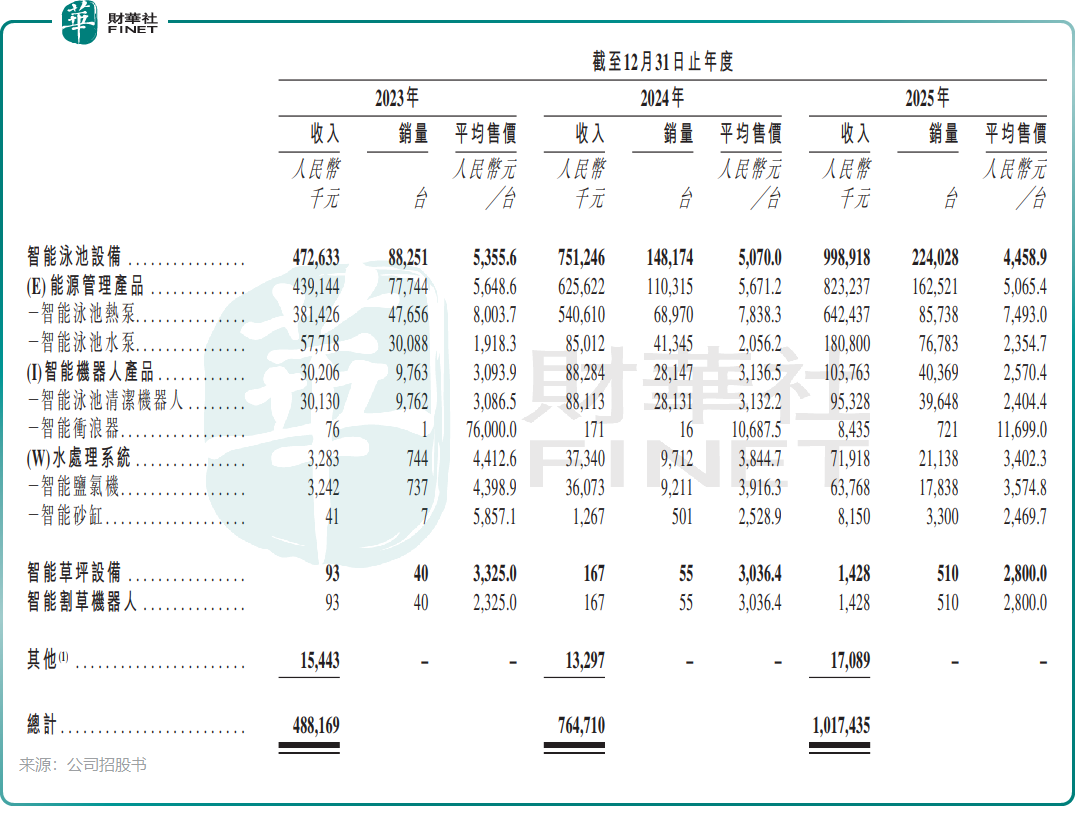

于2025年,菲亚兰德智能泳池热泵销量增至8.57万台,但平均售价从2023年的8003.7元/台降至7493元/台。公司的解释是“为打入全球最大泳池市场之一的北美市场而进行战略定价调整。”整体来看,菲亚兰德的智能泳池设备均价三年间从5355.6元/台降至4458.9元/台,降幅达16.7%。价格战的直接后果是,公司智能泳池设备三大产品的毛利率在过去三年录得不同程度下滑。

此外,频繁的收购行动使公司在未来存在商誉减值的可能。2025年期间,公司密集收购了五家泳池设备销售渠道商,合计产生商誉1302.8万元,若被收购公司业绩不及预期,将面临商誉减值压力。

这些数据指向一个核心追问:这家“中国最大智能泳池设备供应商”的增长叙事背后,究竟是抢占市场的战略投资,还是一场以利润换取规模的豪赌?

家族氛围浓厚

如果说“出海依赖”是行业共性,“股权高度集中”则是菲亚兰德的一大特征。

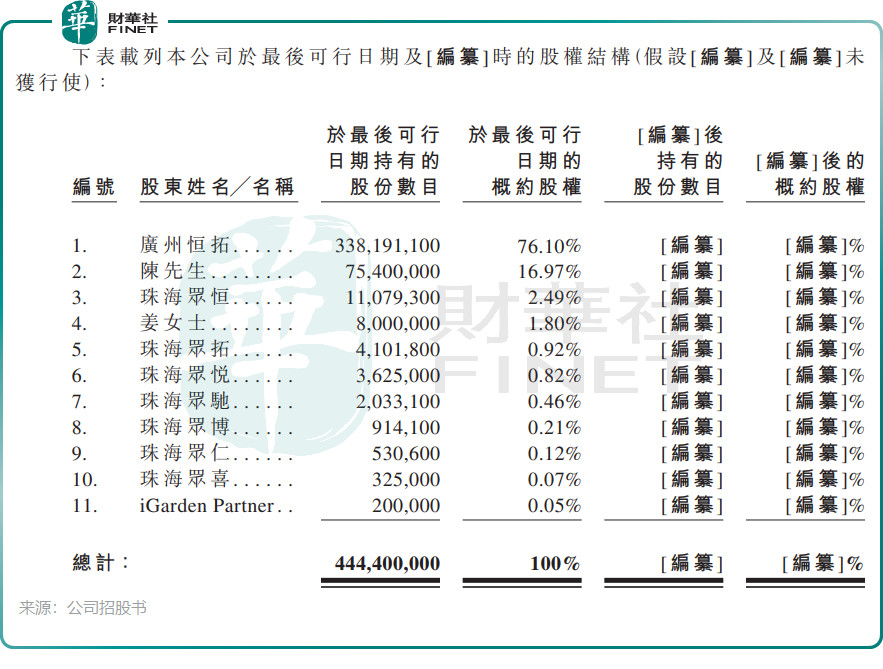

招股书显示,IPO前,广州恒拓持有公司76.10%的股份,创始人陈波直接持股16.97%,其配偶姜辉直接持股1.80%。广州恒拓由陈波和姜辉分别持股80%和20%,三方组成的控股股东合计控制公司高达94.87%的股权。

如此高的股权集中度,在谋求港股上市的公司中并不多见。创始人夫妇的绝对掌控,在企业发展初期有利于快速决策,但在成为公众公司之后,中小股东的保护、独立董事的制衡作用、关联交易的公允性,都将成为持续需要解答的问题。

这种家族式治理的风险在招股书中已有所体现。2023年至2024年,公司合计宣派股息约4650万元(2023年720万元、2024年3930万元),绝大多数流向了实控人夫妇的口袋。此外,公司本次IPO募集资金中部分将用于偿还计息银行借款,这一安排被部分市场观察人士质疑为募资去向的合理性存疑。

资本的考验才刚刚开始

从代工贴牌到全球知名品牌的去依附破局,从来不是一个温情的故事。菲亚兰德用二十余年的出海积累,站上了智能泳池设备赛道的龙头位置,却在冲刺IPO的节点上同时摊开了三张牌:一张是“自我革命”的豪赌,一张是“外部高度依赖”的风险敞口,一张是“家族治理”的制度课题。

这三重挑战交织在一起,向资本市场提出的,不仅是对公司价值的评估,更是对一类典型出海企业转型路径的拷问:如何成功实现从代工到品牌的跃迁?如何在逆全球化背景下稳固市场?又如何从家族化管理顺利过渡到符合公众公司要求的治理结构?

规模不是终点,盈利也非全部。但对菲亚兰德而言,两者的平衡点迟迟未至,资本的耐心能否撑到那一天的到来,答案才刚刚开始书写。