中国最大清远鸡提供商「天农集团」二次递表,年收入超40亿

2026年5月8日,来自广东清远的「天农集团」第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为招商证券国际。

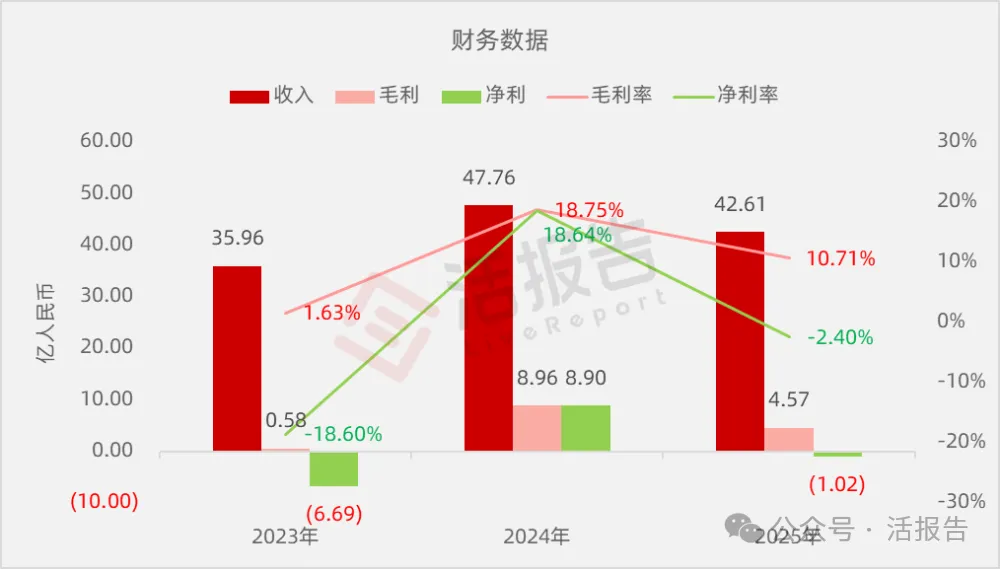

公司是中国规模最大的清远鸡提供商,2024年收入47.76亿元,净利润8.9亿元,毛利率18.75%;2025年收入42.61亿,同比下滑10.77%,净亏损1.02亿元,因生物资产公允价值调整而由盈转亏,毛利率10.71%。

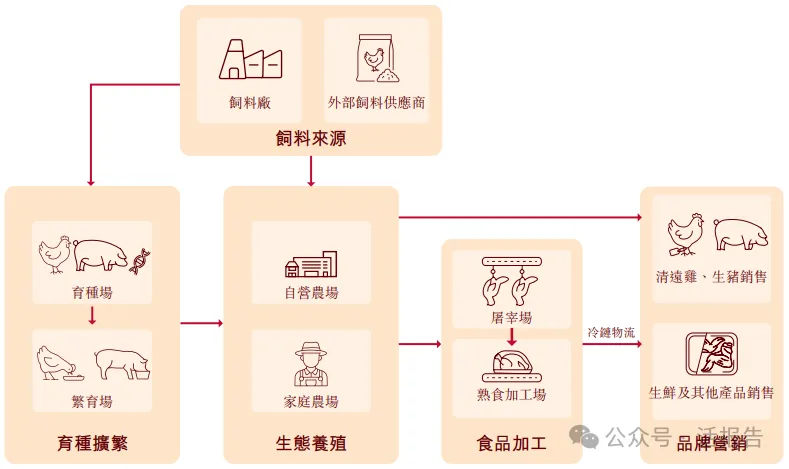

自2003年成立以来,公司从一家区域性家禽养殖企业逐步发展成为中国领先的高质量肉类及肉制品提供商之一。公司围绕清远鸡、生猪及相关肉制品等核心产品构建了垂直一体化的全产业链运营体系。

公司的商业模式覆盖了整个价值链,包括育种、良种繁育、生态养殖(通过自营农场模式和家庭农场模式)、饲料生产、屠宰、食品加工及品牌营销。

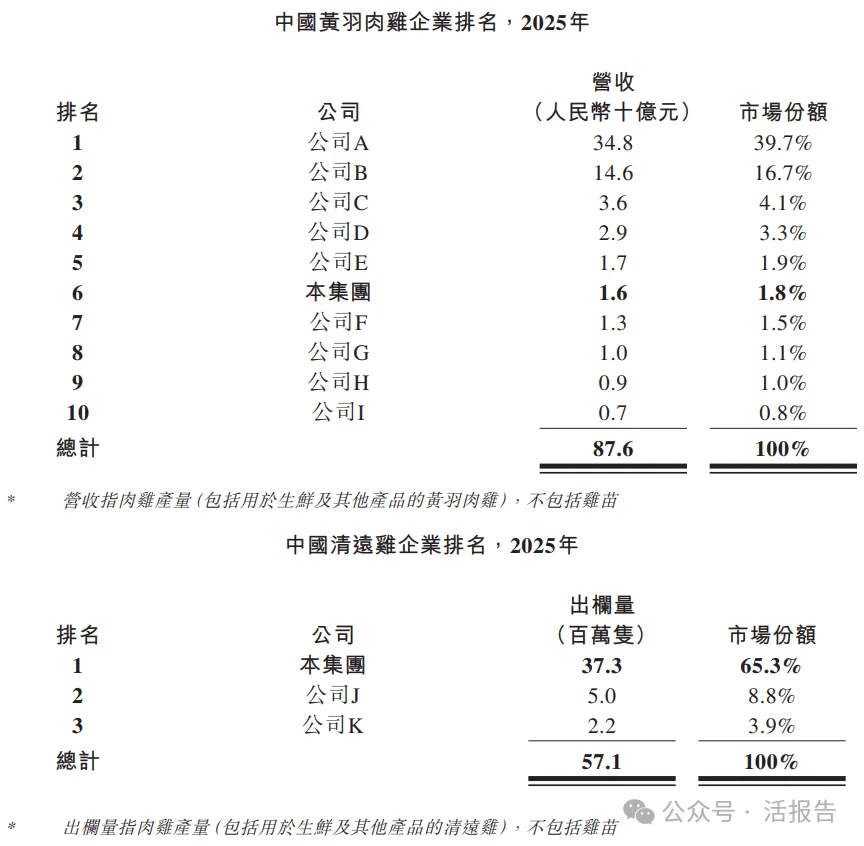

弗若斯特沙利文报告显示,按清远鸡出栏量计算,于往绩记录期间各年公司均是中国规模最大的清远鸡提供商。2025年,公司占中国清远鸡市场份额约65.3%,超过其他所有中国清远鸡提供商总和,在中国所有黄羽肉鸡提供商中排名第六。

生猪业务方面,按截至2025年12月31日营收计,公司在中国西南部生猪养殖企业中排名第十。

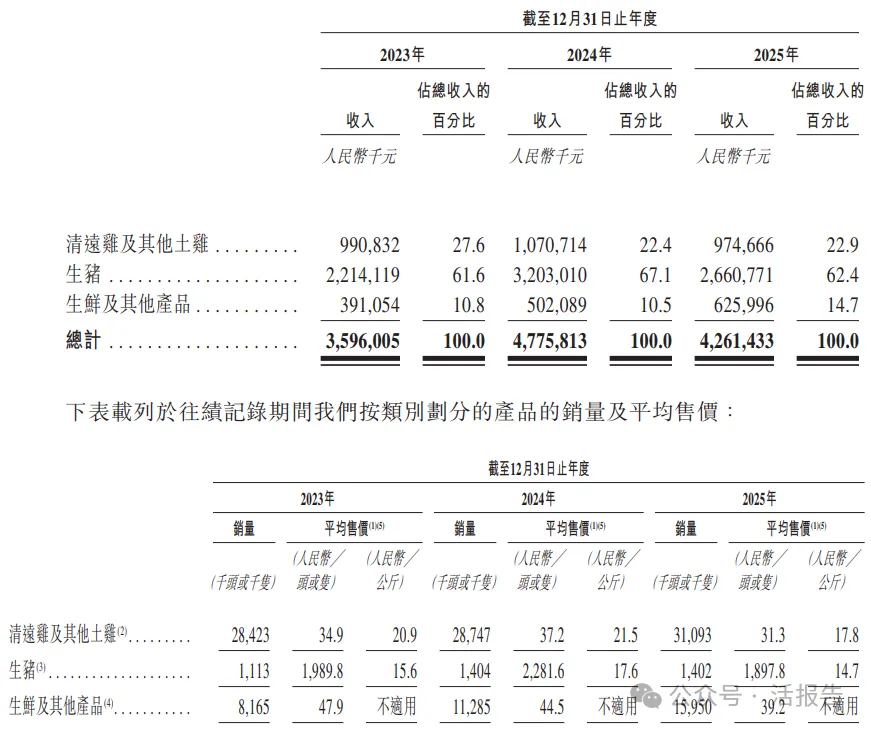

公司提供全面的产品组合,主要包括清远鸡及其他土鸡、生猪以及生鲜及其他产品。公司的清远鸡为特色本土鸡种,以肉质好和独特麻羽见称,其他土鸡亦包括岭南土鸡等。公司的生猪产品主要包括商品肉猪、种猪及哺乳仔猪。

公司建立了多元化的产品组合,包括生鲜产品及其他产品,涵盖熟食品、整只生鲜鸡、分割鸡肉及半成品,主要以自有品牌「天农」和「凤中皇」销售生鲜及其他产品。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币35.96亿、47.76亿、42.61亿,2025年同比-10.77%;

毛利分别约为人民币0.58亿、8.96亿、4.57亿,2025年同比-49.01%;

净利分别约为人民币-6.69亿、8.90亿、-1.02亿,2025年同比-111.48%;

毛利率分别约为1.63%、18.75%、10.71%;

净利率分别约为-18.60%、18.64%、-2.40%。

截至2025年底,账上现金1.64亿元,受限制现金1.09亿元,短期借款11.37亿元,长期借款3.49亿元,年经营现金流为-4.48亿元。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,带有国家地理标志的清远鸡市场规模(按营收计)自2020年的人民币1,363百万元增长至2025年的人民币1,876百万元,复合年均增长率达6.6%。预计将于2030年进一步增长至人民币2,917百万元,2026年至2030年间复合年均增长率达10.4%。

按营收计,公司在中国黄羽肉鸡企业中排名第六。按出栏量计,公司在中国清远鸡企业中排名第一,市场份额占中国清远鸡市场65.3%。

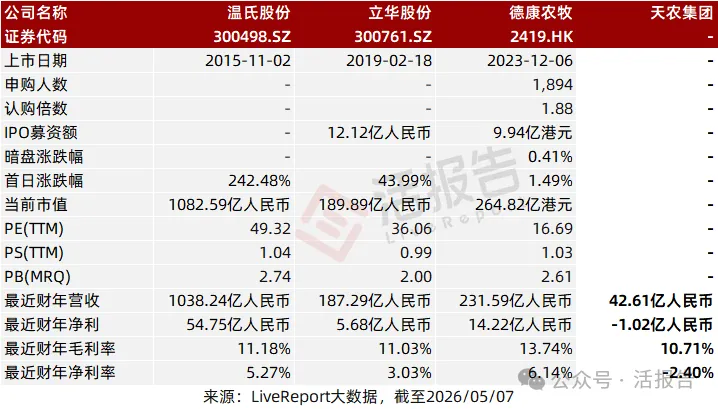

可比公司

同行业IPO可比公司:温氏股份(300498.SZ)、立华股份(300761.SZ)、德康农牧(2419.HK)

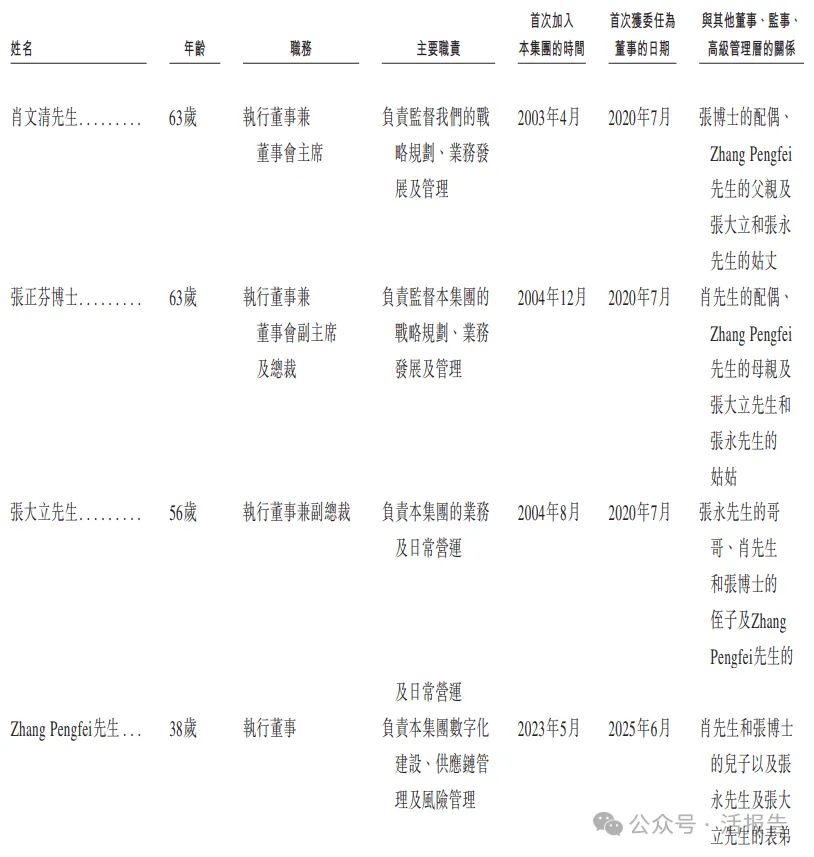

董事高管

董事会包括九名董事(五名执行董事、一名非执行董事及三名独立非执行董事)。

主要股东

公司香港上市前的股东架构中,肖先生及张博士直接及通过其受控实体间接控制公司52.28%的投票权,为公司的一组控股股东。

控股股东集团:张博士:32.97%肖先生:10.20%凤天投资(张博士占30.63%):4.32%天聚投资(张博士占48.01%):3.09%重庆荣汇:1.06%清远泉发、清远泉兴(雇员持股平台):0.37%、0.27%

上市前投资者:张远华:7.38%朱晓冬:3.65%张永:3.61%贵州中垦(贵州农业基金占60%、中垦发展基金占39%):3.57%清远泉旺(雇员持股平台):0.44%其他上市前投资者:29.07%

融资历程

公司上市前经历了多轮融资,在2025年8月的第八轮融资中,公司的投后估值约为56亿人民币。

中介团队

据LiveReport大数据统计,天农集团中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现中规中矩;公司律师共计1家,综合项目数据表现良好。整体而言中介团队历史数据表现尚可。

文章来源:活报告公众号