近期,包括华勤技术(03296.HK)、胜宏科技(02476.HK)在内的多家A股公司实现了赴港上市,表现不俗。

而在5月11日,全球精密智造龙头企业长盈精密(300115.SZ)也向港交所递交了招股书,拟在主板上市,中金公司担任独家保荐人。

长盈精密的历史可追溯至2001年7月,2010年9月登陆深交所创业板,在近年股价飙升后,其最新A股市值接近490亿元(人民币,下同)。

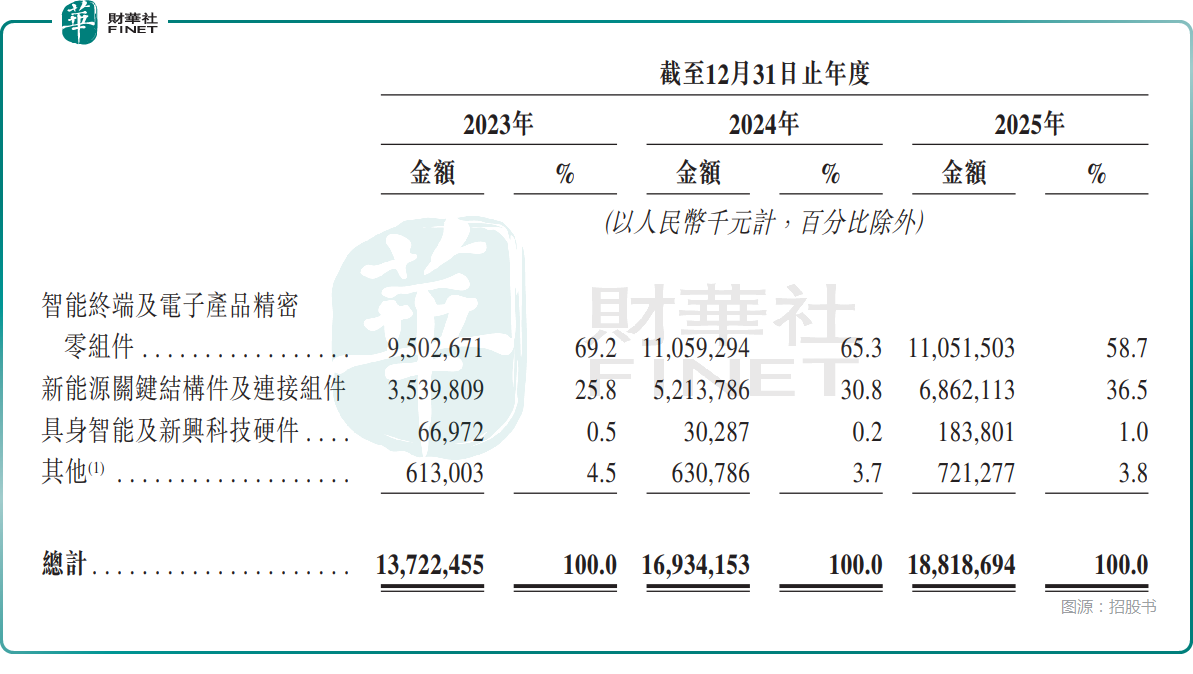

通俗来说,长盈精密是高端精密零部件“全能制造商”,核心做三类高精密产品。其一是智能终端及电子产品精密零组件:涵盖应用于消费电子的精密结构件、产品外观件、功能模组与电子连接器,客户包括全球知名的智能手机、个人电脑及智能穿戴品牌。

其二是新能源关键结构件及连接组件:聚焦于新能源电池中的精密壳体、外观件、顶盖及高压电连接产品,已获动力电池制造商的认可,并实现交付。同时,还为储能系统集成商及电池企业交付关键结构件及连接组件。

第三是具身智能与新兴科技硬件:涵盖人形机器人精密零组件和总装服务、AI数据中心基础设施硬件(如高速线缆、连接器、光模块壳体及液冷散热核心零组件),以及商业卫星通信精密结构件等前沿领域的精密结构件。

根据弗若斯特沙利文的资料,2025年,按收入计,长盈精密是全球第五大智能终端及电子产品精密零组件厂商、全球第二大新能源电池精密零组件厂商;按产品价值计,公司是全球第四大人形机器人精密零组件厂商,服务60+全球领先客户,2025年交付68.9万个人形机器人零部件,拥有12大制造基地、9大研发中心,专利超2000项。

财务层面,长盈精密的收入延续了增势——2023年至2025年,其收入分别为137.22亿元、169.34亿元、188.19亿元,受所有三大下游领域客户的销售额增加所带动。不过,其2025年的收入增速出现显著放缓。

在利润端,2023年至2025年,公司的年度利润分别为1.51亿元、8.40亿元、6.70亿元,经调整净利润分别为1.64亿元、8.40亿元、6.83亿元。而2025年利润回落主要是因为2024年处置子公司股份有较高的非经常性收益,2025年无此项高基数收益,并非主业盈利下滑。

从收入结构来看,智能终端业务仍然是公司主要收入来源,但占比从2023年的69.2%下降至2025年的58.7%;而新能源业务贡献持续提升,从25.8%增长至36.5%,增势明显;具身智能及新兴科技硬件业务占比仍然较低,2025年仅为1.0%,不过增势亮眼。

总的来看,虽然人形机器人、AI数据中心这些概念有助于讲故事、拔估值,是长盈精密股价在近年大幅飙升的核心因素之一,但公司在这两个热门领域的收入并不算多,业务规模还比较小,后续这部分业务能否迎来爆发式增长需要关注。

值得一提的是,在三大业务中,新能源关键结构件及连接组件业务的毛利率从2023年的16.8%持续降至2025年的13.8%,伴随着收入占比的提升,对公司整体毛利率表现造成一定影响,其2023年至2025年的毛利率分别为18.2%、17.7%、17.8%。

此外,长盈精密2025年经营现金流净额降至4.19亿元,较2024年的21.68亿元出现暴降,和公司高速扩张,但资金回笼速度没能跟上支出步伐,导致资金被占用有比较大的关系。

数据显示,2025年公司存货较上年增加9.84亿元,应收款项及应收票据增加14.07亿元,这两项金额大增也容易带来减值风险。

此次赴港,长盈精密拟将募集资金投往这些方向:用于未来五年内建立产品的产能布局与扩张以及新兴科技的研发;用于在未来五年内升级智能制造能力;用于在未来五年内加强全球布局和本地化服务能力;用于战略投资和收购;用于偿还部分短期有息银行借款;用于营运资金及一般企业用途。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载