【IPO追踪】瑞博生物(06938.HK)破发拉锯战,小核酸龙头遇冷?

5月19日,国内小核酸领军者瑞博生物(06938.HK)正面临破发的困境。自3月份跌破发行价以来,瑞博生物股价难有起色,一直在破发边缘反复横跳,18日股价最低下探至56.8港元,击穿57.97港元发行价,19日开盘又上涨至59.2港元/股。

这种反复横跳的行情最为考验投资者耐心。股价在发行价上下窄幅震荡,既无突破动能,也难见支撑力度,可见市场投资者多以观望为主。

回溯走势,瑞博生物堪称“上市即巅峰”的典型。2026年1月9日,公司正式登陆港交所。上市首日,该股一路冲高,收盘大涨41.62%;次日延续强势,再涨5.72%,盘中创下95.8港元/股的历史高点。

但好景不长,触及高点后,该股行情迅速反转,进入震荡阴跌通道。截至目前,瑞博生物股价较高点跌近38%,年内累计涨幅仅有3.93%。

有分析指出,股价大幅波动的背后,尽管公司拥有BD合作所带来的利好因素,但由于基本面支撑的持续缺失,尚未有任何一款产品获得上市批准,这在一定程度上削弱了市场的预期与信心。

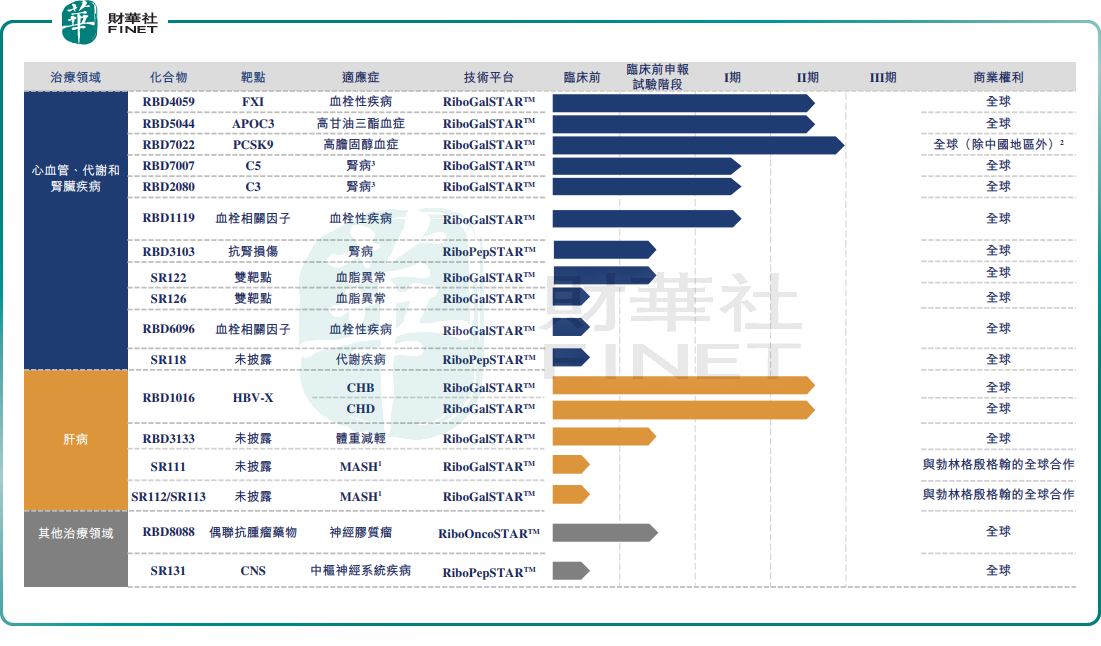

作为深耕小核酸疗法赛道的创新药企,瑞博生物主要聚焦于小干扰RNA(siRNA)药物研发,目前已有7款自研候选药物进入临床阶段,另有20个计划推进到临床开发阶段的临床前项目。

近年来,小核酸赛道迎来高速发展风口。根据弗若斯特沙利文测算,随着技术持续迭代、适应症持续拓展、政策大力支持等多重因素共振,全球小核酸药物市场规模快速扩张,2024年市场规模达57亿美元,预测2034年将飙升至549亿美元。其中,siRNA药物占比已从2019年的6.2%提升至2024年的44.5%,未来有望继续保持强劲增长势头。

高景气度下,瑞博生物达成多起重磅BD合作:2023年与勃林格殷格翰、齐鲁制药达成合作,总交易价值超20亿美元;今年年初又与美国Madrigal公司达成44亿美元全球独家许可协议。

有投资者指出,BD合作的光鲜叙事,难掩其经营层面上的尴尬。“无商业化上市产品、连年亏损”成为压在瑞博生物身上的两座大山。

数据显示,2025年,瑞博生物实现营收1.49亿元(单位人民币,下同),同比增长4.12%。目前公司收入主要来自战略合作里程碑付款(注:勃林格殷格翰合作及兴博润销售核苷单体相关产品所产生的收入增加),公司尚未获得任何候选药物的上市批准。

在盈利端,由于尚无商业化产品收入,瑞博生物长期处于亏损状态。2025年,公司归母净亏损2.78亿元,同比扩大2.93%。

更令投资者担忧的是,瑞博生物看似管线布局丰富,但核心管线无一进入III期临床,整体研发推进节奏远远落后行业同行,商业化落地遥遥无期。

有分析表示,如今生物医药市场投资逻辑已经转变,与过往追捧概念不同,资金愈发看重企业实际研发成果、商业化进度与盈利兑现能力。瑞博生物成立20年,至今却无一款药物获批上市,收入全靠 BD 授权里程碑 “输血”,短期也看不到明确盈利拐点,这直接导致市场投资信心崩塌,资金持续用脚投票。

此外,小核酸赛道看似火热,实则内卷严重、巨头垄断。根据丁香园Insight数据库,目前全球进入申报临床及以上阶段的小核酸管线数量已达364款,与2017年相比增幅超过450%,行业赛道十分拥挤。市场份额被海外三大巨头牢牢把控,Alnylam、Ionis、Sarepta三家企业占据全球95%市场份额,中小企业生存空间被极度挤压,瑞博生物想要突围难度不小。

在多重压力下,短期之内瑞博生物想要扭转下跌颓势,或仍阻力重重。