【东南亚研究】通胀担忧再起,港股承压回调--香港金融市场周报(20260511-0515)

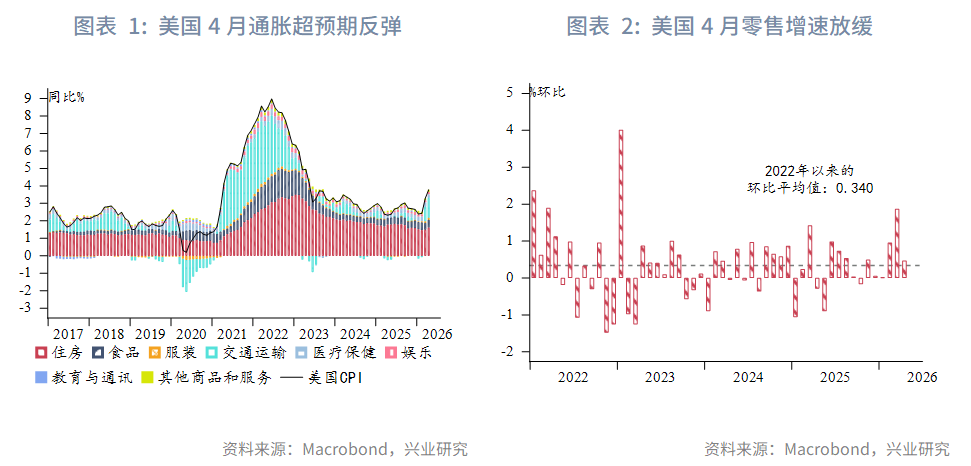

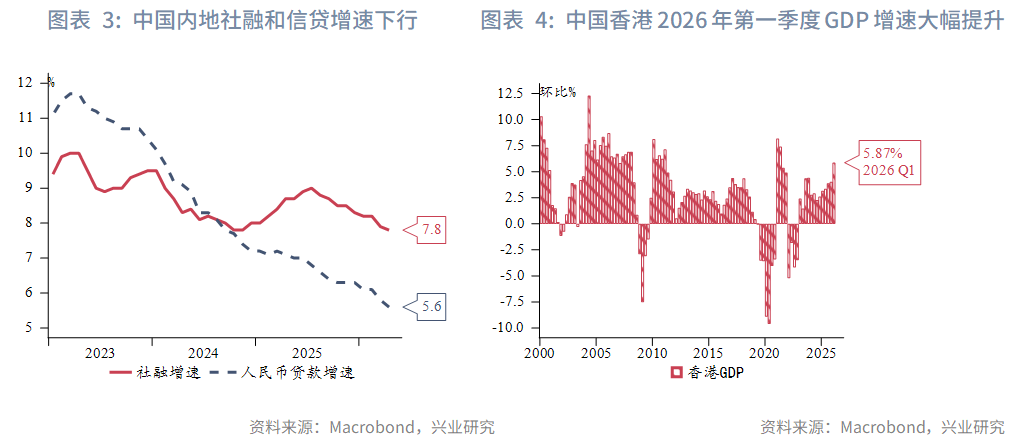

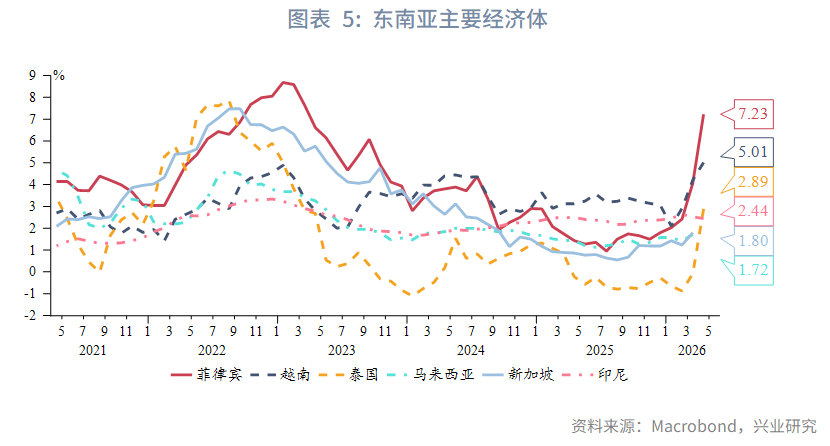

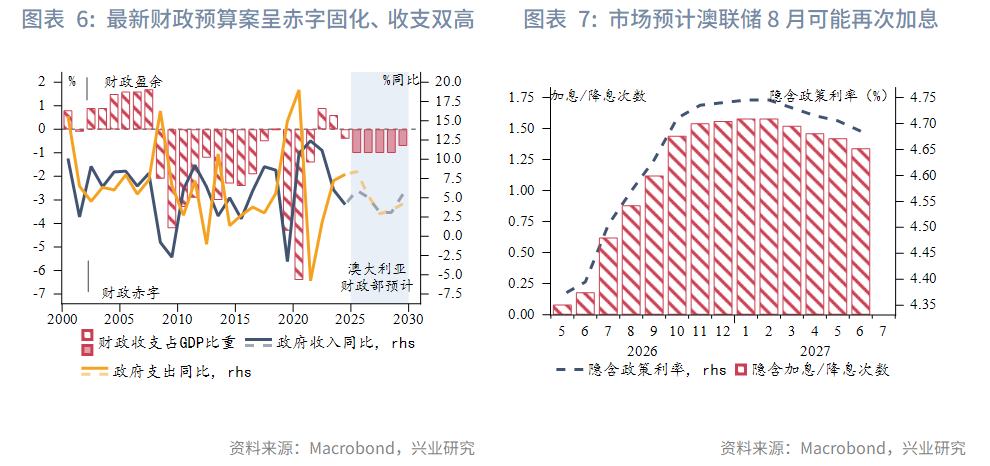

宏观形势:美国本周数据整体显示通胀超预期反弹、消费边际走弱。4月CPI同比升至3.8%、核心CPI同比2.8%,双双高于市场预期。市场对欧元区经济前景信心进一步走弱,5月欧元区ZEW经济景气指数录得- 10.2,低于预期值- 8.5。中国内地社融和信贷增速小幅下行。中国香港特区政府整体判断经济韧性强、全年“前高后稳”格局不变。东南亚区域内滞涨风险加剧。澳洲财政部2026年5月12日公布的最新联邦预算案呈现“赤字固化、收支双高”特征。

金融市场:

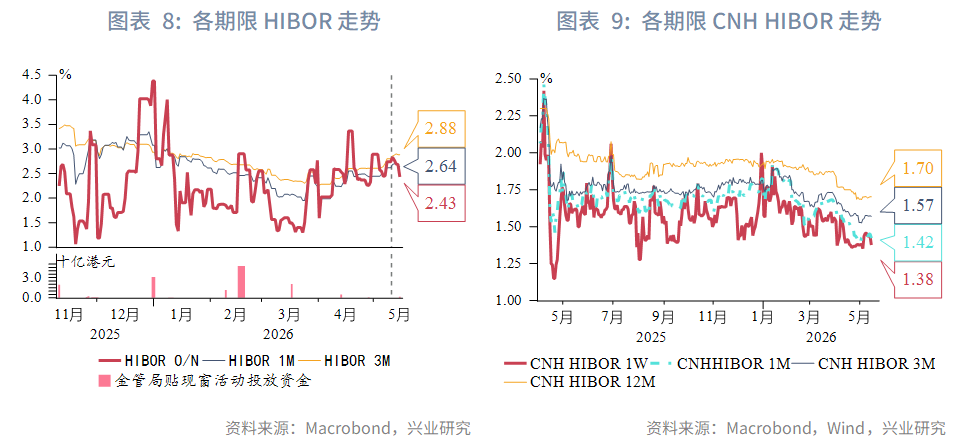

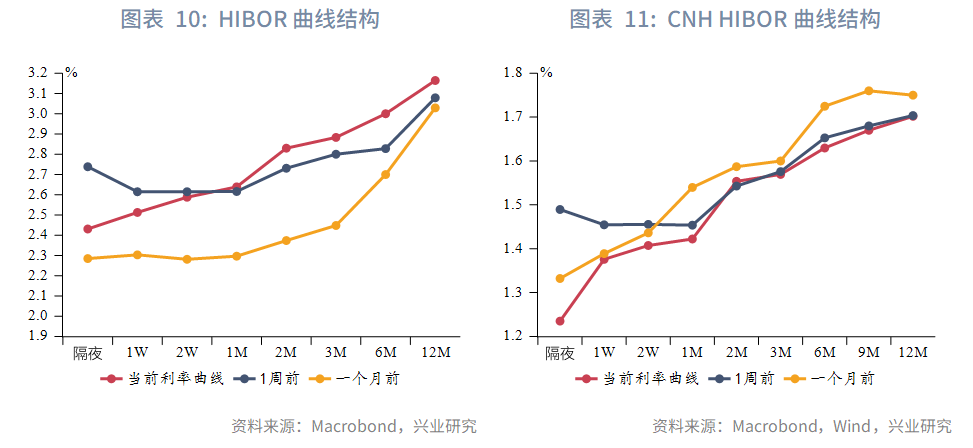

货币市场:港元利率期限曲线本周陡峭化。隔夜HIBOR下行至2.43%。1个月和3个月HIBOR上行至2.64%和2.88%。离岸人民币利率短端下行。1周、1个月和3个月期限CNH HIBOR分别为1.38%、1.42%和1.57%。

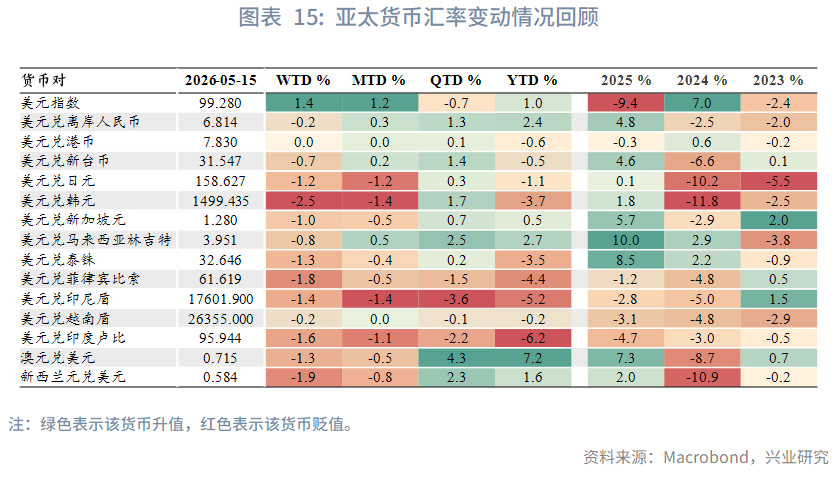

外汇市场:美元指数强势反弹,亚太货币小幅回调。年初至今,亚太货币中贬值幅度最大的前五名依次是:印度卢比、印尼盾、菲律宾比索、韩元、泰铢。其中值得注意的是,韩元的估值可能已经调整到相对低位,今年下半年随着AI驱动的半导体资本支出红利释放,韩国出口走强有望助力韩元开启升值。此外,澳元当前仍然拥有较高的套息收益,不排除进一步推高澳元兑美元汇率的可能性。

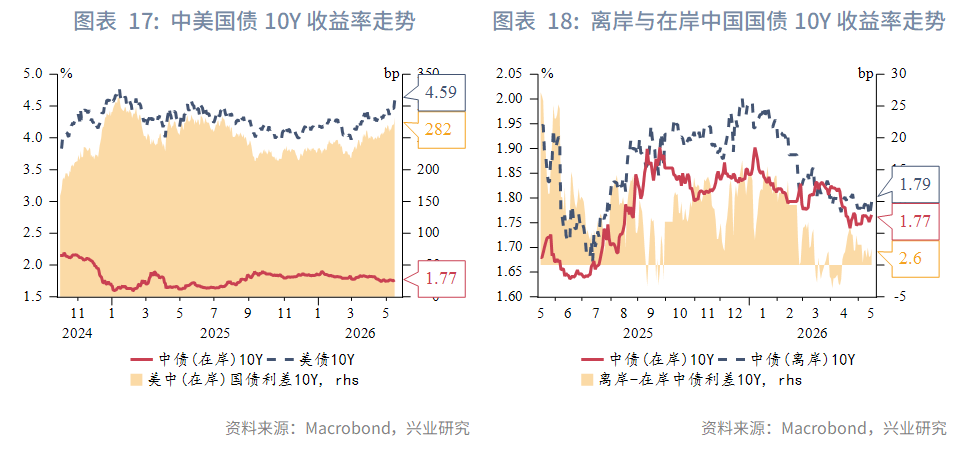

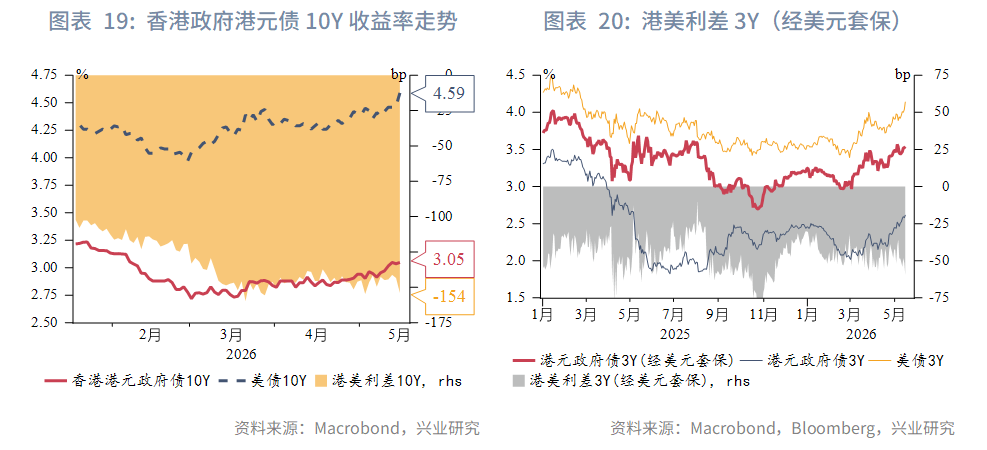

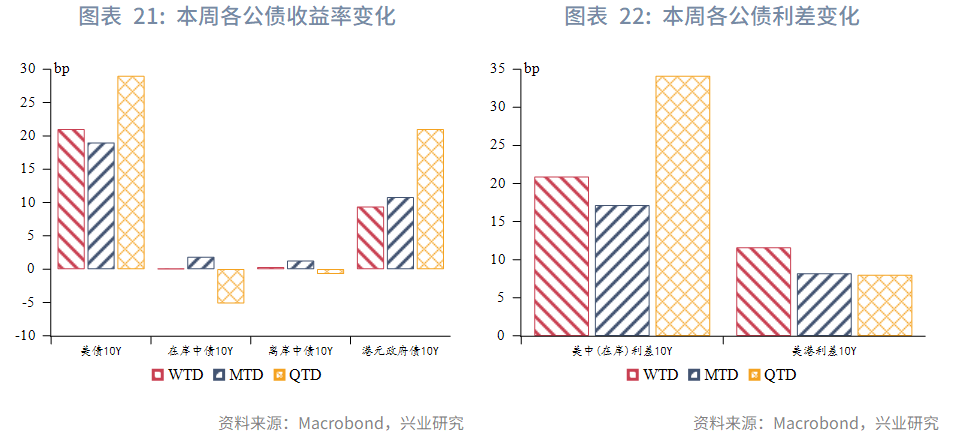

债券市场:地缘冲突和通胀粘性使全球长端收益率面临上行压力。如果下半年美元能迎来周期性走弱,新兴市场货币企稳,可能为离岸人民币债、港币债等带来积极回报。

权益市场:本周3家公司上市,港股普遍回调,往前看,随着中美元首会晤结束,此前积累的地缘乐观预期快速消化。中东局势与通胀前景重新进入市场视野,短期港股方向需等待新的催化。

市场焦点:地缘政治和宏观通胀前景重新成为焦点。1)中美元首会晤:2026年5月14—15日,中美元首在北京举行了务实性会谈,为动荡的国际局势注入关键确定性。经贸上中方承诺采购美方飞机与农产品,延续贸易停战并缓解了供应链危机;地缘上双方在伊朗局势上达成共识;科技领域虽竞争持续,但双方首次建立AI安全与核风险沟通机制。总体而言,这次会谈让中美进入“局部务实合作”的战术休整期,未来双方将在华盛顿、深圳等多轮后续会晤中。2)本周30年期美债收益率突破5%关口,10年期美债收益率升破4.5%,美元指数周五亦突破99,市场对于通胀升温的预期短期主导资产定价。

下周数据和央行决议:

一、宏观形势回顾

欧美:美国本周数据整体显示通胀超预期反弹、消费边际走弱。4月CPI同比升至3.8%、核心CPI同比2.8%,双双高于市场预期3.7%和2.7%。高油价叠加住房与服务通胀粘性走强,推动通胀再度上行。4月PPI更是大幅超出预期(实际值:6.0%,预期值:5.5%),生产端能源与服务成本同步上升,后续仍可能向下游消费端传导通胀压力。4月零售销售环比增长0.5%,但动能放缓,结构上依赖油价带动的加油站销售支撑,可选耐用品消费走弱。通胀反弹推动市场重新定价美联储加息概率。市场对欧元区经济前景信心进一步走弱,5月欧元区ZEW经济景气指数录得- 10.2,低于预期值- 8.5。3月工业产出环比增长0.2%,略低于预期值0.3%,制造业受外需疲软与能源成本高企拖累。

中国:中国内地社融和信贷增速小幅下行,4月M1与M2仍保持5.0%和8.6%的较高增长,但社融和人民币贷款增速分别小幅回落至7.8%(前值7.9%)和5.6%(前值5.7%)。中国香港特区政府5月15日正式公布最新经济预测:在一季度GDP同比大增5.9%、环比增2.9%(五年新高)的背景下,维持2026年全年GDP增长2.5%–3.5%不变,但将基本通胀预测由1.7%上调至2.5%,主因国际油价上涨与本地需求回暖;特区政府整体判断经济韧性强、全年“前高后稳”格局不变。

东南亚:区域内滞涨风险加剧。其中,菲律宾、越南、泰国等经济体4月CPI同比大幅抬升至7.23%、5.01%、2.89%,均达到三年以来的最高水平。菲律宾央行预计2026年和2027年的平均通胀将突破4.0%的容忍上限,央行表示已准备好采取一切必要的货币措施,以确保通胀回归3%的目标。不过受增长前景的掣肘,上述经济体央行的货币政策仍然不得不保持审慎。

澳新:澳洲财政部2026年5月12日公布的最新联邦预算案呈现“赤字固化、收支双高”特征。对比2025年12月的《中期经济与财政展望》报告(MYEFO),2025-26财年、2026-27财年基础现金赤字分别下修至283亿、315亿澳元,较前期预估分别改善85亿、28亿澳元;2026-27财年赤字占GDP比重维持在1.0%,结构性改善仅0.1个百分点,优化幅度偏弱。支出端刚性扩张明显,全年财政支出占GDP比重达26.8%,政府主动新增宽松财政投放65亿澳元,主要流向公立医院、国防、药品补贴、基建及民生转移支付。短期来看,2026-27财年预算难以改变澳储行短期利率路径,对通胀下行难以形成实质性助力。

二、金融市场动态

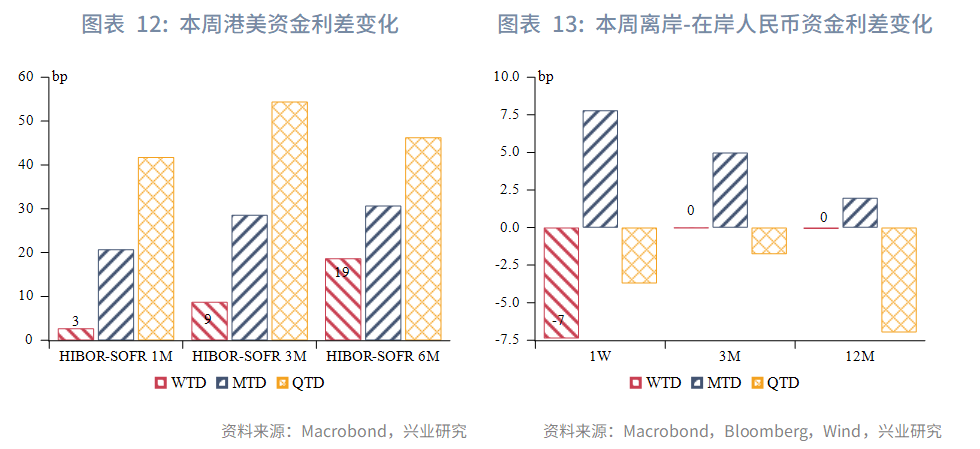

港元资金面:港元利率期限曲线本周陡峭化。隔夜HIBOR下行至2.43%。1个月和3个月HIBOR上行至2.64%和2.88%,1个月和3个月期限的港美利差上行3bp和9bp。

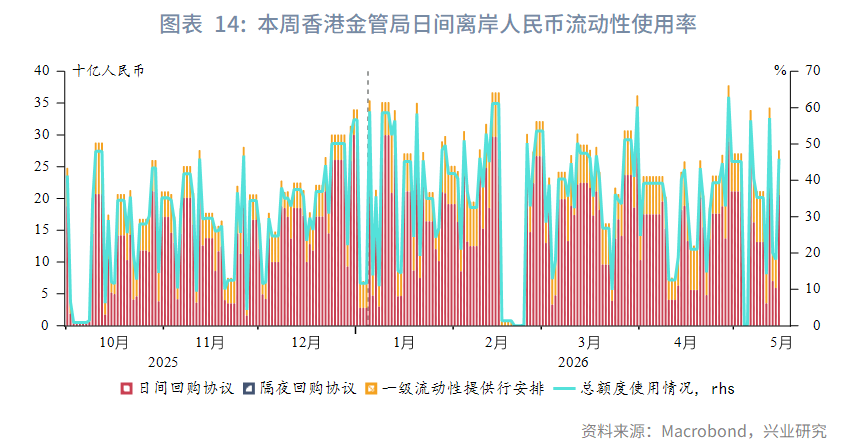

离岸人民币资金面:离岸人民币利率短端下行。利率方面,1周、1个月和3个月期限CNH HIBOR分别为1.38%、1.42%和1.57%。离岸人民币流动性使用水平稳定。

2.2 外汇市场

美元指数强势反弹,亚太货币小幅回调。年初至今,亚太货币中贬值幅度最大的前五名依次是:印度卢比、印尼盾、菲律宾比索、韩元、泰铢。其中值得注意的是,韩元的估值可能已经调整到相对低位,今年下半年随着AI驱动的半导体资本支出红利释放,韩国出口走强有望助力韩元开启升值。此外,澳元当前仍然拥有较高的套息收益,不排除进一步推高澳元兑美元汇率的可能性。

2.3 债券市场

地缘冲突和通胀粘性使全球长端收益率面临上行压力。如果下半年美元能迎来周期性走弱,新兴市场货币企稳,可能为离岸人民币债、港币债等带来积极回报。

2.4 权益市场

一级市场,本周IPO市场新增递表18家,4家公司招股,3家新股上市。

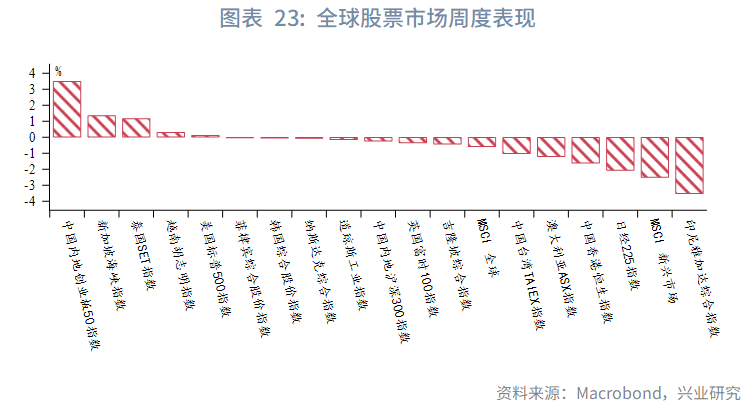

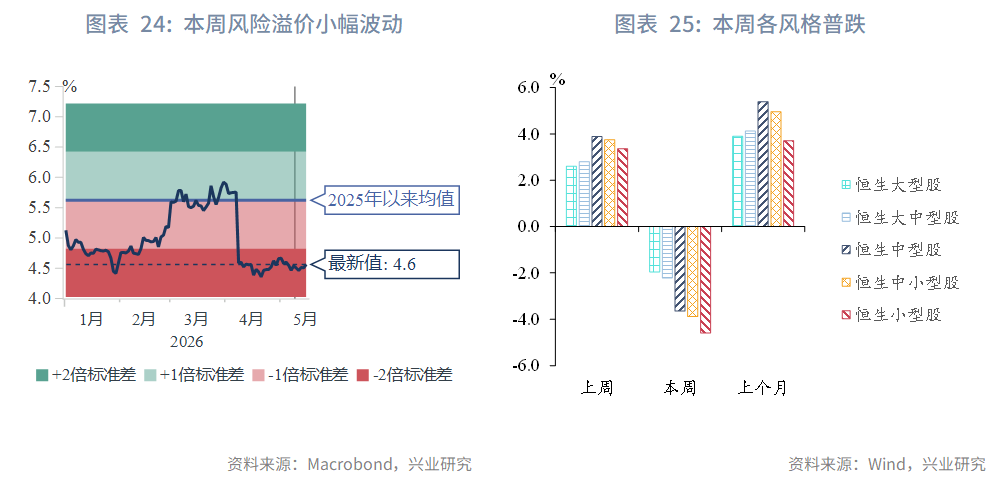

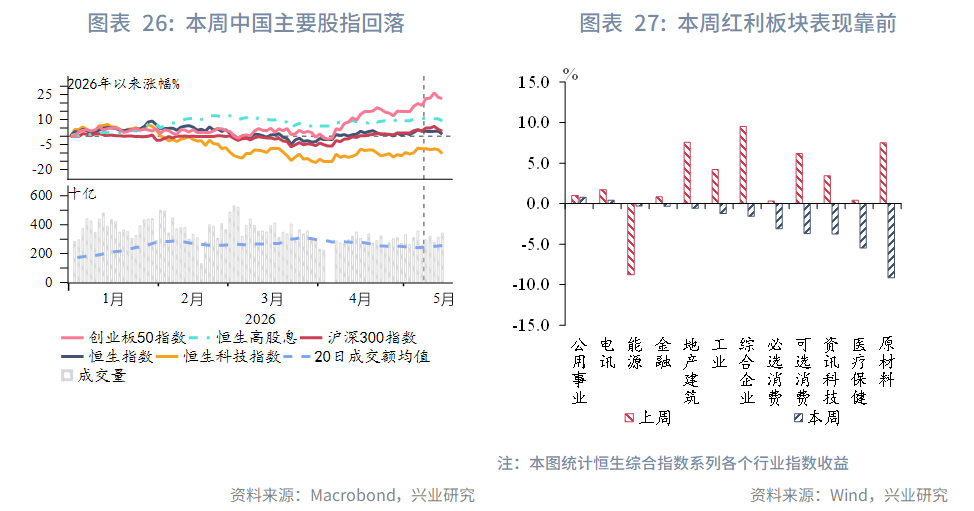

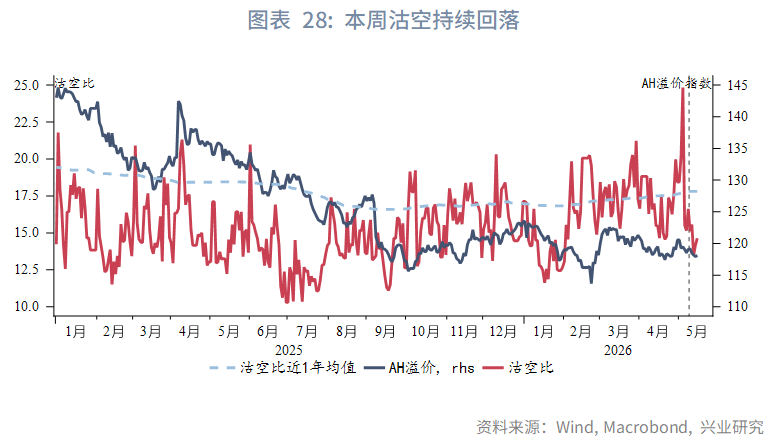

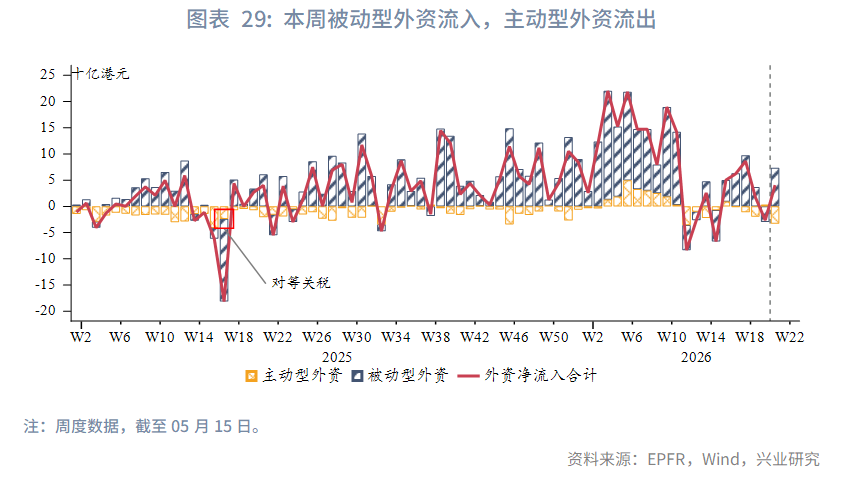

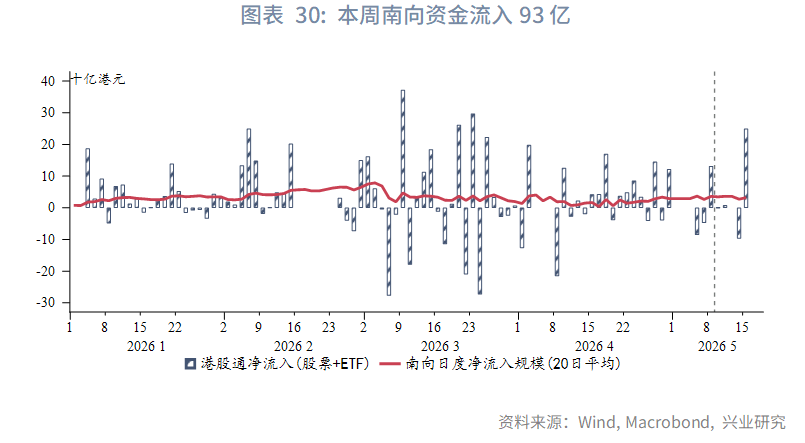

二级市场,本周港股在全球主要股指中表现靠后。指数普遍下跌,恒生指数、恒生科技和恒生高股息分别下跌1.6%、3.2%和1.2%。行业方面,红利风格表现靠前,公用事业上涨0.8%,原材料下跌9.1%。资金面,南向资金全周净流入93亿港元(上周净流出2亿),外资被动型外资流入,主动型外资小幅流出。情绪面上,市场沽空比继续下行,但成交量较上周下降,市场观望情绪明显。

展望后市,随着中美元首会晤结束,此前积累的地缘乐观预期快速消化。中东局势与通胀前景重新进入市场视野,近期美债债券收益率上升,油价走高,共同导致股市资金撤离,短期港股方向需等待新的催化。

来源:兴业研究公众号