上市不足一年3次募资“续命”!药捷安康(02617.HK)股价跌麻了

5月19日,药捷安康-B(02617.HK)股价延续疲软态势,盘中直接下探至45.24港元,创下2025年9月以来的阶段新低。截至收盘,该股跌幅定格在6.43%,报46.6港元/股。

更扎心的是,自去年9月触及679.5港元/股的高点后,这只股一路狂跌,累计回撤幅度高达93.14%,直接“脚踝斩”。若有高位追入的投资者且持有至今,显然亏得底朝天。

此次股价异动的直接导火索,是药捷安康又披露了一则配售募资计划。

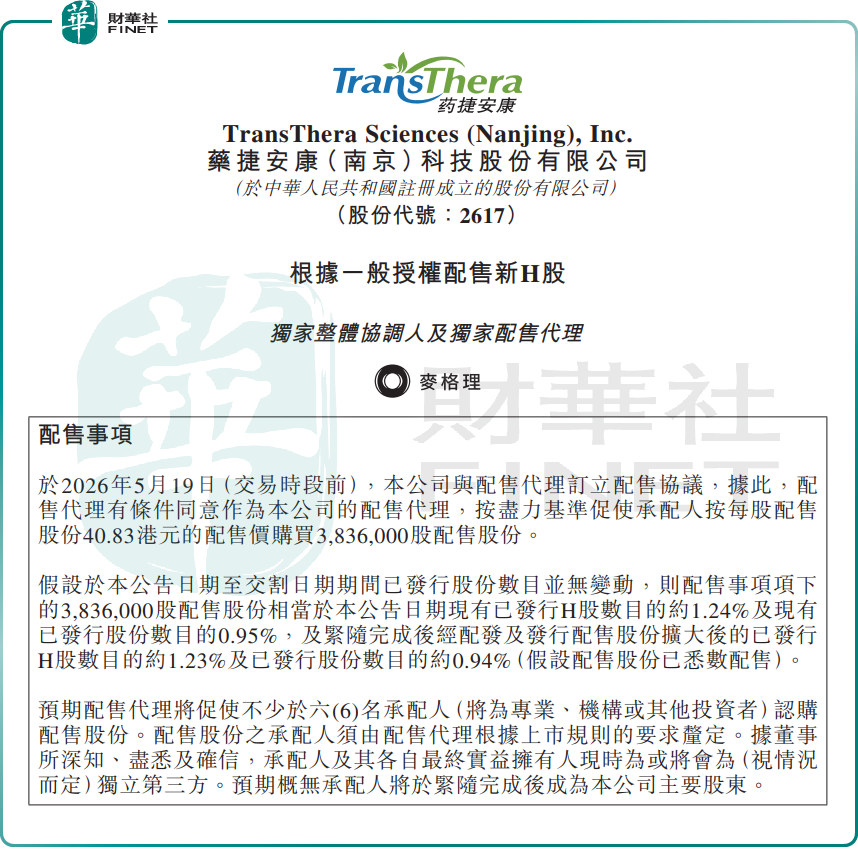

根据公告,药捷安康与麦格理资本订立配售协议,拟配售384万股新H股,配售价为每股40.83港元,较最后交易日(5月18日)收市价49.80港元折让约18%。此次配售,预计所得款项总额约1.57亿港元,净额约1.52亿港元。

对于此次配售募集的资金用途,药捷安康明确指出,约90%用于公司的核心产品Tinengotinib新适应症的开发;约10%用于营运资金及一般企业用途。

值得注意的是,这已经是药捷安康上市不到一年里,第3次进行配售募资了!

回溯过往,药捷安康2025年6月才登陆港股,还是个新兵,但募资节奏相当激进。其分别于2026年1月20日、及2026年4月21日完成配售新H股,净筹资额分别为1.9亿港元、2.82亿港元。算上此次,药捷安康3笔配售净筹资已达6.24亿港元。

而且每次配售股价一次比一次低。1月、4月及6月每股配股价分别为92.85港元、57.03港元及40.83港元。

从资金规划来看,药捷安康在公告中强调,募资主要是为了支持核心产品Tinengotinib(替恩戈替尼)新适应症的开发,但高频配售还是引发市场对其“过度依赖资本市场输血”的讨论。

资料显示,药捷安康是一家以临床需求为导向、处于注册临床阶段的生物制药公司,专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法。截至2025年末,公司主要管线包括6款临床阶段候选产品及多款临床前阶段候选产品。其核心产品Tinengotinib(替恩戈替尼)是一种自主发现及开发、处于注册临床阶段的独特MTK抑制剂,可靶向治疗若干复发或难治、耐药肿瘤。

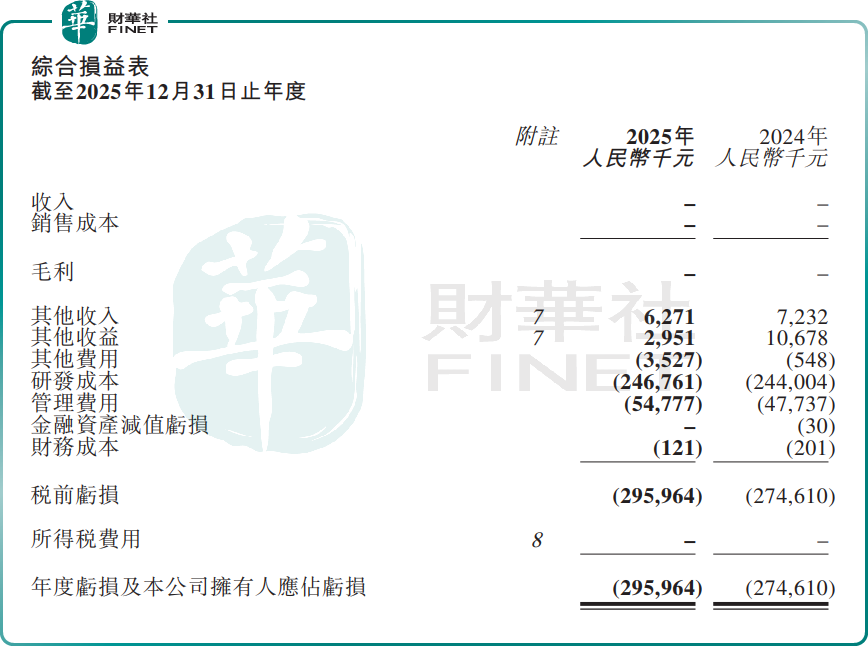

作为一家仍处于临床阶段的生物科技公司,由于无商业化上市产品,药捷安康常年处于没有收入的状态,2022年至2025年,公司归母净亏损分别为2.52亿元、3.43亿元、2.75亿元、2.96亿元。

“自我造血”能力严重缺失,只能依赖外部融资“输血”。今年以来,药捷安康频繁配售募资,已透露其持续亏损下的生存压力,资本市场信心彻底崩塌。

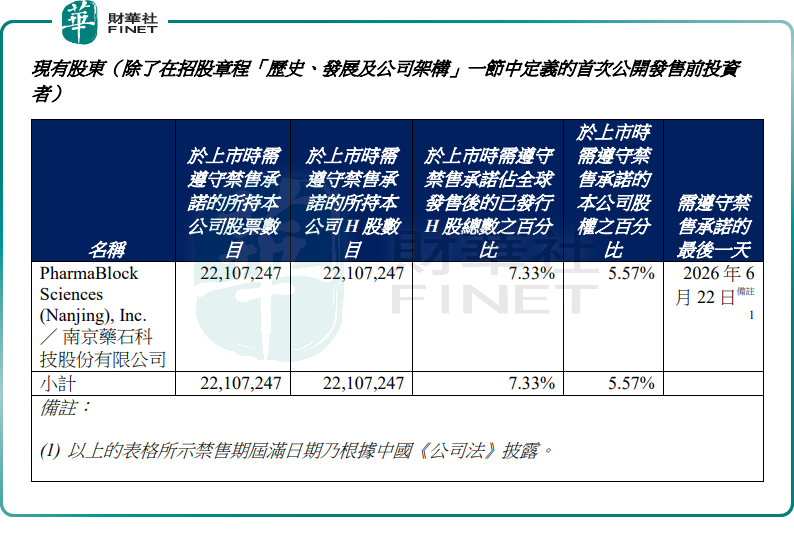

更令市场担忧的是,在药捷安康上市一周年之际,新一波解禁潮即将来临。

根据此前公告,药捷安康的控股股东第二阶段禁售期将于今年2026年6月22日届满。此外,药捷安康首次公开发售前投资者,及现有股东持有限售股份的最后禁售期同样为6月22日。这意味着,6月23日开始,将有大量限售股解禁流通。

据统计,控股股东、首次公开发售前投资者、现有股东合计持股约3.816亿股,若按当前股价估算,对应市值约177.83亿港元。

在“持续亏损+高频募资+解禁潮”三重压力下,药捷安康股价短期内想要得到较大提振撤,存在不小的挑战。