【IPO前哨】火速再次递表!时迈药业业绩连亏,高度依赖融资

今年以来,新股市场走势强劲,英派药业-B(07630.HK)、德适-B(02526.HK)等一些创新药企也纷纷实现挂牌上市,其中一些表现不俗。

而在5月18日,又有一家创新药企——浙江时迈药业股份有限公司(以下简称“时迈药业”)向港交所递交了招股书,拟通过第18A章登陆港股,华泰国际是其独家保荐人。

值得一提的是,时迈药业此前于2025年11月就冲刺过港股,但因上市申请材料6个月有效期届满自动失效,此次递表是公司更新财务数据后的再次递表。

锚定TCE疗法,获多家机构加持

时迈药业由创始人孝作祥博士连同其他创始股东于2017年9月创立。孝作祥博士拥有30余年肿瘤免疫与抗体药物研发经验,是浙江大学肿瘤学博士,曾先后任职于美国约翰・霍普金斯大学、美国国家癌症研究所(NCI),其带领团队锚定T细胞衔接器(TCE)这一下一代免疫疗法方向,避开血液肿瘤赛道的拥挤竞争,主攻临床需求更大、治疗难度更高的实体瘤,走出差异化创新路径。

通俗地说,T细胞衔接器(TCE)就像一种“双面胶”——一头抓住免疫T细胞,另一头抓住癌细胞,将两者桥接在一起,从而激活免疫系统精准杀伤肿瘤。

与传统的TCE药物不同,时迈药业的技术亮点在于“遮蔽型设计”。简单理解,就是给TCE药物加了一个“保险栓”,只有在肿瘤微环境中才会被激活,大大降低了对正常组织的误伤。这种技术路径,让时迈药业在实体瘤TCE这个高难度赛道上,找到了差异化竞争的突破口。

目前公司已搭建多通道抗体发现、H型双特异性TCE、蛋白酶激活型遮蔽型TCE等核心平台,手握4款自主研发临床阶段候选药+2款临床前三特异性候选药,形成完整技术迭代梯队。

从研发进展及竞争力来看,核心产品DNV3是一款靶向LAG-3的先进T细胞调节器(TCM),截至2026年5月11日,其治疗黑色素瘤临床进度全球、中国双第二。

另一款核心产品SMET12是一款创新的静脉注射用EGFR×CD3 TCE,用于治疗EGFR阳性晚期实体瘤(包括食管癌),在EGFR×CD3 TCE候选药物中,临床进度全球、中国双第一。

而CMDE005是一款创新的EGFR×CD3遮蔽型TCE,验证了公司蛋白酶激活的遮蔽技术,是中国首款且唯一、全球前二采用遮蔽肽技术并已进入临床阶段的EGFR×CD3 TCE候选药物,是公司技术平台的“王炸”。

技术专家回国创业、差异化创新、T细胞衔接器、多款候选产品进展靠前,这样的故事显然有着不错的吸引力,时迈药业也获得了贝达药业(300558.SZ)、泰格医药(03347.HK)旗下基金等产业资本纷纷入局,而在2026年完成的最后一轮融资中,其投后估值已经升至31.70亿元(人民币,下同)。

不过,问题也是存在的,2025年公司仅有51名员工,其中药物发现与临床前开发16名,临床开发15名,其资源是否足以同时推进多款临床阶段管线?资源是否被稀释?这是一个值得思考的问题。

亏损出现扩大,现金流紧张

亮眼的技术与资本背书,却难掩时迈药业当前的经营与财务困境。

作为尚未有产品商业化的临床阶段药企,公司连续两年无主营业务收入,2024年亏损5989.9万元,2025年亏损扩大至8096.0万元,亏损明显扩大,短期内无盈利可能。

亏损扩大的主要推手,是行政开支的异常激增——从2024年的1218.8万元飙升至2025年的4310.7万元,增幅高达253.7%,主要原因在于2025年出现了一笔1802.4万元的以股份为基础的薪酬开支。

另一边,时迈药业的研发费用则在下降,削减至2025年的4658.9万元。研发费用的减少虽然一定程度上能让财报好看一点,但对于一家生物科技公司而言,这其实并不是一个好现象。

具体到产品上,研发进展相对靠前的DNV3的研发费用从2024年的1128.0万元增到了2025年的1939.2万元,SMET12的研发费用从1193.5万元降至735.4万元,主要由于2024年对SMET12进行的若干探索性联合研究,而2025年这些研究未产生任何开支。

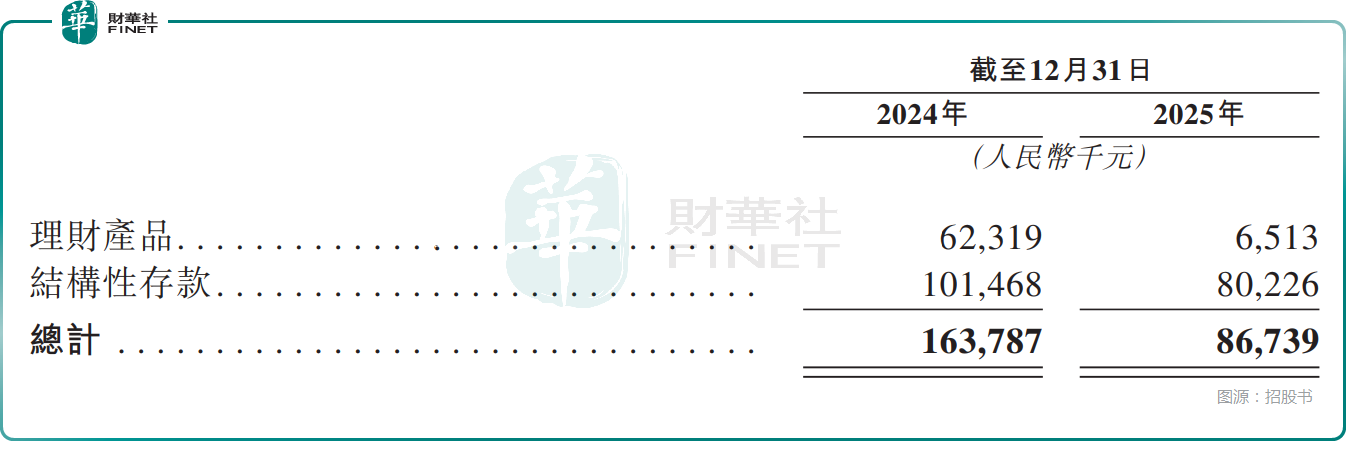

与此同时,招股书还披露,时迈药业的经营活动现金流持续处于流出状态,高度依赖融资,2025年末账面现金及现金等价物为3391.3万元,另有2528.6万元的定期存款,还有8673.9万元的理财产品及结构性存款。

时迈药业持续处于亏损状态,且多款产品在临床阶段,账上的资金还是比较紧张的。

可以说,公司现阶段主要就靠融资活着了,因此此次赴港IPO意义重大。而根据招股书,时迈药业拟将募资投往:用于核心产品DNV3、SMET12的进一步研发及注册申请;用于CMD011的进一步研发及注册申请;用于CMDE005的进一步研发;用于对新技术或候选产品进行潜在投资或收购,尤其是在TCE、抗体工程及免疫疗法领域;以及用作营运资金及其他一般公司用途。

结语

时迈药业,是中国创新药产业的典型缩影:手握前沿技术、深耕细分赛道、拥有经验丰富的团队与产业资本加持,承载着本土免疫疗法突破实体瘤治疗瓶颈的希望;但同时也面临临床阶段药企共有的亏损、烧钱、研发不确定性难题,更背负着上市“生死劫”的重压。

从技术潜力看,其遮蔽型TCE技术与精准管线布局,有望在全球实体瘤免疫疗法赛道占据一席之地;从资本视角看,持续的亏损以及紧迫的现金流让此次IPO充满博弈色彩。

目前新股市场一片火热,众多企业蜂拥冲向港股,融资额创下同期记录,这对于时迈药业这样的生物科技企业而言是一个上市的好时机,但公司最终能否获得市场青睐仍有待时间检验。