【IPO追踪】礼邦医药-B(09637.HK)今起招股,净募资约11.8亿港元

6月18日,礼邦医药-B(09637.HK)正式启动港股招股,计划于6月29日在联交所主板挂牌上市。

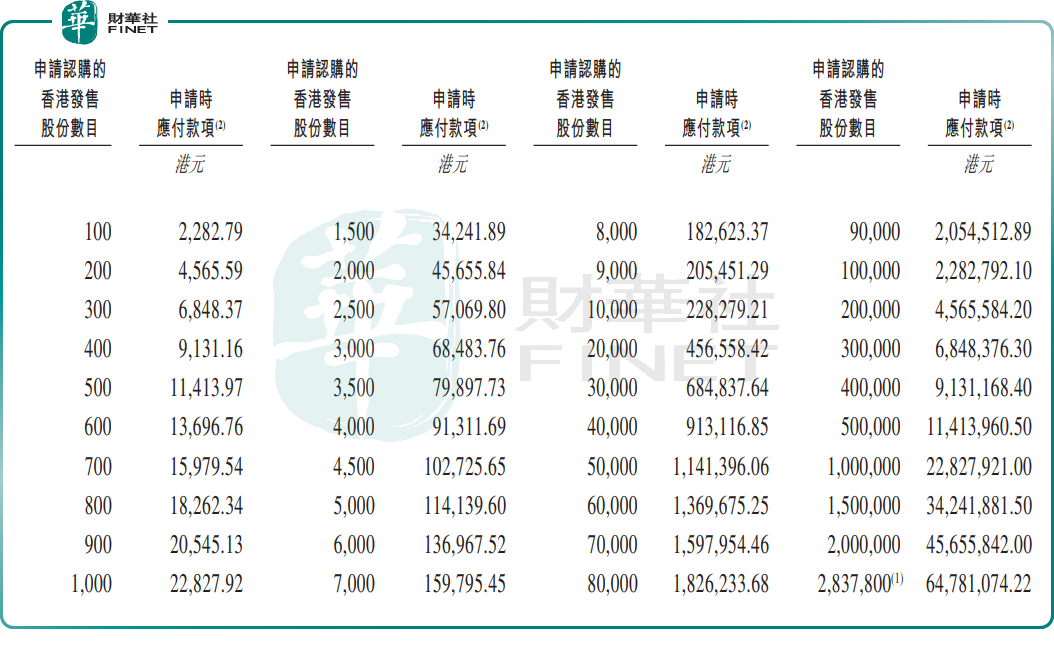

招股书显示,礼邦医药本次拟全球发售约5675.54万股H股。其中,香港公开发售占10%(567.56万股),国际发售占90%(5107.98万股),另设15%超额配股权。招股期为6月18日至6月24日,招股价定为每股22.6港元,每手买卖单位100股,入场费约2282.79港元。

按发售价计算,公司预计募资净额约11.81亿港元。资金用于下述用途:约71%将用于候选产品的临床开发及监管事务,重点投入核心产品AP301;约7%用于推进AP304、AP305及AP307等管线的临床前开发;约12%用于升级生产能力及候选药物获批后的商业化落地;剩余10%用作营运资金及一般公司用途。

本次IPO引入11家基石投资者,合计认购金额约8150万美元(约6.39亿港元),对应约2825.49万股,约占发售股份总数(假设超额配股权未获行使)的49.78%。基石阵容涵盖GIC、腾讯(00700.HK)、RTW基金、广发基金、汇添富香港等主权基金、产业资本与头部资管机构,体现了专业投资者对公司管线价值与赛道前景的认可。

作为国内深耕肾病领域的代表性生物科技企业,礼邦医药创立于2018年,高度聚焦肾病高磷血症、肾性贫血、肾功能进展等未满足临床需求,临床及临床前管线由1款核心产品及6款其他候选产品构成,包括:1款临床后期候选产品(AP306)、1款临床前期候选药物(AP303),以及4款临床前候选药物(AP308、AP304、AP305与AP307)。

其中,核心产品AP301为新型口服铁基磷结合剂,已完成中国III期注册临床试验,预计近期提交新药上市申请,中美同步推进全球III期多中心试验;AP306为全球唯一临床阶段泛磷转运蛋白抑制剂,获国家药监局突破性疗法认定,已达成海外授权合作,潜在里程碑总额超亿美元。

除了在研产品外,礼邦医药还有拥有商业化产品美信罗®(Mircera)。该产品2023年纳入国家医保目录,目前已覆盖超300家医院。

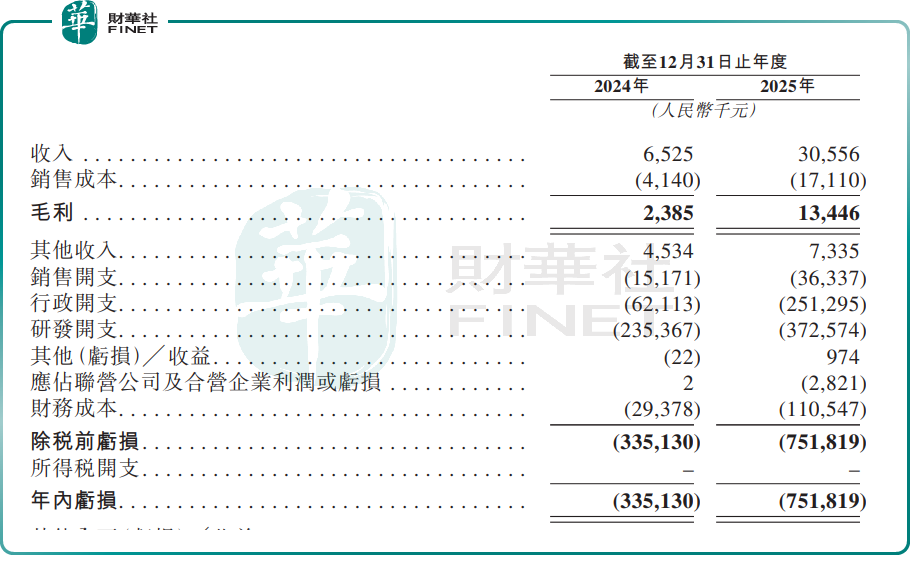

从业绩表现看,礼邦医药呈现典型18A生物科技公司特征。2024年至2025年,公司营业收入从652.5万元(单位:人民币,下同)增至3055.6万元,同比暴增45.83倍,全部来自美信罗®销售,其商业化销售能力得到了初步验证;期内毛利率由36.6%提升至44.0%,主要归因于随着销售的增加,与许可商业化产品相关的每单位无形资产摊销减少。

不过,2024年、2025年,礼邦医药分别亏损3.35亿元、7.52亿元,经调整净亏损分别为2.86亿元、3.81亿元。亏损扩大主要因研发投入持续加码,2025年研发开支达3.73亿元同比增长58.29%。

站在投资视角,礼邦医药核心风险集中在三个维度。

一是研发与审批不确定性,核心产品均处于临床阶段,存在试验数据不及预期、监管审批延迟甚至失败的可能,公司也在招股书中明确提示核心产品开发上市失败的风险。

二是管线结构隐忧,两大核心品种均为外部引进,自研管线尚处早期,且AP301与AP306适应症高度重叠,存在内部竞争的潜在隐患。

三是持续亏损与现金流压力,公司经营现金流持续流出,对外部融资依赖度较高,若核心产品商业化进度不及预期,后续仍存在持续融资需求。