【IPO速递】获OPPO押注!90后清华生带“AI感知”黑马闯关港股

又一家硬核AI公司叩响港交所大门。近日,极豪科技(天津)股份有限公司(下称“极豪科技”)向港交所主板递交上市申请。

这家主打机器感知与交互解决方案的技术公司,由90后清华学子陈可卿创办,是国内少有的同时掌握算法、芯片与光学模组一体化能力的AI感知厂商。在AI硬件落地加速的当下,极豪科技的IPO底色,既有高增长的业务成色,也藏着尚未完全化解的风险包袱。

作为公司创始人兼CEO,35岁的陈可卿是典型的技术派创业者。他拥有清华大学计算机科学与技术学士与硕士学位,曾拿下全国信息学奥林匹克竞赛金牌、ACM国际大学生程序设计竞赛金牌,在深度学习及计算机视觉领域拥有约15年技术开发、产品化及管理经验,相当于20岁便已切入AI赛道。

创业前,陈可卿曾任职物联网AI龙头旷视科技副总经理,主导过旗舰安卓机型人脸识别方案的量产落地,对消费电子端AI感知技术的商业化落地有深厚积累。

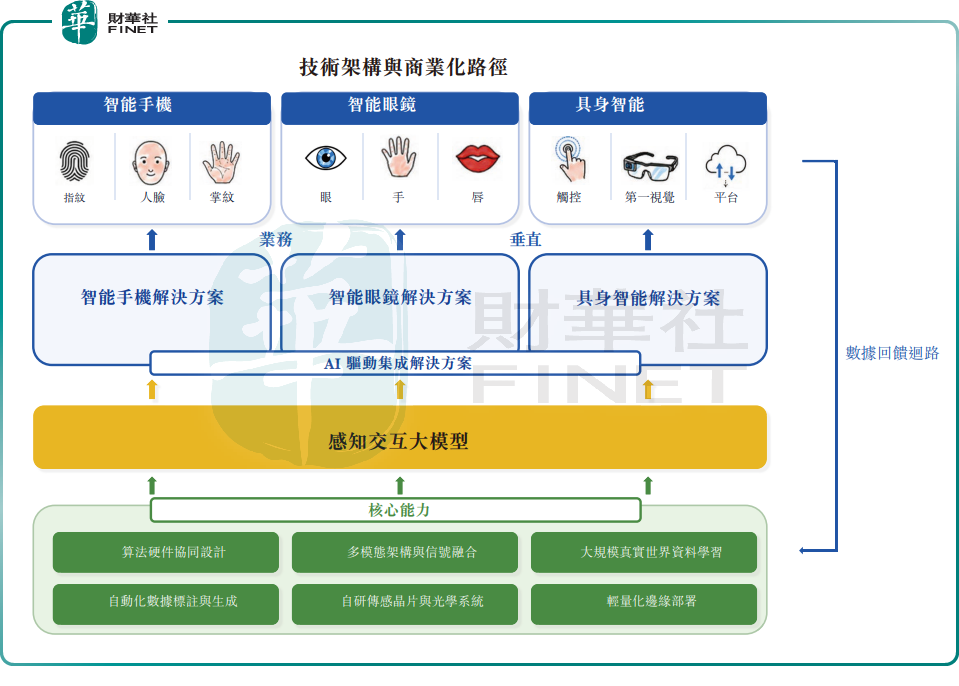

技术出身的创始人底色,也决定了极豪科技的研发驱动路线:公司依托自研统一多模态感知交互大模型,是国内首个实现感知交互大模型商业化落地的厂商,同时自研传感芯片及相关硬件,形成算法与硬件深度整合的一体化解决方案,构成了技术壁垒。

目前公司已形成智能手机解决方案、智能眼镜解决方案及具身智能解决方案三大业务矩阵。其中智能手机生物识别是基本盘,通过与模组制造商合作,公司方案已应用于国内十大智能手机品牌中八大品牌的产品,按出货量统计,公司在中国智能手机生物识别解决方案市场的份额从2023年的12.3%快速攀升至2025年的24.1%;按整体市场口径计算,2025年公司以14.5%的市占率位居行业第二,尽管与头部厂商汇顶科技(603160.SH)49.3%的份额仍有明显体量差距,但2023-2025年该业务复合增速达44.4%,增速位列行业第一。

新兴业务方面,极豪科技的智能眼镜感知交互方案已通过小米(01810.HK)、荣耀等四家头部厂商的技术验证,具身智能相关技术也在推进落地,为后续增长打开空间。

从行业空间看,根据弗若斯特沙利文数据,中国感知交互解决方案市场规模从2021年的114亿元(单位:人民币,下同)增至2025年的162亿元,复合年增长率9.3%,预计2030年将达到427亿元,复合增速提升至21.3%,赛道长期天花板充足。

融资层面,极豪科技2024年6月完成A轮融资后估值达19.5亿元,投资方涵盖天津海河新动能等国资平台,以及豪威集团(00501.HK)、OPPO旗下巡星投资、大联大等产业资本,产业链认可度较高。

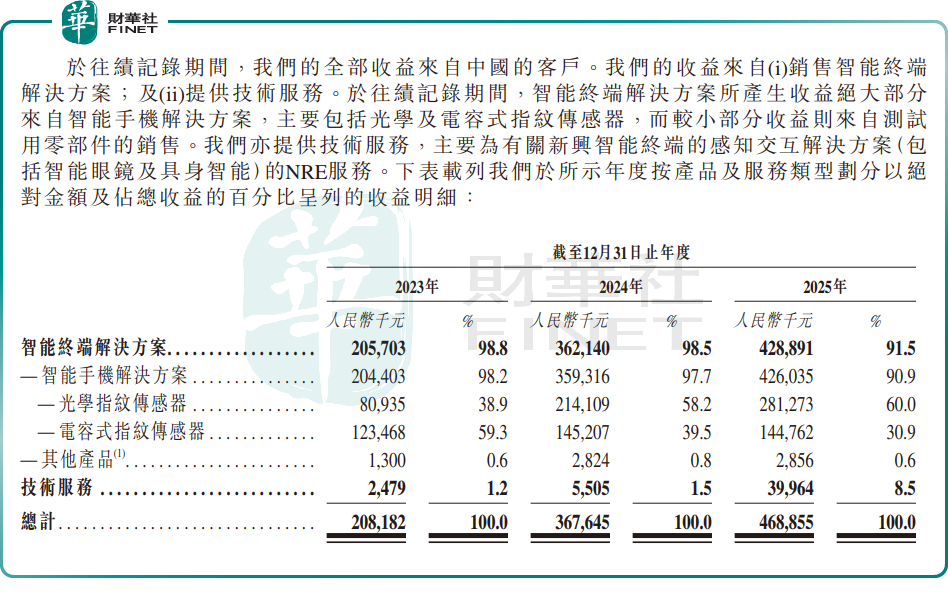

业绩层面,极豪科技近三年营收保持高速增长,2023-2025年总收益分别为2.08亿元、3.68亿元、4.69亿元,复合增速超过50%,成长性突出。利润端受赎回负债账面值变动影响,导致报表层面仍为净亏损;但剔除这部分非现金的会计影响后,公司经营层面已在2025年实现盈利2046.4万元。

公司业务结构迎来优化,智能手机解决方案业务作为收入压舱石保持稳定增长,技术服务业务则成为高毛利的第二增长曲线。数据显示,公司技术服务收入从2023年的247.9万元持续增长至2025年的3996.4万元,该业务毛利率于2025年达62.3%。这部分业务主要为智能眼镜、具身智能客户提供定制化开发服务,收入快速放量意味着下游头部厂商已开始为新技术付费验证,是公司从单一手机赛道向多场景延伸的明确成长信号。

但不容忽视的是,极豪科技当前仍面临多重核心风险。

首先是客户与供应商的双重集中问题:客户端,2023-2025年前五大客户收入占比分别为99%、97.4%、89.6%,2025年第一大客户收入占比达41.4%。且公司客户以模组厂商为主,下游终端品牌的需求波动、订单调整会直接传导至公司业绩,抗周期能力较弱;供应商端同样高度集中,同期前五大供应商采购占比分别为90.9%、84.8%、84%,核心晶圆代工环节依赖少数上游厂商,一旦上游出现产能紧张、价格上涨,将直接压缩公司毛利空间。

财务层面的刚性风险更为突出。截至2025年末,公司总资产仅2.65亿元,总负债8.54亿元,负债净额5.89亿元,处于资不抵债状态;同期,流动比率仅0.3,速动比率低至0.2,短期偿债压力凸显。

负债高企的核心并非经营性负债,而是多轮私募融资中发行的可赎回优先股,按照会计准则被计入金融负债。根据招股书披露,只有公司成功完成港股IPO,投资人的赎回权才会正式终止,对应负债将重分类为权益;若IPO进程受阻或失败,投资人有权要求公司以现金回购股份,将带来实质性的刚性兑付压力。

现金流方面,极豪科技经营活动现金流前期持续净流出,直到2025年才小幅转正,截至年末账上现金及现金等价物约1.25亿元,自身造血能力仍待验证,对外部融资的依赖度较高。

整体来看,极豪科技是AI感知交互赛道里技术底色扎实的成长型玩家,创始人团队的技术背景、智能手机赛道的快速起量、新业务的破局迹象,都是其IPO的核心看点。但客户集中、业务结构相对单一、IPO对赌带来的财务压力等问题也同样突出,上市不仅是其补充研发与扩张资金的渠道,更是化解赎回负债风险的关键节点。对于投资者而言,这是一家成长性与风险并存的硬科技标的,后续新业务的落地节奏、客户结构的改善程度,将是决定其长期价值的核心变量。