【IPO追踪】创业板年内第二“枪”!宝盖新材(08090.HK)开启招股

6月29日,国内复合材料沟盖板龙头——宝盖新材(08090.HK)正式启动港股公开招股,招股期为6月29日至7月3日,预计7月8日登陆港交所GEM(创业板)板块,中泰国际担任独家保荐人。

此次上市完成后,宝盖新材将成为继BBSB INTL(08610.HK)之后,2026年以来第二家登陆港交所创业板的企业。

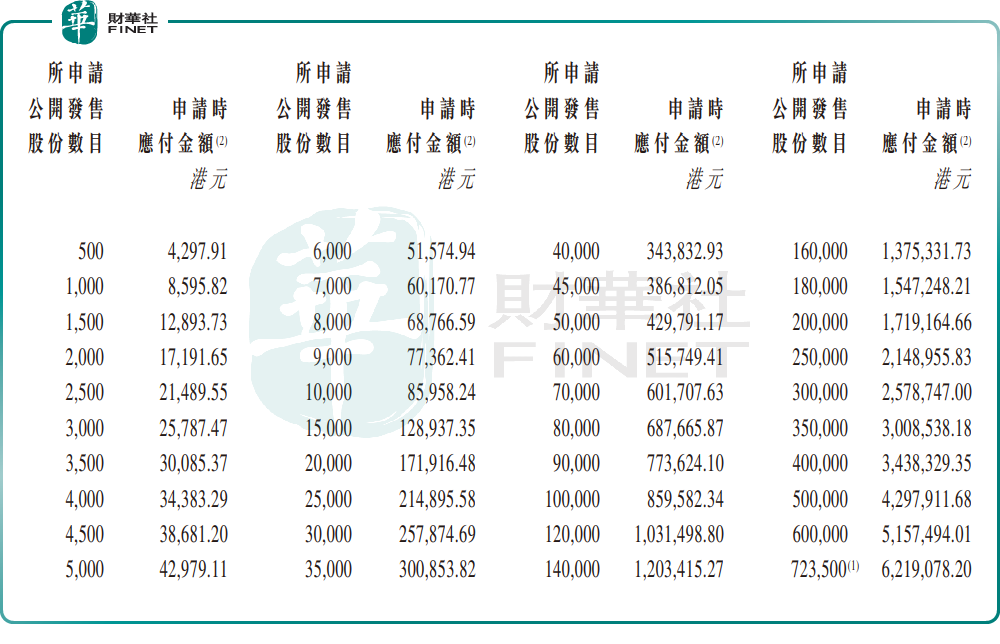

根据招股安排,宝盖新材拟全球发售共计1447万股H股,其中香港公开发售144.7万股,国际发售1302.3万股,并设有超额配股权。每股发售价区间为6.15至8.51港元,对应公司市值约3.56亿至4.92亿港元。每手买卖单位为500股H股,按此计算,一手入场费约为4297.91港元。

按发售价中间值每股7.33港元测算,扣除承销佣金及相关发行开支后,本次募资净额约为8430万港元。本次募资将按5大方向分配:30%投向连续碳纤维树脂基复合材料制品生产线,布局高端新材料赛道;25%用于自动化升级现有生产线;15%加码研发投入;20.1%用于拓展全球销售渠道及市场渠道;剩余9.9%补充日常营运资金。

需要注意的是,此次宝盖新材全球发售未引入基石投资者,也未设置绿鞋机制。

宝盖新材成立于2009年,是国内复合材料沟盖板领域的专业制造商。公司主打嵌有玻璃纤维增强材料的树脂基复合材料产品,核心覆盖电缆沟盖板、排水沟盖板及井盖三大品类,广泛服务于电力、交通、城市公用设施、水利工程、石油化工等基建领域。

根据弗若斯特沙利文数据,2025年,宝盖新材在中国电缆沟盖板、复合材料电缆沟盖板赛道均稳居市场份额第一,在整体沟盖板行业中排名第三,细分龙头地位扎实。

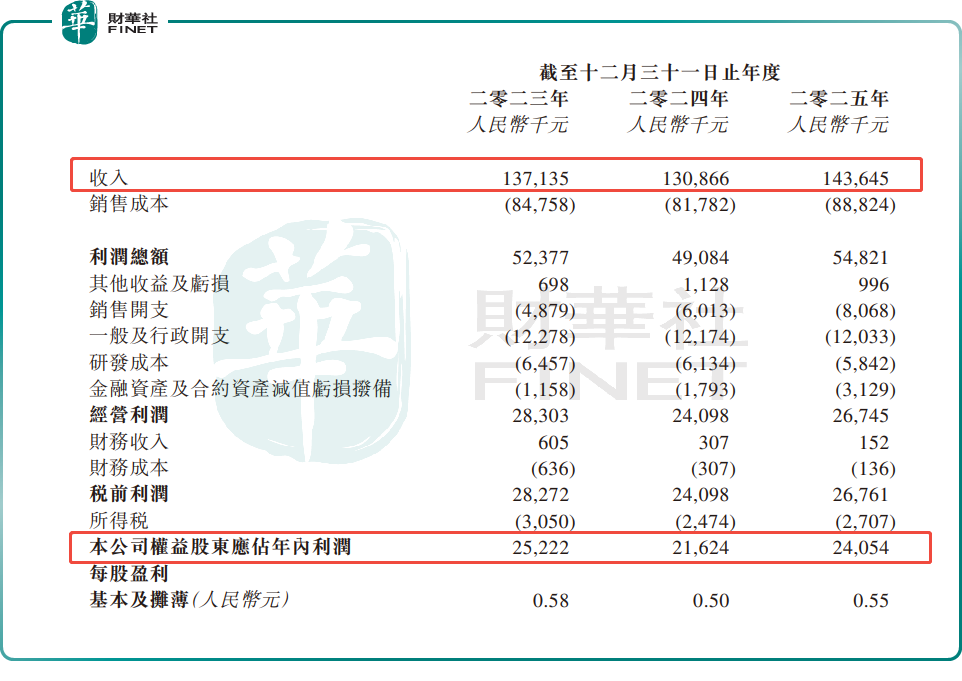

财务层面,宝盖新材业绩波动明显。2023-2025年,公司营业收入分别为1.37亿元(单位人民币,下同)、1.31亿元、1.44亿元;同期,归母净利润分别为2522.2万元、2162.4万元、2405.4万元;综合毛利率分别为38.2%、37.5%、38.2%。

此外,宝盖新材还暗藏其它经营风险,也需要留意。

首先,宝盖新材整体营收规模偏小,业绩增长弹性相对有限,对基建投资周期的依赖度较高,行业景气度波动将直接影响订单规模。

其次,供应商集中度偏高,放大了经营风险。2023-2025年,公司前五大供应商采购占比分别为75.8%、76.3%、67.5%,核心原材料依赖少数厂商,供应中断或价格波动将直接冲击成本与交付稳定性。

其三,现金流压力加剧。2023-2025年,公司存货周转天数从37.7天升至49.7天,贸易应收款及票据周转天数从71.1天拉长至139.8天,带动现金转换周期由85.4天大幅攀升至155.1天,现金流及营运资金压力不断加大。

总体看,在基建升级、新材料替代的行业红利下,宝盖新材有望借助资本打开成长空间,但上述风险同样需要投资者理性看待。