【IPO前哨】新瑞立申请港股IPO,后市场龙头能否讲好盈利故事?

浙江新瑞立汽配股份有限公司(下称“新瑞立”)近日向港交所递交上市申请,农银国际担任独家保荐人。

根据灼识咨询资料,公司以2025年收入及截至2025年末运营门店数计,为中国最大的商用车服务提供商。对港股市场而言,这类标的的看点并不只在“行业第一”,而在于其平台化供应链、直营网点与仓配网络能否继续支撑利润释放,以及在收入放缓背景下,现金流和扩张效率是否还能维持。

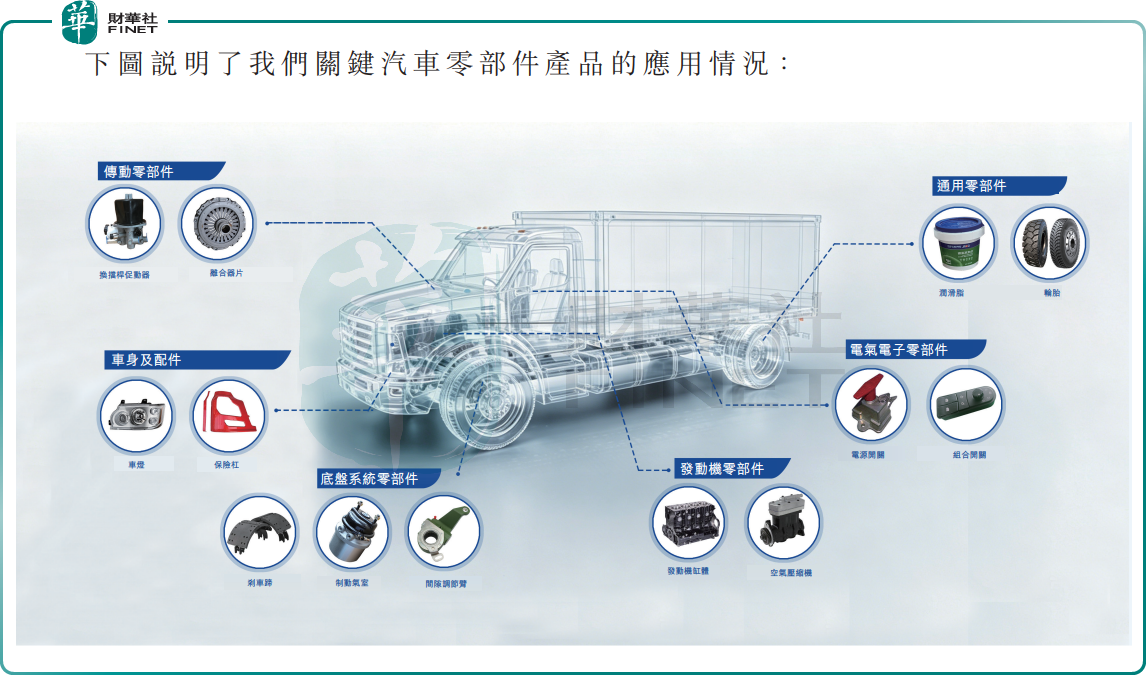

从业务定位看,新瑞立并非传统单一汽配经销商,而是围绕商用车后市场搭建起一体化服务平台。公司产品覆盖底盘系统零部件、通用零部件、传动零部件、电气电子零部件、发动机零部件以及车身及配件,并配套配送、技术支持、售后服务等能力。截至2026年6月17日,公司已提供超过32.6万个SKU,拥有265家门店、241个仓库,销售网络覆盖中国内地30个省级行政区,并延伸至约100个国家和地区。

这意味着,新瑞立的核心竞争力不只是“卖零部件”,更在于把供应链整合、仓储物流和终端服务打包成平台能力。招股书显示,公司国内业务主要依托直营网点、仓储物流网络和数字化运营系统,在海外则主要通过分销网络扩张。对商用车后市场而言,客户对履约时效较为敏感,车辆停运时间越短,客户粘性越强,因此仓配效率和SKU管理能力构成了较高壁垒。

行业地位是公司此次递表最直接的卖点。按灼识咨询资料,以2025年收入以及截至2025年末运营门店数计,新瑞立在中国商用车服务市场排名第一;若按2025年中国内地市场收入计,公司商用车服务收入约为15.6亿元(单位:人民币,下同),在行业前五大企业中位居首位。

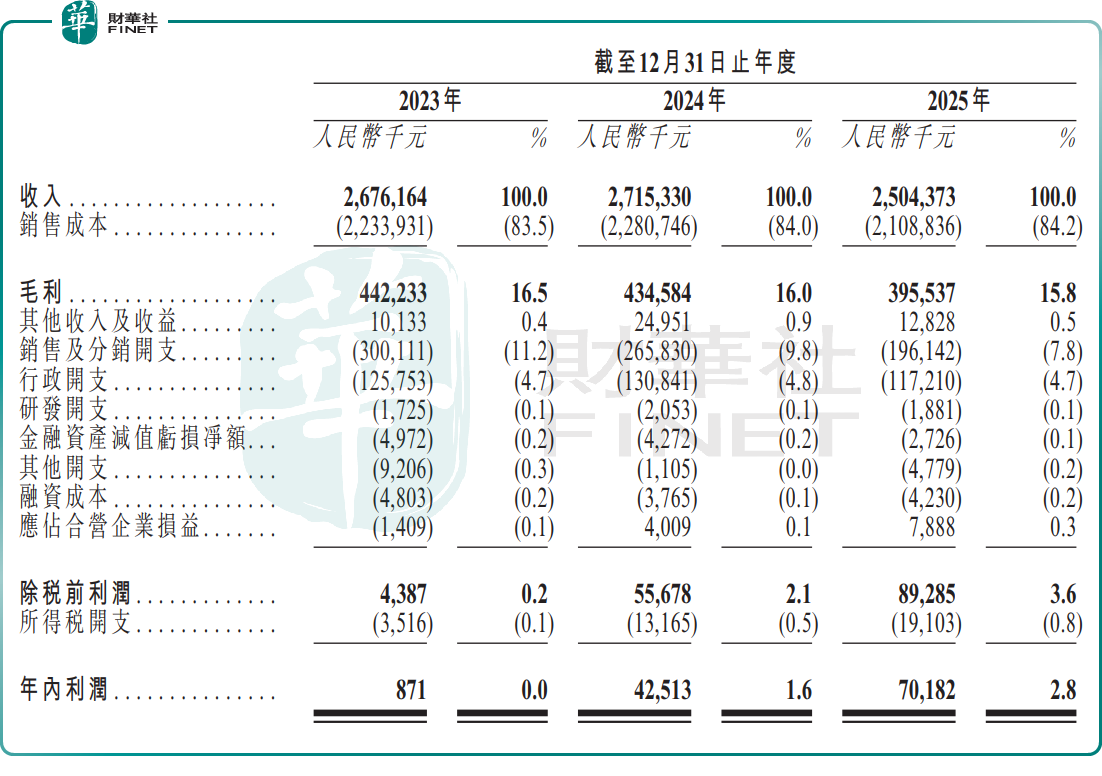

财务层面,2023年至2025年,新瑞立收入分别为26.76亿元、27.15亿元和25.04亿元,在2025年已增长乏力。当年,公司除了中国内地录得负增长外,在海外市场承压,欧洲收入同比降10.5%、北美同比降17.4%,是整体营收下行一大拖累。海外业务毛利率更高,拖累了公司的整体毛利率表现,同期毛利率分别为16.5%、16.0%和15.8%,呈逐年下降趋势。

利润端则呈现另一种特征。2023年至2025年,公司年内利润分别为87.1万元、4251.3万元和7018.2万元,盈利能力明显改善。表面看,收入并未持续增长,但净利润却持续抬升,反映出公司在费用控制上的压缩,2025年销售及分销开支、行政开支占总收入比重均下滑。这种“收入放缓、利润改善”的组合,未必能获得高估值,市场更关心的是利润改善能否持续。

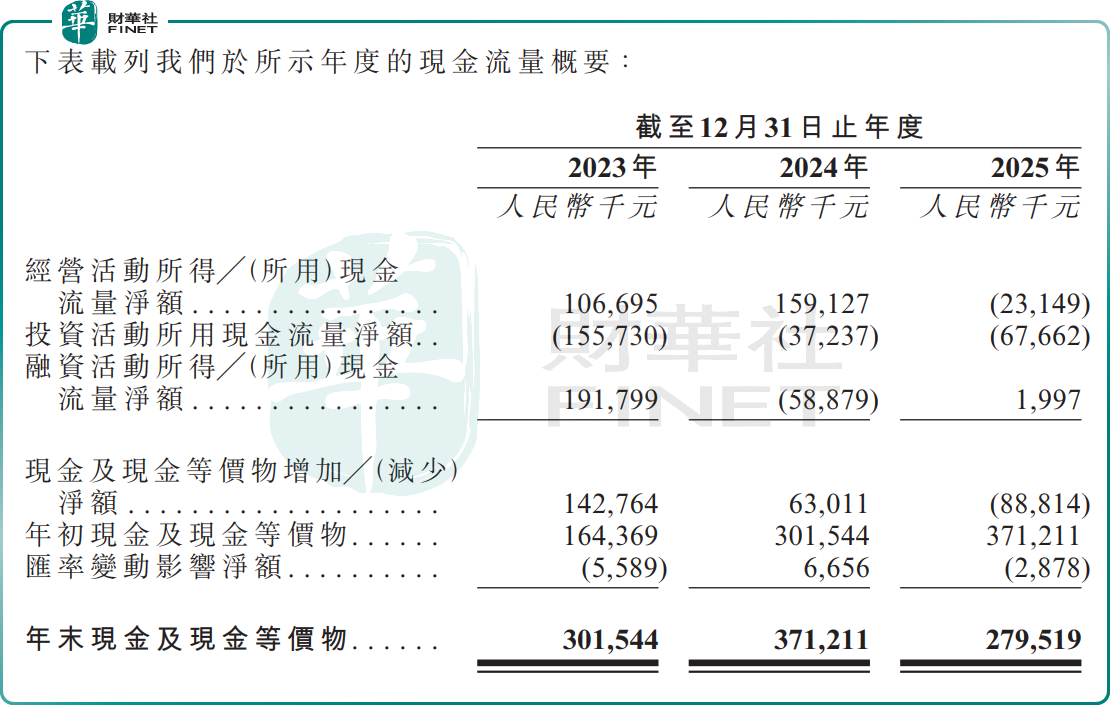

伴随着收入下滑但应收账款增至2025年的5.67亿元,营运资金占用增加,公司经营现金流有所恶化。2023年至2025年,公司经营活动所得/所用现金流量净额分别为1.07亿元、1.59亿元和-2314.9万元。

另一大风险在于,新瑞立高度关联采购,独立性不足。公司核心采购来自控股股东瑞立集团旗下生产企业,2025年来自瑞立汽车零部件供应商集团的采购额占总采购额的比重达64%。

募资用途方面,公司计划用途包括:一是进一步发展集成供应链平台,尤其聚焦公共交通及乘用车领域;二是发展全球销售及服务网络;三是升级数字化运营基础设施;四是加固国内物流网络并提升基础设施的可靠性、灵活性及环保性;五是补充一般营运资金。这个用途安排基本延续了公司现有平台型打法,即继续做深供应链、做广渠道、做强仓配和数字化系统。

对港股市场而言,新瑞立更像一只“有规模、有网络、但估值天花板未必太高”的后市场服务平台股。其优势在于龙头地位明确、业务体系较完整、流动资产净值持续增长;但制约其估值的关键,仍是收入增速放缓、毛利率承压,以及2025年经营现金流转负所暴露出的经营质量问题。后续若进入招股阶段,市场大概率会更关注其利润修复是否可持续、现金流能否重新转正,以及平台扩张投入能否换来更清晰的成长斜率。