韩股深度剖析:两颗芯撬动一国股市

2026年全球资本市场最戏剧化的舞台不在华尔街,不再沪深港三地,而是在首尔的韩国交易所(KRX)。

对标纽交所主板或是国内上证综指的韩国综合指数(KOSPI,代码KS11)走出史诗级行情,今年以来累计涨幅达91.93%,涨幅冠绝全球。对比之下,纳斯达克指数今年以来的累计涨幅仅11.15%,日经225指数累涨38.55%,台股核心股指的累计涨幅也不超过70%。

极致行情背后是极致波动。韩股6月份的震荡尤其极端:韩国综合指数于6月19日盘中一度刷新历史高位,触及9,385.59点,但狂欢过后即急转直下,于6月23日单日大跌9.99%,触发熔断机制,当日收8,203.84点。随后两个交易日累涨8.6%以上,但6月26日盘中再度下挫超8%,又一次触发熔断。进入7月震荡未见收敛,7月2日该大盘指数失守8,000点关口,收跌7.89%,盘中一度启动临停;而到7月3日,高开1.20%后又下挫3.53%,随即V形反弹涨超5%,交易所又启动KOSPI指数(KS11)熔断机制,收涨5.76%。短短两周内数次熔断与盘中巨震。

外界只看见AI存储催生的超级牛市,却很少拆解行情背后的底层逻辑:为何韩股如此大起大落?为何两家芯片企业就能左右一国股市?

依托AI存储赛道,跻身全球前十大市场

韩国交易所前身是1956年2月成立的大韩证券交易所,成立初期上市权益标的稀少,场内交易主力为国债;1963年完成重组更名韩国证券交易所,伴随韩国工业化浪潮,股票交易逐步成为市场核心业务;2005年韩国证券交易所、韩国期货交易所、KOSDAQ创业板完成合并,形成当前统一运营的韩国交易所(KRX)。

当前,韩国交易所按照企业成长阶梯划分三大股票板块:

KOSPI主板:对标A股上证主板,聚集三星电子(005930.KS)、SK海力士、现代汽车等大型财阀成熟蓝筹,是韩国市场市值、流动性核心载体;

KOSDAQ创业板:对标纳斯达克,承载科创、生物、动力电池、游戏类中小成长企业,上市门槛较低,散户交易活跃度高;

KONEX中小初创板:面向小微企业、早期科创公司,满足条件可转板至KOSDAQ甚至KOSPI。

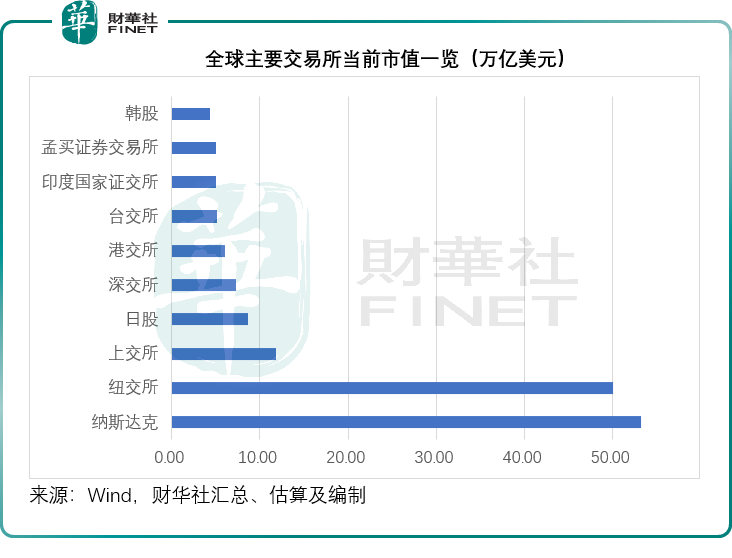

根据Wind的数据,当前韩国市场的总市值约为6,776.12万亿韩元,折合4.38万亿美元,在全球交易所的市值排名应名列第十,见下图,低于上交所和深交所分别11.82万亿美元和7.35万亿美元,也低于日股约8.64万亿美元、港交所约6.00万亿美元和台股5.20万亿美元,以及印度两家交易所分别5万亿美元。

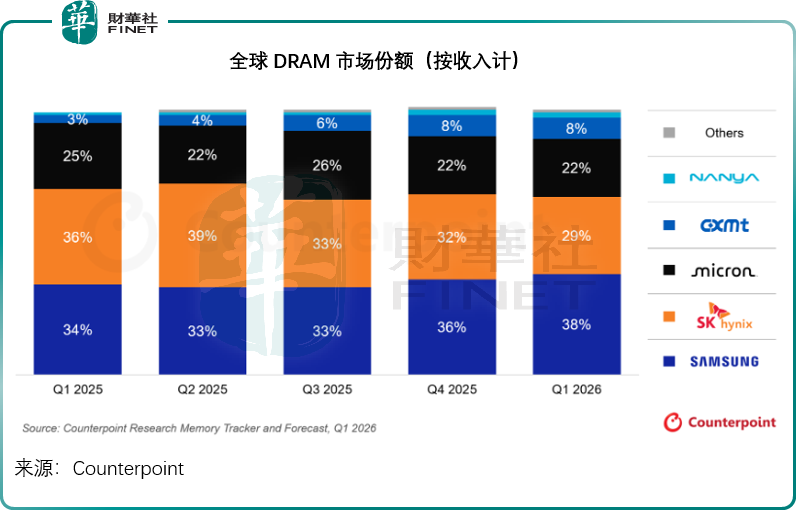

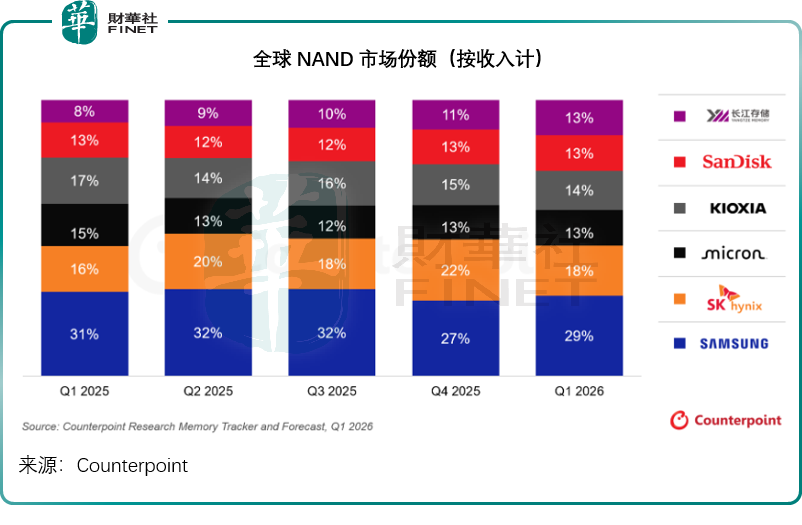

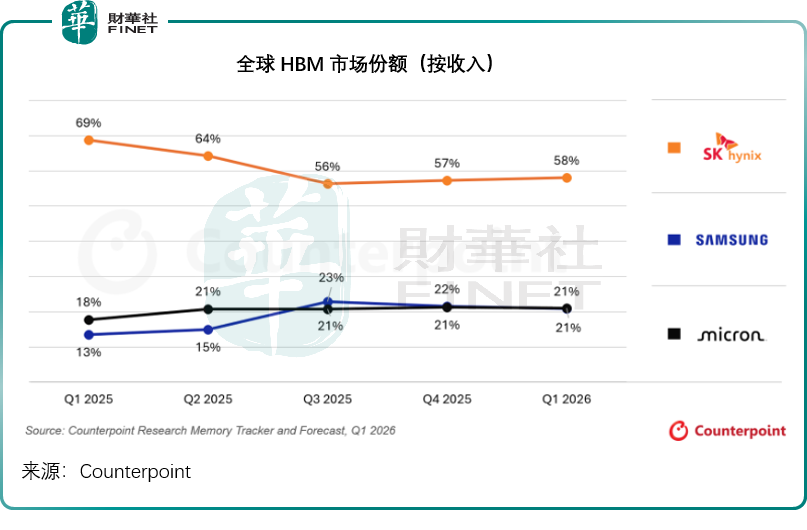

韩国股市能在全球占据一席之地,核心竞争力来自全球AI存储产业链绝对定价权。三星电子与SK海力士合计垄断全球67%的DRAM内存、47%的NAND闪存、79%的高端HBM高带宽内存产能,见下图,是英伟达(NVDA.US)、微软(MSFT.US)、亚马逊(AMZN.US)AWS等全球AI算力厂商的核心上游供应商。全球AI服务器资本开支、存储现货报价、新一代GPU订单、云厂商扩产计划的边际变化,都会第一时间直接映射至韩股盘面。

不同于港股偏重金融地产、日股制造业多元分散、台股聚焦芯片代工的产业结构,韩国股市资产高度集中在算力硬件赛道,这既是其市值快速扩张的核心优势,也是市场波动无法消除的底层隐患。

四大底层特质,或解释韩股长期高波动根源

韩股频繁触发熔断、出现单边极致行情并非短期资金炒作产生的现象,而是由其自身的特点决定:

1)指数极致寡头垄断,单一芯片赛道捆绑全市场估值

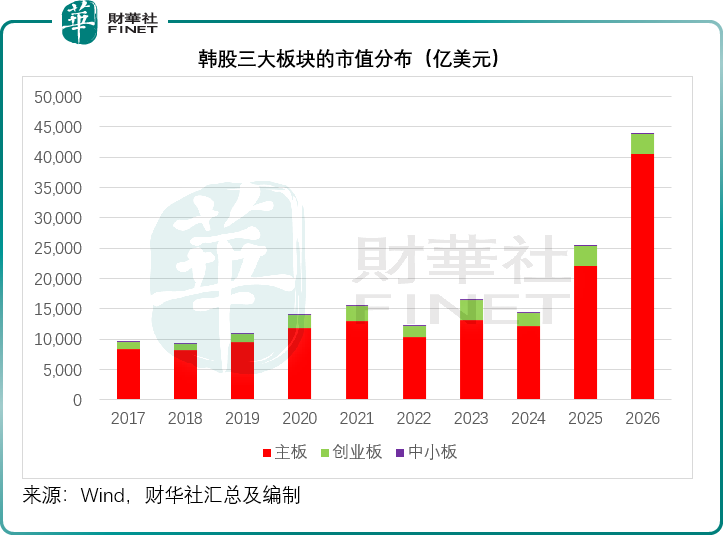

今年以来,韩股大涨,但是从上述三大板块的构成来看,只有KOSPI主板的整体市值在大幅扩张,另外两个板的增幅并不明显,见下图,而KOSPI主板占了韩股总市值的92.38%。

值得留意的是,两大存储芯片巨头三星电子和SK海力士当前市值分别约1.11万亿美元和1.08万亿美元,相当于韩股总市值的25.24%和24.61%,可谓占了韩股的半壁江山。今年以来,三星电子的累计涨幅高达158.67%,而SK海力士的累计涨幅更高达273.20%,无怪乎其大盘指数和蓝筹股整体市值会大幅飙升。

若叠加现代汽车、LG集团、KB金融集团、现代重工等头部财阀上市主体,龙头企业总市值占了主板70%。

这种畸形结构导致:

市场的单边走向。当存储芯片景气上行,全市场同步走牛;一旦出现关于AI需求预期逆转、存储价格下跌、客户资本开支收缩等利空预期,大盘只能单边下跌。

其次是行情极致割裂,资金高度集中在头部运营商。2026年上半年整体市值几乎翻倍,但从上图可见,中小盘的市值变动并不大,流动性近乎枯竭,机构资金、散户杠杆资金全部扎堆两家存储龙头。

2)散户主导盘面,情绪化操作制造脆弱筹码结构

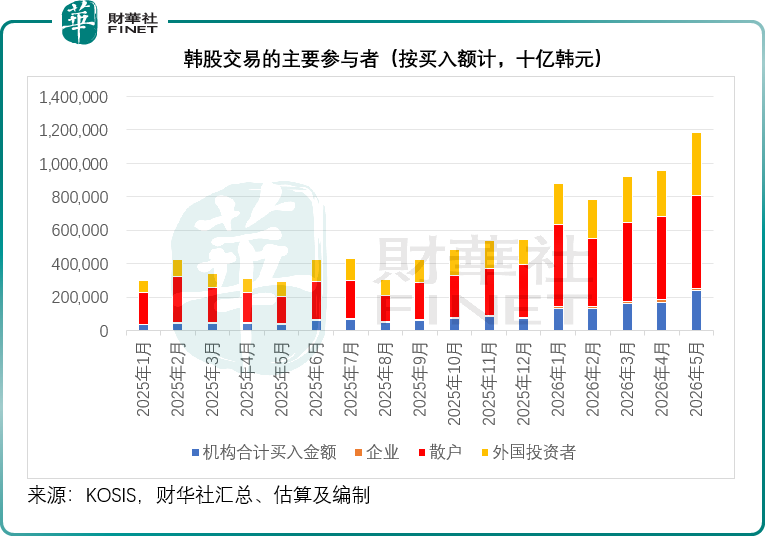

韩国总人口仅5,110万,股票交易账户总数却达到1.0877亿个,人均持有超两个证券账户,散户占了韩股总买入额几乎一半。韩国统计信息服务机构(KOSIS)提供的数据显示,2026年5月,散户的买入量占了韩股总交易额的47.13%。

炒股彻底渗透全社会各年龄层,形成独有的全民投机文化:在校学生课间操作交易、上班族午休盯盘、出租车车内加装行情显示屏、退休老人变卖储蓄入市,甚至不少家庭将三星股票作为新生儿的出生礼物。散户天然具备短线博弈、追涨杀跌、高风险偏好却缺乏长期定价逻辑的特征,极易被短期消息、市场情绪牵引。

另外值得留意的是,外国投资者也是韩股交易的重要参与者,尤其今年存储芯片掀起的热潮吸引了不少海外投资者,这些外国资金占总投资的比重已远远超越机构投资者,以2026年5月为例,外国投资者买入额占韩股总交易额的31.70%,远高于机构投资者所占的20.24%。

外国资金容易受到外围因素的影响,例如美联储或其他央行的利率政策、汇率波动、套利交易,乃至英伟达、Meta(META.US)等下游客户不利消息、业绩等的冲击。一点虚无缥缈的消息,都可能会令这些资金撤离,而由于这部分资金量的占比较大,极易引发无承接流动性的踩踏行情。

3)多层嵌套高杠杆,进一步增加脆弱性

韩国市场的杠杆体系层层嵌套,每一层都在放大大盘涨跌幅度,形成正向、负向循环,是短期巨震的直接推手。

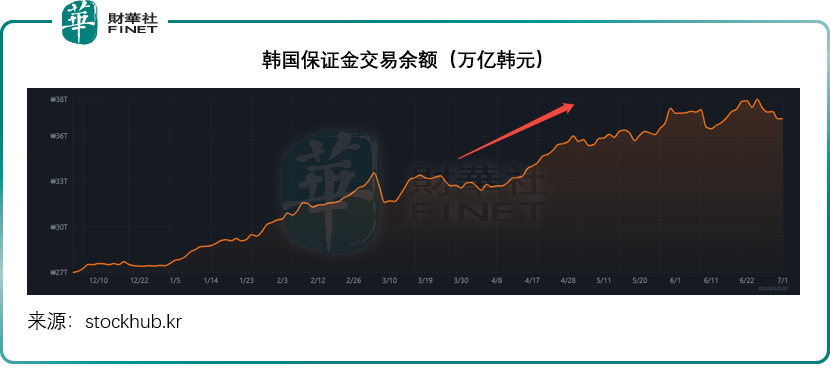

底层融资保证金交易。韩国券商保证金准入规则宽松,散户将融资买股视作常规交易手段,而非风险对冲工具。行情上行时杠杆成倍放大收益,单边下跌时批量账户触及维持担保比例红线,集中强制平仓加剧抛压。

从韩国机构的数据来看,其当前的保证金率达到30.60%,见下图,其保证金交易余额持续走高,当前达36.7万亿韩元,约合240.18亿美元。

第二层是个股杠杆ETF每日重置陷阱。2026年5月,韩国监管放开三星电子、SK海力士两只权重股的2倍杠杆ETF交易。这类产品每日收盘必须调仓锁定2倍杠杆:上涨行情被动追高加仓,下跌行情机械无差别卖出。随着海量资金同步执行单边指令,进一步加剧股价的波动性。近日市场连环暴跌,或正是这批个股杠杆ETF的程序化再平衡抛压集中引爆。

第三层是全民参与的KOSPI200股指期权。该品种常年稳居全球股指期权成交量榜首,2026年散户交易占比高达60%-70%,在全球主流衍生品市场中极为特殊。市场乐观时,散户集中买入看涨期权,做市商为对冲头寸被动增持现货,进一步推升指数;恐慌下行阶段,大量看跌期权集中平仓,对冲卖盘反向砸低大盘,进一步加剧波动。

更可怕的是,由于韩股的参与者当中,散户占了几乎一半的比例,而他们的情绪最容易受到影响,他们加杠杆的资金大量来源于养老储蓄、保单退保金、个人消费贷甚至住房抵押贷款,当在交易额占比中第二大的外资撤离时,仅散户承接,一旦个股高位崩盘,多层杠杆叠加将导致大量散户深陷亏损,甚至背负长期债务,衍生系统性居民负债风险。

4)财阀金字塔治理缺陷,压制长期慢牛空间

尽管大盘指数已显著上涨,但是我们留意到,其大盘指数的市盈率仅20.80倍,相较纳斯达克指数的市盈率高达40.05倍。

同等营收、产能、行业赛道的科技企业,韩国上市公司估值长期显著低于美股、台股、日股同业,核心根源或是财阀特殊的金字塔股权治理架构。

韩国财阀普遍采用交叉持股、多层嵌套股权模式,家族实际控制集团全部核心资源,企业经营决策优先保障家族利益,二级市场中小股东权益长期被忽视。

市场行情只能依靠产业超级周期走出脉冲式短期牛市:当AI、存储等赛道景气爆发,市场估值短期快速拉升透支远期预期;一旦行业周期边际回落,估值折价快速回归。

与费城半导体指数深度联动:美股定趋势,韩股放大波动

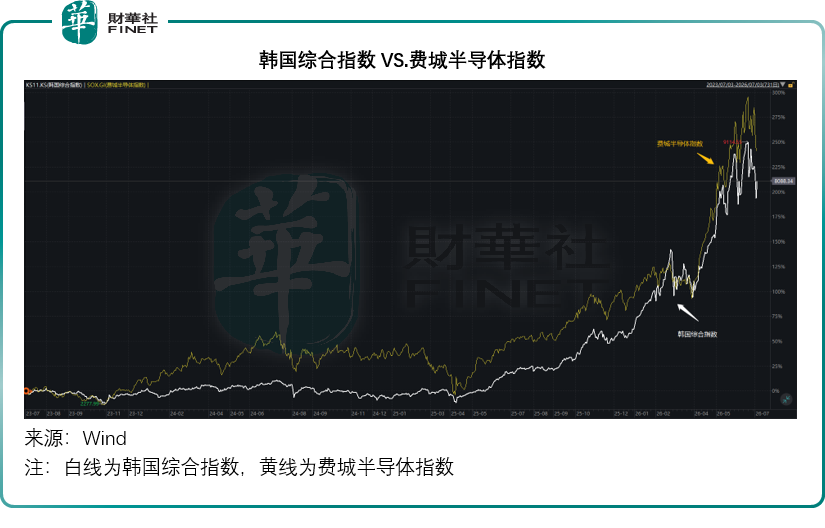

费城半导体指数成分股覆盖英伟达、AMD(AMD.US)、美光(MU.US)、应用材料(AMAT.US)等全球芯片设计、设备、材料龙头,代表全球AI芯片需求端;韩国双寡头是全球高端存储核心供给端,见下图,韩国综合指数与费城半导体指数的走势高度一致。

费城半导体指数由数十家不同赛道企业组成,个股、行业风险相对分散;而韩股超过一半的权重集中在三星电子和SK海力士两家存储企业,叠加全民散户情绪化交易、多层杠杆衍生品放大行情,从上图可见,韩股的跌幅要大于费城半导体指数。

这意味着,当华尔街芯片股遭遇抛售潮(如Meta宣布自建云基础设施引发AI资本开支放缓担忧,导致美光、英特尔大跌)时,恐慌情绪会迅速蔓延至亚洲。由于韩国“存储双雄”在指数中权重过大,隔夜美股的跌幅在韩国开盘时往往会被杠杆资金和程序化交易成倍放大,触发指数快速跳水熔断。

这种巨震不仅让韩国本土投资者损失惨重,还会引发全球算力资产的连锁反应。韩股的暴跌曾直接导致日本铠侠暴跌14%、A股创业板重挫、港股相关杠杆ETF盘中大跌,甚至反向拖累美股纳指期货。韩国股市,实质上已经拿捏住了全球AI硬件市场的命脉。

总结:单一产业寡头市场的长期风险警示

2026年韩股史诗级牛市本质是AI存储超级周期、全球资金集中涌入与全民杠杆投机三重共振的结果,但市场底层结构性矛盾并未随指数上涨化解:指数权重极致集中、散户主导高情绪化交易、多层杠杆放大波动、财阀治理长期压制估值这四大短板持续存在。

短期来看,全球HBM、DRAM现货报价、英伟达AI芯片订单、美联储货币政策仍是决定其大盘走向的核心变量;中期而言,竞争对手美光扩产、中国及其他存储厂商产能释放会逐步削弱韩企全球垄断定价权,周期下行阶段市场波动风险将进一步放大;长期展望,若韩国无法推进财阀治理实质性改革、平衡市场产业结构、收紧散户杠杆监管,将持续损害散户利益,最终不利于其经济与消费力的健康发展。

对全球权益市场、半导体产业链投资者而言,需警惕韩股本轮行情的翻转,其本身的问题显著增加了风险系数,一旦崩盘,风险外溢,可能会带来系统性冲击。