11月份第一周(11月1日-5日),13只新股“排排坐”等待着投资者申购。但近日来新股上市后接连“破发”(跌破发行价)的现象,让习惯“打新”就赚钱的投资者们开始茫然。

数据显示,从10月22日中自科技上市开始,新股破发情况就逐渐蔓延开来:10月25日凯尔达、可孚医疗上市破发,10月26日中科微至上市破发,10月27日新锐股份上市破发,10月28日成大生物上市破发,10月28日戎美股份上市破发,10月29日深城交上市破发!

9月18日询价新规实行以来,新股发行市盈率普遍较高,超募现象普遍。“未来打新收益下滑是大概率事件。”证券业专家提醒投资者,投资者打新前要多“做功课”,做好基本面研究。

今天笔者以浙江黎明这只新股举例,与读者一起做该股的基本面投研分析。据该股公告显示,该股在11月4日进行申购,主承销商是光大证券,所属行业为汽车零部件。

汽车零部件行业作为汽车整车行业的上游行业,是支撑和影响汽车工业发展的核心环节,是汽车行业的基础和重要组成部分。

汽车零部件是指机动车辆及其车身的各种零配件,一辆汽车一般由上万件零部件组成。按功能划分,汽车零部件可分为发动机系统类、传动系统类、悬挂系统类、制动系统类、转向系统类、电气系统类及其他等。

根据Wind统计,近年来我国汽车零部件的固定资产投资额占汽车工业固定资产投资额的比重超过70%且呈逐年上升趋势,汽车零部件行业在整个汽车产业链中占据了越来越重要的地位。

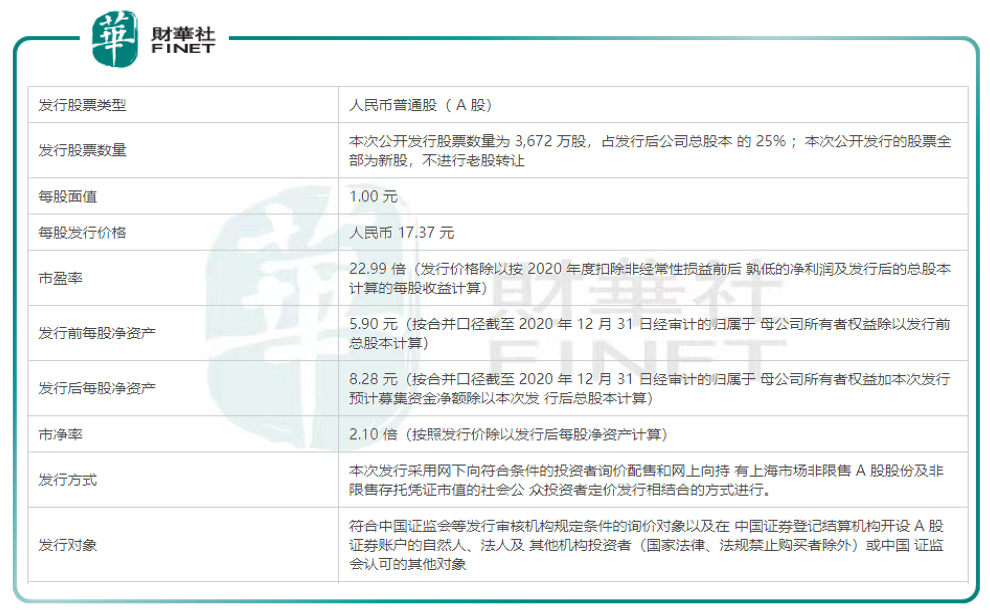

新股发行概况

公司本次公开发行股票数量为3,672万股,占发行后公司总股本的25%;募集资金总额63,782.640000万元,扣除发行费用7,211.518761万元后,预计募集资金净额为56,571.121239万元(约5.66亿元)。发行价格为每股17.37元。

公司是气门锁片、气门弹簧座、气门弹簧底座、气门挺柱、气门推杆、气门桥、气门旋转器、活塞冷却喷嘴等发动机配气机构零件专业化生产厂,主要从事汽车零部件的研发、生产、销售。

发行人产品种类众多,根据生产工艺的不同,公司产品可分为:精锻件(包括气门桥、气门弹簧上座、摇臂球头/球窝、火花塞喷油器隔套等)、装配件(包括活塞冷却喷嘴等)和冲压件(包括气门锁片、曲轴传感器信号盘、碗形塞、气门弹簧下座等)等。

值得一提的是,公司的产业服务主要用于传统燃油车,而并不是当下最火的新能源汽车。公司在招股书中表示:“公司目前产品主要应用于以传统燃料为主的汽车内燃机发动机,若未来新能源汽车的技术瓶颈取得突破性进展,尤其是纯电动车的发展如果取得重大突破,将极大地改变目前以传统燃料发动机为主要动力来源的汽车产业格局,而公司若不能及时调整经营战略,则会对公司的生产经营带来不利影响。”

公司主要客户包括:潍柴动力、长城汽车、一汽解放锡柴、广西玉柴、上汽通用五菱、吉利集团、康明斯(Cummins)、东风本田汽车、长安汽车、东风本田发动机、一汽丰田、福田康明斯、上柴股份、东风康明斯、广汽丰田、上汽通用等国内外众多知名汽车整车厂或整机厂。

公司先后一百五十多次荣获客户颁发的“优秀供应商”、“质量优胜奖”等荣誉奖项。公司十分重视国际业务拓展,积极开拓海外市场。目前已和美国康明斯(Cummins)达成全球战略合作关系,荣获其“战略核心供应商”称号,并且已成为德国的曼(MAN)、瑞典的斯堪尼亚(Scania)、美国的纳威司达(Navistar)等公司的定点供应商。

截至招股说明书签署之日,公司控股股东为黎明投资,公司实际控制人及其一致行动人控制的除本公司以外的其他企业为佶恒投资、易凡投资和黎明仓储,黎明投资、佶恒投资和易凡投资的主营业务均为投资及投资管理,其中易凡投资为发行人员工持股平台,是专为持有发行人股权而设立,黎明仓储的主营业务为物业出租及仓储服务业务。

募资用途为:年产2730万件精密冲裁、发动机缸内制动装置研发及生产项目、智能工厂改造及信息系统升级建设项目以及补充营运资金(募资分配情况见下图)。简单来说,募资主要用途就是在“扩大产能”。

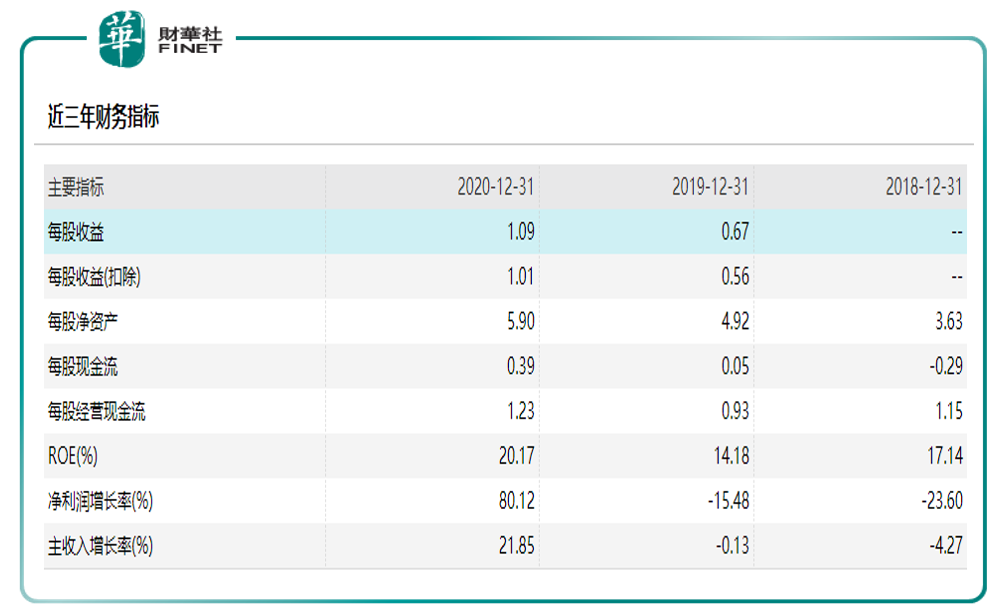

财务概况

公司近三年主要财务数据如下表:

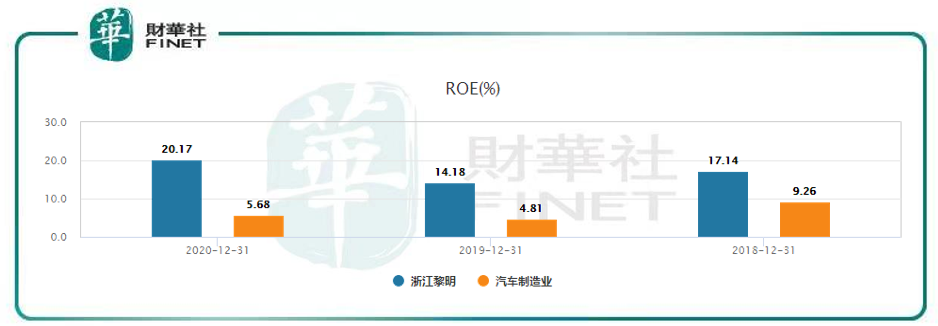

净资产收益率(ROE)与同行业(汽车制造业)相比如下:

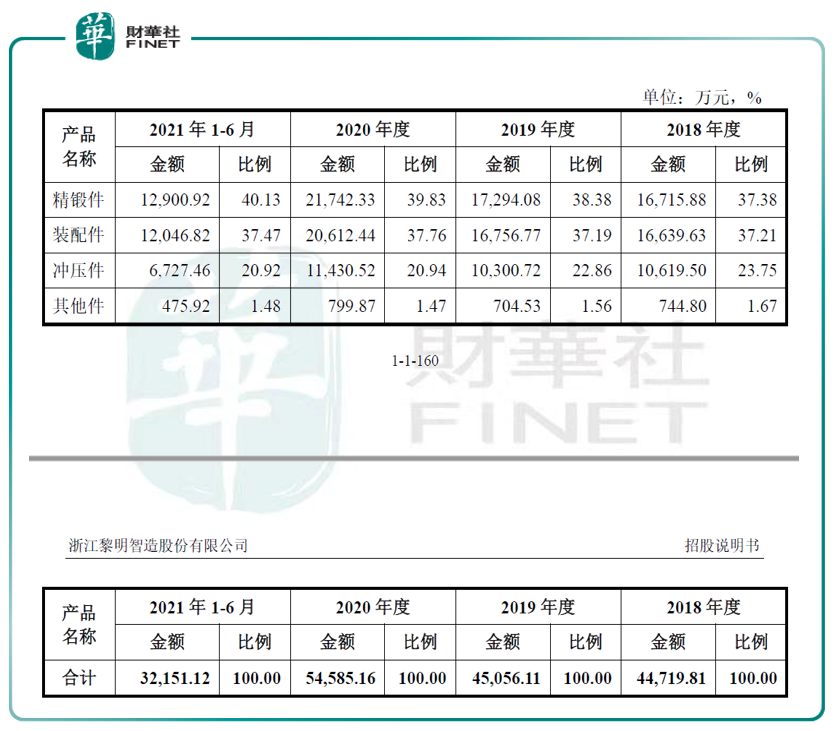

报告期内,公司主营业务收入按产品分类如下:

公司的主要产品按照其主要生产工艺分为精锻件、装配件、冲压件及其他件。报告期内,精锻件、装配件和冲压件合计占主营业务收入的比例在98%左右,是公司目前最主要的产品。其他件销售占比较小,其销售收入占主营业务收入的比例在2%左右,是公司主营业务产品的补充。

研发概况

汽车零部件行业涉及到材料科学、铸造技术、金属加工、汽车电子、产品检测等一系列跨学科的知识和技术,具有较高的技术门槛,汽车零部件企业需要有深厚的技术积累和优秀的研发团队支持,才能制造出质量达到客户标准的产品。

截至招股书签署日,公司已通过自主研发获授权专利46项,其中境内发明专利3项,境外发明专利1项,实用新型专利42项。公司还牵头制定了2项团体标准,参与制定了1项国家行业标准。公司一直致力于技术创新,自2008年以来一直被评为国家高新技术企业。

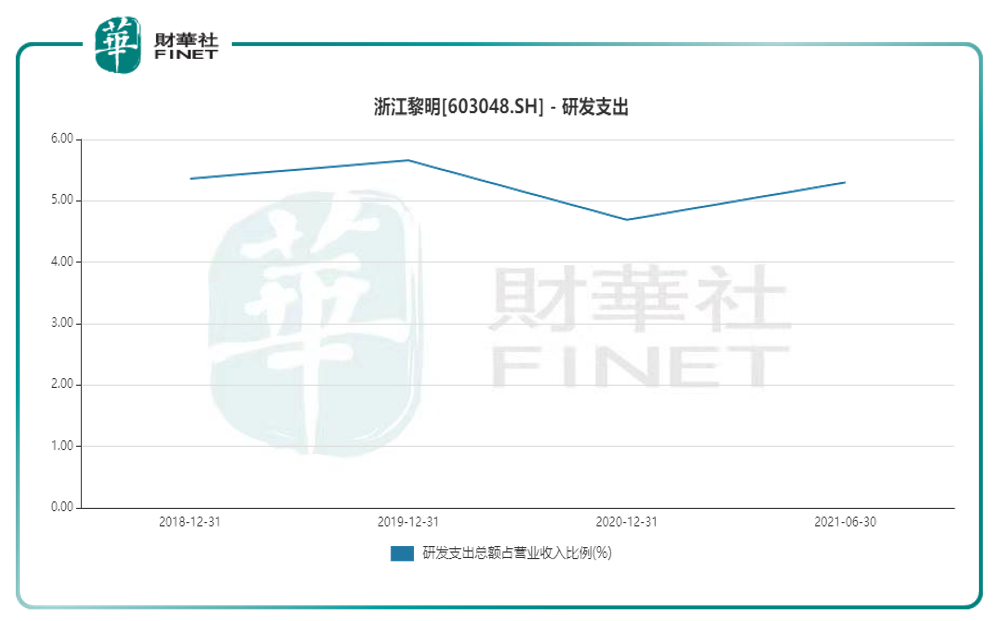

报告期内,公司的研发支出总额占营业收入比例较为稳定。报告期内,公司研发费用金额分别为2,433.39万元、2,565.25万元、2,590.74万元和1,727.24万元,占同期营业收入的比重分别为5.36%、5.66%、4.69%和5.30%。

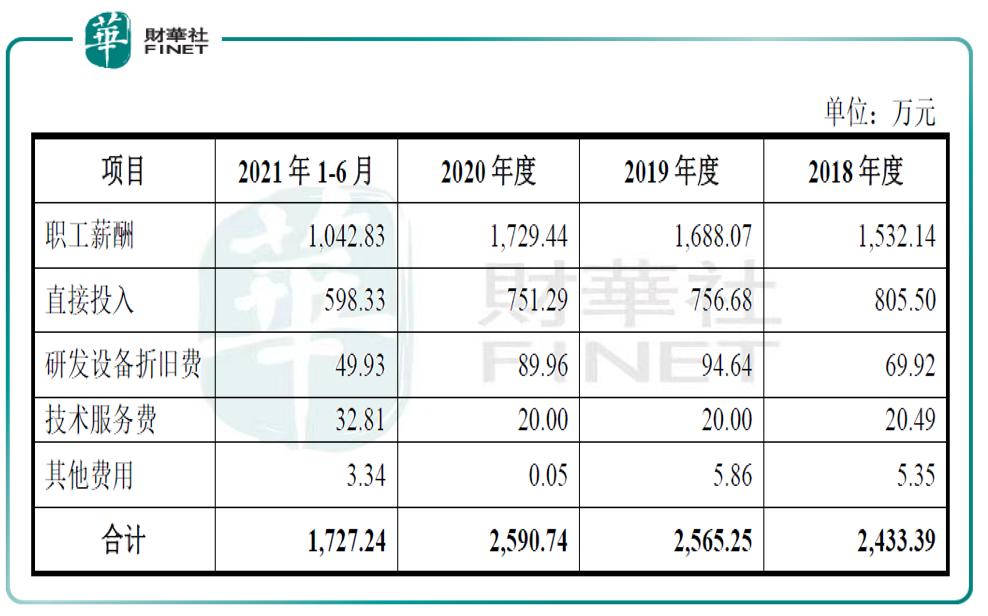

报告期内,公司研发费用明细如下:

公司表示,受行业竞争加剧等因素影响,产品升级换代速度加快,为满足新产品研发需求,增强客户粘性,公司持续加大对研发部门的支持和投入力度,导致职工薪酬上升,研发费用呈持续增长趋势。

报告期内,2019年度直接投入和研发设备折旧费波动较大,2020年度除人员人工外其他各细分项目波动较小。2021年1-6月,研发项目增加较多,因而研发所需的人员及材料投入增加,从而导致职工薪酬和直接投入增加较多。

与同行相比,报告期内,公司研发费用率与可比公司平均费用率变动趋势基本一致。公司产品种类规格较多,研发费用持续增加有利于公司持续开发新产品、新工艺,满足客户新要求,长期保持竞争优势。2020年度公司研发费率下降并低于同行业平均值主要是本期销售收入增长较多,销售收入的增长大于研发投入的增长所致。

但值得一提的是,相较于同行可比上市公司均值,浙江黎明的营收规模明显较低而研发费用率基本一致,一定程度上说明,公司的研发投入不及同行,这可能导致创新能力较低且产品更新迭代不及预期,从而对业绩产生不利影响。

风险提示

公司在招股书中提示了以下几个风险,笔者认为值得关注。

1、宏观经济及行业波动风险

公司所属行业为汽车零部件制造业,客户主要为汽车整车制造企业和发动机整机生产厂商。公司的生产经营状况与下游汽车行业的景气程度密切相关,且受宏观经济波动影响较大。

招股书显示,我国汽车产销量在2017年达到阶段性高点后近几年出现一定程度的回落,而2020年又有疫情影响,当年二季度后开始恢复。

受此影响,发行人2018年、2019年和2020年实现营业收入分别为45,397.09万元、45,339.46万元和55,248.14万元,2019年同比下降0.13%,2020年同比增长21.85%,实现净利润分别为9,128.29万元、7,214.61万元和12,028.47万元,2019年同比下降20.96%,2020年同比增长66.72%,业绩出现一定程度的波动。公司表示,未来随着宏观经济及下游整车市场景气度的波动、客户需求结构变化以及成本费用的上升,公司盈利水平存在波动的风险。

2、产业结构变化的风险

公司目前产品主要应用于以传统燃料为主的汽车内燃机发动机,若未来新能源汽车的技术瓶颈取得突破性进展,尤其是纯电动车的发展如果取得重大突破,将极大地改变目前以传统燃料发动机为主要动力来源的汽车产业格局,而公司若不能及时调整经营战略,则会对公司的生产经营带来不利影响。

3、应收账款发生坏账的风险

报告期各期末,公司应收账款账面余额分别为13,447.95万元、15,480.92万元、18,209.37万元和20,582.62万元,应收账款坏账准备分别为874.00万元、1,715.39万元、1,718.40万元和1,800.35万元,应收账款账面价值占各期末流动资产的比分别为36.19%、37.38%、35.68%和40.19%,占比相对较高。

公司表示,若未来公司主要客户发生经营困难、商业信用发生重大不利变化,可能导致回款周期拉长甚至无法收回货款,进而对公司的资金周转和正常经营造成不利影响。

4、存货余额偏高及存货跌价风险

报告期各期末,公司存货金额分别为13,256.44万元、12,174.96万元、13,524.78万元和16,143.68万元,占流动资产的比例分别为38.15%、33.06%、29.26%和34.55%,占比较高。公司表示,公司存货余额较大,占用了公司较多的营运资金,一定程度上降低了公司运营效率。如果未来出现主要客户订单推迟、中止或终止执行,且公司与主要客户协商结果不理想,则可能导致存货出现跌价,对公司的经营成果造成一定的影响。

小结

公司以做汽车零部件为主,专注主营业务,但公司主要是为传统燃油车提供产品与服务。笔者认为,未来公司面临的最大风险点,就是汽车行业格局的变化,即新能源车的市场占有比例是否会扩大,这将极大的影响公司的利润。而本次募资用途主要为扩大产能,在新能源车“火热”的当下,继续扩展和传统燃油车相关的业务,是否有光明前景?

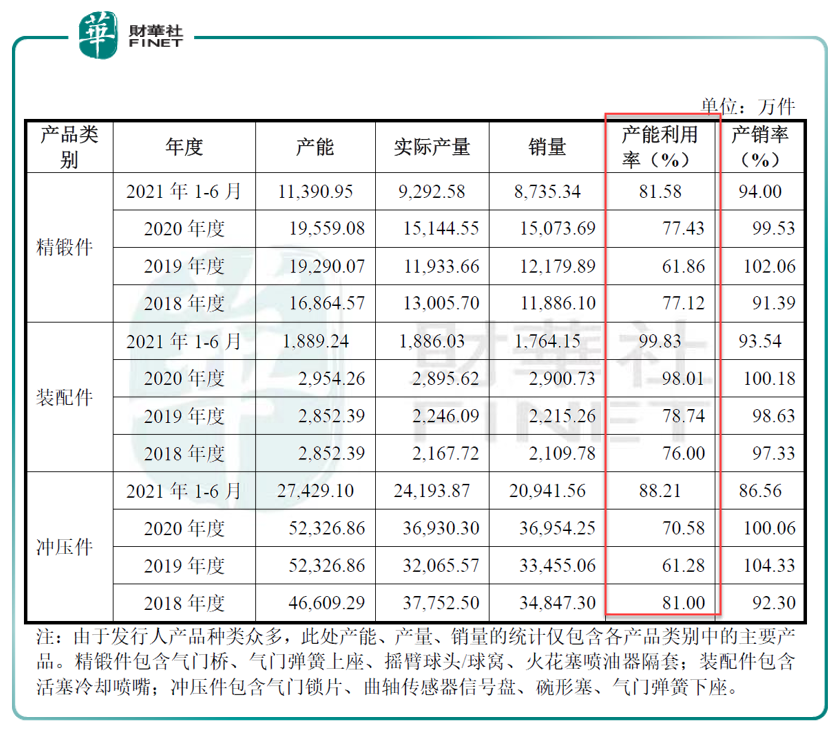

而最为关键的是,当下的产能利用率并未满负荷运行。招股书披露黎明智造的精锻件产品2017年至2020年1-6月产能利用率分别为77.12%、61.86%、77.43%、81.58%;同期装配件产品产能利用率为76.00%、78.74%、98.01%、99.83%;冲压件产品产能利用率为81.00%、61.28%、70.58%、88.21%(见下表)。

除此之外,公司属于汽车行业上游,受下游汽车市场销量影响较大,若未来宏观经济、汽车行业产生不利波动,也会影响到公司利润。

近日来新股频繁“破发”,笔者再次提醒投资者做好新股基本面的“功课”,避免“一键申购、侥幸心理”。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载