12月3日,能源电力综合服务龙头——中国能建(601868.SH)盘中快速拉升,大幅高开9.92%封上涨停板,报收2.77元,成交额46.87亿元,换手率14.73%,最新市值1155亿元。

消息面上,12月2日,中国能建发布公告称,其全资子公司中国能源建设集团广东省电力设计研究院有限公司,与广东能源青洲海上风电有限公司签署《粤电阳江青洲一海上风电场项目EPC总承包工程合同》及《粤电阳江青洲二海上风电场项目EPC总承包工程合同》。主要工程内容为新建1000MW海上风电场的设计、采购、施工、调试等,合同金额合计为152.2亿元。

公告显示,中国能建子公司作为项目独家EPC(一种工程总承包模式)承包商,为该公司提供EPC总承包服务。《青洲一合同》合同金额为人民币77.67亿元,合同工期期限为2023年11月15日;《青洲二合同》合同金额为人民币74.53亿元,合同工期期限为2024年11月10日。

01 前三季度订单快速增长

中国能建成立于2011年,2015年该公司首次公开发行H股登陆港交所主板。2021年9月28日,公司通过定向发行A股换股吸收合并葛洲坝,实现A+H上市,截至目前,该企业在A股累计涨幅20.96%。

据悉,中国能建是一家为中国乃至全球能源电力、基础设施等行业提供整体解决方案、全产业链服务的综合性特大型集团,主营业务涵盖能源电力、水利水务、铁路公路、港口航道、市政工程、城市轨道、生态环保和房屋建筑等领域。

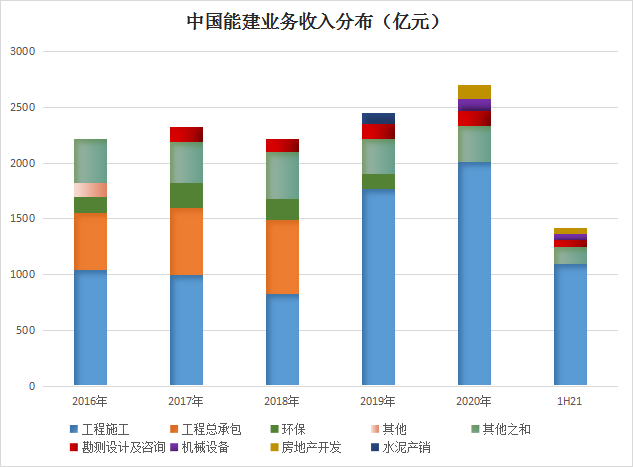

工程建设,即电力工程和非电力工程,是中国能建最主要的收入和利润来源。见上图,2020年,工程建设营收2115.39亿元(其中,约70%为电力工程,30%为非电力工程),占总营收比重为74.65%。

其次是工业制造业务(包括水泥生产、民用爆破和装备制造等)收入占比8.5%、投资及其他业务(包括房地产投资开发、高速公路投资运营及金融服务等)收入占比7.67%、勘测设计及咨询营收占比4.97%、清洁能源及环保水务业务营收占比4.21%。

今年前三季度,中国能建电力工程,以及非电力工程业务新签合同增长强劲。据透露,2021年前三季度公司新签合同5924亿元,完成年度新签合同额计划的91.6%,同比增长44.6%。

其中,电力工程新签合同3114亿元,约占新签合同总额的52.6%,同比增长 36.8%;非电力工程新签合同2810亿元,约占新签合同总额的47.4%,同比大幅增长54.3%。

分地域看,国内订单是驱动订单高增的主要因素。前三季度新签国内合同4254亿元,同比大幅增长58.9%;国际新签合同1670亿元,同比增长17.6%。

02 受益“双碳”政策,聚焦新能源业务

从行业背景来看,中国能建发展如火如荼,订单不断,主要是受益于“双碳”政策的加持,公司在风电、储能、新能源运营等领域得到全方位发展。

据悉,中国能建在国内电力规划咨询方面,火力发电、核电常规岛、骨干电网等行业勘测设计市占率均位居第一,拥有行业的主导地位。

根据国务院发布的《2030年前碳达峰行动方案》,方案提出,要大力发展新能源,加快建设风电和光伏发电基地,加快建设新型电力系统,到2025年,新型储能装机容量达到3000万千瓦以上。

可以预见,随着“双碳”政策的深化推进,中国能建作为“国家电力规划中心”的依托单位,深度参与我国能源整体战略规划,在电力系统综合设计领域优势明显,有望进一步稳坐龙头。

2021年6月,中国能建发布《践行碳达峰、碳中和“3060”战略目标行动方案(白皮书)》,提出提及要大力发展风能、太阳能、生物质能、地热能等新能源,加快构建以新能源为主体的新型电力系统,提升风电、光伏发电消纳能力。到2025年控股新能源装机容量力争达到2000万千瓦以上。

这意味着,2025年新能源装机容量是2020年装机容量的7倍,中国能建新能源业务投资将有望提速。

值得一提的是,今年9月29日,中国能建还明确提出海外优先发展战略,在海外设立美洲大洋洲、东南亚、南亚、东南非、西北非、欧亚六大区域总部。

2018-2020 年,公司海外业务新签合同占比基本维持在30%左右,虽然目前海外市场占比仍偏低,但随着中国能建在“一带一路”地区能源电力投资、建设,中国能建海外市场的潜力同样值得期待。

03业绩增长可期?

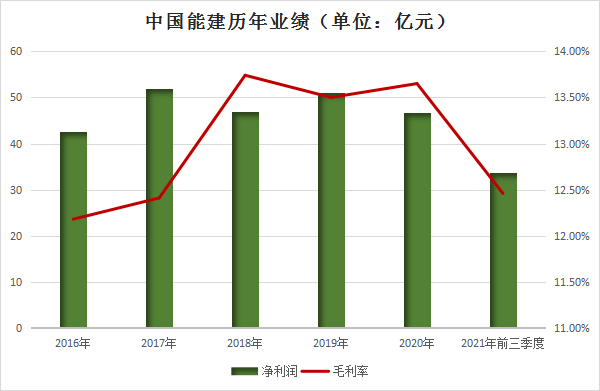

在行业龙头效应下,近年来,中国能建的经营趋势良好。据透露,2019至2021上半年,营收增速为10.38%、9.32%、21.75%。公司新签订单增速分别为12.65%、11.04%、58.2%。

2021年前三季度,中国能建实现营业收入2095.87亿元,同比增加21.75%;归母净利润33.61亿元,同比增加69.05%。分季度来看,第一季度至第三季度分别实现营业收入分别同比增长 71.00%、15.05%、2.23%

毛利率表现也基本平稳, 2016年至2021年前三季度,公司毛利率分别为12.18%、12.41%、13.74%、13.5%、13.65%、12.46%。

针对业绩大幅增长,中国能建表示主要是去年受疫情影响基数较低,当前已经修复至2019 年同期利润水平。今年以来,随着疫情缓解,公司传统能源、新能源业务、综合交通等业务全面发力,业务规模扩大带动盈利增长。而第三季度业绩明显放缓则由于去年同期赶工造成基数较高。

不少机构认为,在双碳大背景下,中国能建作为世界能源建设顶级承包商,随着新签订单持续高增,未来业绩、估值前景可期。

浙商证券表示,短期看,中国能建新签订单高增,有望支撑全年业绩高成长;中长期看,公司总部管控力持续增强,发力新能源投资运营、提出海外优先发展战略,发展后劲足。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载