创新奇智二度赴港上市的背景

在“AI第一股”及“元宇宙”概念光环加持之下,商汤-W(00020.HK)已成为港股IPO市场中最靓的仔。

上市至今,短短4个交易日,股价从上市发行价3.85港元飙升至新高的9.70港元,股价翻了一倍多,市值更是突破3,000亿大关,市值一度超过2021年港股“募资王”快手(01024.HK)。

在商汤上市期间里,先于商汤向港交所递交IPO申请书的创新奇智,在6个月的有效期内,并未拿到港交所的“offer”。这意味着创新奇智首次冲刺港交所宣告折戟。

值得注意的是,创新奇智IPO申请阶段,其名气不比老大哥商汤差。这主要是创新奇智背后掌舵者是大名鼎鼎的李开复。

基于背靠李开复及其创新工场(2020年1月在新三板摘牌),创新奇智一度被市场视为有望率先叩响港交所大门,并以“AI第一股”登陆资本舞台的企业。

殊不知,半路sha出个“商汤”,将稀缺投资属性光环“AI第一股”纳为麾下,并成功上市,获得资本高度追捧。反观,创新奇智自身,却首次冲刺港交所以折戟告终。

虽然创新奇智未能先于商汤登陆资本市场,但是目前整个AI行业因商汤成功上市和“元宇宙”概念大火,而取得空前关注度及热度。在此背景之下,近日,与AI相关研究报告层出不穷,纷纷看好人工智能发展前景。

在此背景之下,首次折戟港交所的创新奇智,马不停蹄的再次递交IPO申请,拟借助AI行业高涨的关注度登陆资本市场。

2022年1月3日,据港交所披露易显示,创新奇智更新了IPO申请书。此外,据悉,创新奇智将于1月4日开始预路演,以了解机构投资者意向,预期将集资约2亿美元(约15.6亿港元)。

创新奇智的硬实力

创新奇智成立于2018年2月,是创新工场的AI子公司,是国内为数不多拥有深度学习平台的公司。

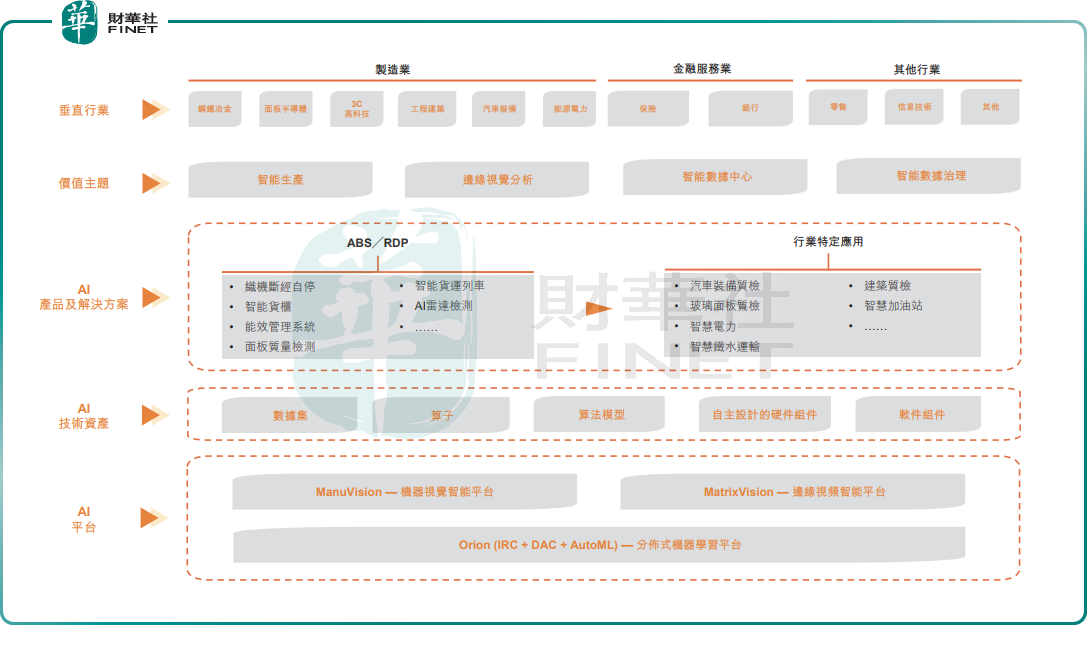

与其他AI公司略微不同的是,创新奇智基于自身深度学习能力,不仅构建了计算机视觉平台,还打造了一个机器学习平台,以提供全栈式AI产品和解决方案,包括AI平台、算法、软件及AI赋能设备,从而为企业实现降本增效及通过业务经营及信息管理的智能转型优化决策。

基于自身的运营模式,创新奇智与第四范式(已于8月13日向港交所递交了IPO申请书)有点相似,都是专注于帮企业提供人工智能解决方案,以助企业智能化转型。

目前,创新奇智主要专注于制造、金融及其他行业的AI赋能,在“技术产品”+“行业场景”双轮驱动模式下,依托计算机视觉和机器学习技术,打造三大专有AI平台:ManuVision(机器视觉智能平台)、MatrixVision(边缘视频智能平台)、Orion(分布式机器学习平台),为客户提供可快速交付落地的人工智能产品及解决方案。

据招股书显示,截至2021年12月28日,创新奇智已向超过400名客户提供了AI产品及解决方案。

根据弗若斯特沙利文的资料显示,截至2020年12月31日,按收入排名,创新奇智在中国企业级人工智能解决方案市场AI技术驱动型解决方案提供商中,与旷视科技并排第三,市场份额为0.3%。而排在创新奇智之前的是行业老大哥商汤,市场份额为1.0%,排名第一,其次是第四范式,市场份额为0.6%,排名第二。

创新奇智二度递表背后:营收倍增,亏损依旧

由于我国人工智能产业处于步入融合的新阶段,各大AI公司选择在不同细分赛道进行深耕,并占领该领域制高点。目前,创新奇智亦是如此。虽然目前营收规模还不能商汤相提并论,但也成功占领制造业人工智能这个“小山头”。

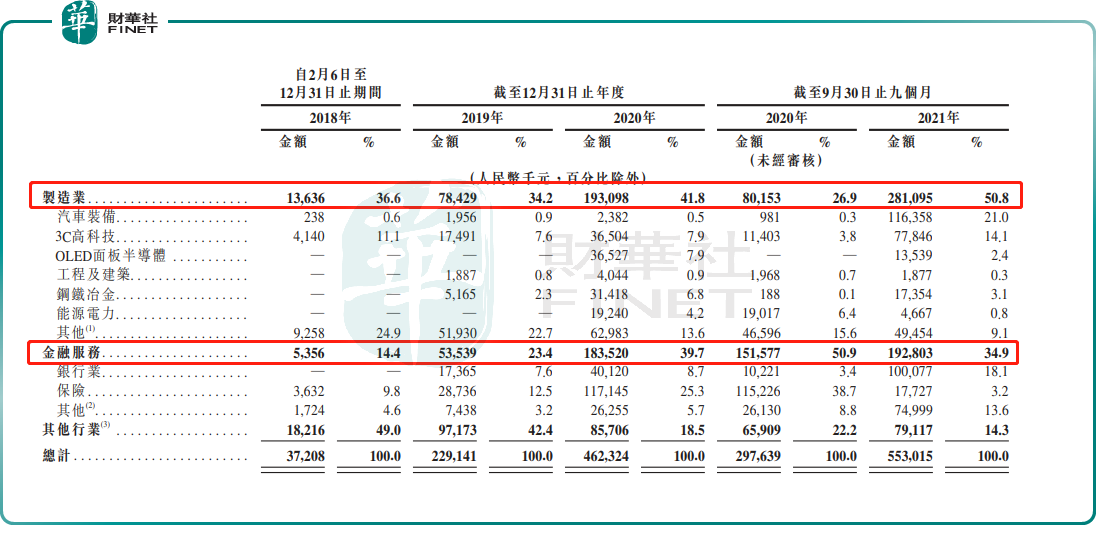

据招股书数据显示,创新奇智主要深耕制造业及金融服务业两大行业。截至2021年前九月,创新奇智来自制造业的营收为人民币2.81亿元,约占总收入比重的50.8%;来自金融服务的营收为人民币1.93亿元,约占总收入比重的34.9%、来自零售、信息技术等其他行业的营收仅有人民币0.79亿元,约占总收入比重的14.3%。

目前,创新奇智凭借在汽车装备、3C、钢铁冶金等制造领域飞速发展,已经成为制造者人工智能领域头部企业。

根据弗若斯特沙利文的资料,截至2020年12月31日,按照收入计,创新奇智是中国制造业人工智能解决方案市场中,以2.1%市场份额,排名第一。排在其后的是阿丘科技和旷视科技。

在制造业和金融服务业两大业务分部齐头并进之下,创新奇智的收入规模也呈现出跨越式增长,基本是每年一番。

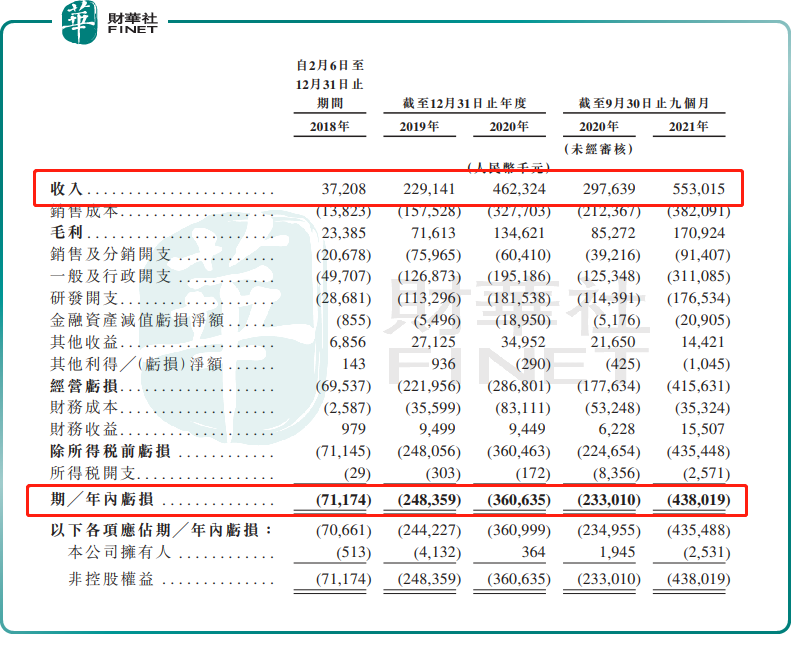

据招股书显示,截至2018年、2019年及2020年,创新奇智的营业收入分别是人民币3720万元、2.29亿元、4.62亿元,2018年至2020年复合年增长率为252.5%。

值得一提的是,2021年前9月创新奇智的营收规模已经超过了2020年全年。据招股书显示,2021年首9个月创新奇智的营收为人民币5.53亿元,同比增长85.8%。

虽然规模增速很快,但由于我国人工智能行业处于“弱人工智能”到“强人工智能”的过渡期,商业化应用仍处于点到面的发展阶段,账面亏损依旧是困扰着包括商汤、创新奇智等在内的一众创新型AI公司。

截至2018年、2019年、2020年及2021年前9月,创新奇智的亏损净额分别为人民币0.71亿元、2.44亿元、3.61亿元、4.38亿元。三年九个月时间里,合计亏损约为11.1亿元。

对此,创新奇智的解释是:亏损扩大的主要原因是公司的一般及行政开支,以及研发开支增加。

从账面上看,创新奇智的亏损时在持续加大的,但大部分是由于公允值变动带来的。剔除公允值价值变动的影响,2018年、2019年、2020年及2021年前九月,创新奇智经调整后净亏损分别约为人民币0.45亿元、1.60亿元、1.44亿元及0.81亿元。整体经调整净亏损是趋于下行态势的。换句话讲,创新奇智实际亏损是有所改善的。对此,希望创新奇智亏损收窄的表现能延续下去。

此外,创新奇智在盈利能力方面还有很多需要提升的地方。尤其是在毛利率方面,

表现的不是很理想,不仅低于同业,还趋于下滑的态势。

截至2018年、2019年、2020年及2021年前九月,创新奇智毛利率分别为62.9%、31.3%、29.1%及30.9%。从目前AI公司毛利率来看普遍都在40%的水平,例如2020年,第四范式毛利率为45.6%、商汤毛利率为70.57%。此外,海康威视、科大讯飞等传统的AI硬件上市企业,毛利率也都在40%以上水平。像创新奇智跌至30%附近毛利率,确实少见。某种层面上讲,创新奇智盈利能力显然是要低于其他AI公司。

对于毛利率下滑,创新奇智在招股书中解释是:由于涉及更多低毛利率(相较于软件解决方案)的硬件组件及硬件集成解决方案,以及公司在投标大型项目时,为提供有竞争力的定价,带来的影响。

除此之外,在资本非常看重的研发投入方面,创新奇智研发投入表现也要逊色于其他AI公司,而且研发占比趋于下滑态势。

截至2018年、2019年、2020年及2021年前九月,创新奇智研发费用占总收入比重分别为77%、49.4%、39.3%、31.9%。2020年,商汤、第四范式、依图及旷视研发费用占比都在60%以上。其中,商汤2020年研发占比高达71.2%。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载