在地缘风险掀起的全球范围大跌市中,曾经屡创新高的美股也失去了昨日的荣光,在全球股市的互相拖累下持续下挫。

在《财华聚焦|恒生科技指数创新低,是转向还是抄底信号?》一文,我们提到了苹果公司(AAPL.US)、微软(MSFT.US)、谷歌(GOOG.US)等大部头无一幸免的下跌,也提到了港股上市大型科技股的机遇。

应用同一逻辑,即本地美股与中概股建基的经济体差异,因为监管不确定性而持续受压的中概股,在跌市中又是否会成为获利资金的新目标?

美国本土企业与中概股的估值差异

虽然同在美股市场上市,但中概股聚焦的依然是中国经济的发展和需求增长,所以在监管的达摩克利斯之剑下,中概股未能分享美股屡创新高的盛宴。

从经济发展的角度来看,中国经济增速应优于美国,尤其在美国宽松周期的下半场,虽说美国的负利率持续已久,今年加息估计对其整体资金成本的影响不会太快反映在企业业绩上,上调利率对于全社会消费需求的负面影响将可能逐渐成形——而股市一般会提前反映此种影响。

中国则不然,国内稳增长、刺激消费的措施有望推动“内循环”,而随着国际放宽物理限制,“外循环”的恢复或进一步推动疫情期间已保持韧力的对外贸易增长。在此基础下,国内稳健的发展态势有望为这些上市企业提供基本面支持。

当监管尘埃落定,不确定性消散,被低估的中概股或可成为逃离高估值大型科技企业的资金追逐的目标。

有哪些大型中概股值得关注?

目前市值最大的中概股有阿里巴巴(BABA.US, 09988.HK)、中石油(PTR.US, 00857.HK, 601857.SH)、京东(JD.US, 09618.HK)、蔚来(NIO.US,09866.HK)等在国内消费者心目中占据重要地位的企业。

由于中概股涉及的细分行业较多,我们就以几个较具代表性的产业来进行比较。

阿里巴巴VS.亚马逊

阿里巴巴与亚马逊有比较多的相似之处:都从事电商平台,都是当地规模最大的云计算运营商,都提供综合服务生态。

截至2021年12月末的12个月,阿里巴巴的收入保持34.97%的强劲增长,高于亚马逊的21.70%,纯利率高达17.07%,高于亚马逊的7.10%。

当然,亚马逊多次强调其不那么在意盈利能力,而更在意自由现金流的表现,那我们来比较自由现金流。

2021年,亚马逊产生自由现金流出90.69亿美元,相较上年同期为净流入310.2亿美元,主要因为资本开支扩大58.59%,用于履约产能扩张和科技基建的投入(大部分用于支持云计算AWS)。

阿里巴巴截至2021年12月末止的12个月自由现金流仍维持为正数170.36亿美元(笔者累计各季数据估算),或足证阿里巴巴在不确定性中的基本面和韧力。

即便如此,从上表可见,阿里巴巴的估值仍远低于亚马逊,市盈率只有11.94倍,而亚马逊高达41.93倍,这或意味着基建于消费增长潜力更大的国度,阿里巴巴的估值向上潜力或更理想。

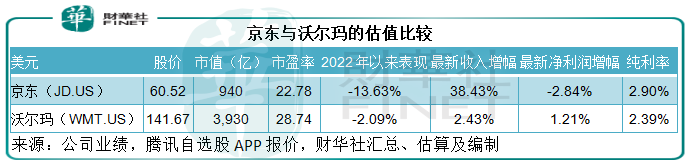

京东VS.沃尔玛

虽然京东近年专注供应链运营,但从其上市资产所涵盖的主营业务中,仍以零售为主,这与其大股东沃尔玛(WMT.US)相类似,所以在此笔者选择沃尔玛与京东对标。

从以下的业绩数据可以看出,京东最近12个月(截至2021年9月末,不包括双11)的收入增幅高达38.43%,而沃尔玛截至2022年1月末(包括圣诞和新年购物旺季)的全年收入增幅仅为2.43%,显示京东的增长动力更充沛。

盈利能力方面,两家零售企业的纯利率差异不大,京东仍占优。

相比之下,收入增长前景更佳的京东市盈率估值仅为22.78倍,低于老大哥沃尔玛的28.74倍,或显示出利差空间。

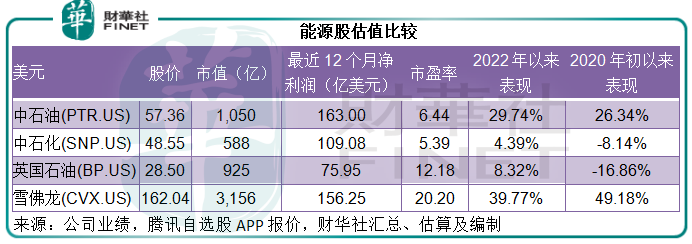

中国能源企业VS.西方能源股

中石油和中石化无疑是最具代表性的中国能源企业,在油价因为地缘风险而大涨时,“两油”都显示出耀眼的表现。尽管如此,“两油”的估值仍远低于国际同行。

在此,笔者选择英国石油(BP.US)和“股神”巴菲特的多年爱股雪佛龙(CVX.US)与“两油”对标。

中石油和中石化都发布了2021年业绩盈喜,笔者使用盈利区间的平均值来进行比较。

从下表可以看到,巴菲特在2021年第4季继续增持的“荣宠”雪佛龙今年以来累计上涨了39.77%,市盈率高达20.20倍,而同样得益于国际油价上涨的中石油和中石化,股价累计涨幅分别只有29.74%和4.39%,市盈率更只有6.44倍和5.39倍,远低于英国石油和雪佛龙。

巴菲特曾经炒过一波中石油,不知他老人家对于中石油与雪佛龙之间的估值差异有何看法。

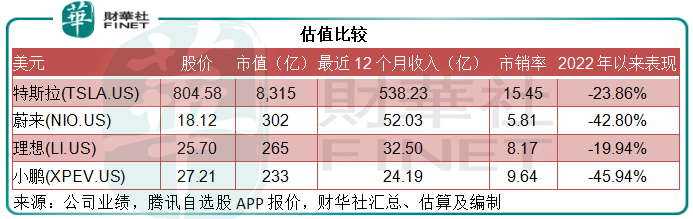

特斯拉VS.造车新势力

中国一下子成为新能源车最重要的市场之一,造车新势力在国际资本市场的造势以及特斯拉对中国市场的投入起到了重要的宣传效果。

理想(LI.US)、蔚来和小鹏(XPEV.US)的合计市值还不及特斯拉的五分之一。论当前的产能和收入规模以及盈利可见性,造车新势力或不如特斯拉,但值得留意的是它们的增长潜力,尤其在今年推出新车型之后(特斯拉表示今年不推新车),其销量增长有望得到较大提升,

从市销率估值来看,新势力的估值远低于特斯拉。随着理想、蔚来和小鹏齐聚港股,美股市场的不利政策风险影响有望降低,它们的市值将更能反映其实际的基本面,估值或可得到修正。

总结

从选取的较具代表性细分领域,包括电商和云计算、零售、能源和新能源汽车,可见即使是在同一个上市市场,得益于中国经济发展、基本面稳健的中概股估值存在较大的折让,也意味着它们的下行风险或相对较低。

当美股本土上市公司估值上涨空间透支,而加息周期展开,促使资金寻求更高回报时,资金转向估值较低的中概股并非没有可能。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载