面对不确定性风险的增加,中概股的回归速度也有所加快。

2020年下半年才在纽交所上市的房产交易和服务平台贝壳-W(BEKE.US,02423.HK),也以介绍形式回港主要上市。

在此有两个关键词值得注意:“介绍形式”和“主要上市”。

“介绍形式”,意味着以简化式程序上市,特点是快,而且贝壳这次上市并非为融资而来。

“主要上市”,表示港交所也是其主要上市地,两个上市市场对其同样重要。

由此可得出一个信息:贝壳急于开辟第二个融资市场,以降低依赖单一融资市场的风险。

然而,贝壳回来得不是时候,正好迎上全球资本市场的大震荡:受美联储展开加息周期和开始缩减买债规模影响,全球市场迎来大跌,美国三大主要指数在短短两日内累跌逾半成,市值最高的苹果(AAPL.US)两日内市值蒸发近两千亿美元。

美元汇率上行也带来了吸金压力,资金流向美元避险,导致全球资本市场遭受重创,港股市场也不例外,恒生指数已失守两万点。

近两个月回归的两大中概股在港股表现并不理想,上个月回来主要上市的知乎(02390.HK,ZH.US)现价较其发售价折让29.98%;以介绍形式回港第二上市并且刚刚宣布在新加坡在开辟一个第二上市市场的蔚来-SW(09866.HK,NIO.US),现价较其港股上市前一晚美股收市价折让30.46%。

贝壳这次在港股市场上市,是刚好遇上了见底反弹的机遇,还是面临继续下沉的风险,尚是未知之数。不过,或许能从其基本面一窥究竟。

表现不佳或与行业增长放缓有关

贝壳2020年8月在纽交所上市,正好遇上了美股牛市。当时的公开发售价为每份美国存托股份20美元。

见下图,贝壳上市后,股价一直狂飙,曾一度大涨逾2.85倍,最高或到达76.92美元,随后因为监管和国际资金流向变换而下挫,到2022年5月10日(港股上市前夕),收市价仅11.83美元(ADR换算价或为30.76港元),较其美股公开发售价折让40.85%,较高位回撤逾84.6%。

笔者认为,资金避开中概股固然是导致其股价下跌的一个原因,但更深层次的原因或与监管的不确定性,以及楼市理性回归可能导致贝壳的业绩短期受到影响有关。

简单来说,贝壳主要从事平台业务,与阿里巴巴(09988.HK)、拼多多(PDD.US)等类似,所不同的是,阿里巴巴和拼多多从事的是电商业务,而贝壳所专注的是房地产领域。所以在面对的风险敞口方面,阿里等着重的是消费风险,而贝壳关注的是楼市调整。

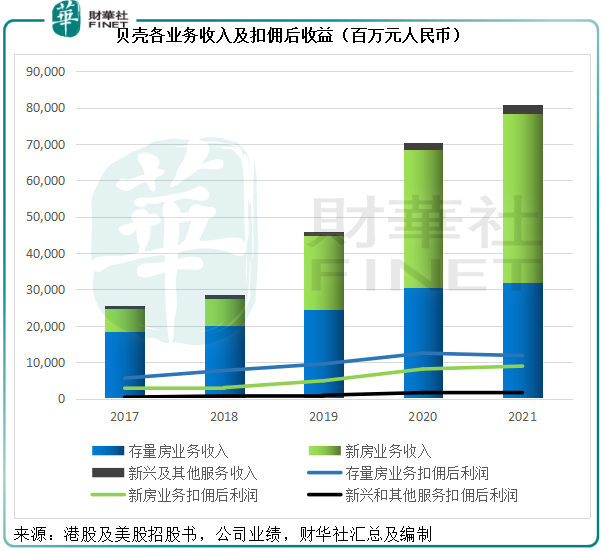

贝壳将业务收入划分为三个类别:存量房业务、新房业务和新兴业务。

存量房业务收入来源:

1)自营的链家品牌:就二手房交易及房屋租赁收取佣金,及来自其他经纪公司的佣金分成;

2)于贝壳平台拥有及经营经纪门店的经济公司(收取平台服务费)及加盟品牌(如德祐)旗下的经纪公司(收取额外加盟费);

3)提供其他增值服务,包括签约和签后服务,包括实地勘察、经纪人招聘和培训服务在内的协助工作。

新房业务:向房地产开发商收取的销售佣金收入。

其他:居住服务(如家装家居服务和出租房屋管理服务)。

见下图,在2020年以前,存量房业务是其主要的收入来源,但在此之后,新房的业务规模远远胜出。

笔者留意到,新房业务扣佣后收益占总收入的比重逐年下降,或反映了这两年行业走向的变化——开发商在过去两年积极去库存以回笼资金,同时由于竞争加剧(房企也鼓励内部员工以及客户销售其楼盘),第三方中介的佣金率有所下降,这也是贝壳新房业务收入大增同时扣佣后收益占收入比持续下降的原因——由2017年的44.65%下降至2021年的19.25%。

从上图可见,尽管贝壳的收入规模不小,2021年达到807.52亿元(单位人民币,下同),但作为平台运营商,佣金及酬金是其无法规避的成本,而由于房地产行业的特殊性质,贝壳的扣佣后收益率相对于流量更高因此议价力也更高的电商低得多。

2021年,受楼市影响的贝壳毛利率为19.59%,低于受疫情影响的2020年水平(23.92%),也因此其2021年经调整净利润(扣减非持续性款项后的利润)只有22.94亿元,净利润率只有2.84%,而上半年受疫情影响的2020年经调整净利润达到57.2亿元,净利润率为8.12%。

不仅如此,在公布2021年第4季业绩时,贝壳还作出了业绩指引,预计其2022年第1季总营业额或为115亿元人民币-125亿元人民币,较上年同期下降39.6%-44.4%,已考虑到近期房地产相关政策和措施以及商业氛围的影响。

行业拐点能否带来见底机遇?

从以上的数据和图表可以看出,贝壳近一年的收入和利润增长明显收缩,或与行业监管有关。不过,近日多项措施出台或可改善置业需求,加上信贷环境宽松,房贷利率下降的感知度提升,都应有利于楼市。也因此,近日A股房地产开发板块逆市造好。

笔者认为,有关措施以及“房住不炒”基调的坚持,应有利于未来房地产市场的健康发展,从而为开发商、二手买卖平台、物业相关服务、家居设计以及围绕“住”这一议题的服务供应商提供稳定健康发展的环境。

但是短期而言,楼市或受到多重因素的影响,包括疫情反复、大型互联网企业裁员、收入水平增速放缓等,可能降低或延迟购房活动。

在短期内,房地产相关服务供应商或仍然受压,这与贝壳2022年第1季预期收入将大幅下降的指引相符。

贝壳前景如何?

在楼市和股市下行之际回归,贝壳或可预见到短期的大幅波动。疫情、消费和收入水平在短期内将是制约因素。

但长远来看,在有关政策落实、疫情后经济恢复发展、楼市健康发展的带动下,贝壳或有望迎来见底回升的机会。

从以上的数据可以看出,贝壳的存量房和新房收入规模仍持续攀升,但佣金和酬金支出却大幅提高,或反映行内竞争激烈。当房产销售也上直播,不仅阿里面临新销售模式的冲击,贝壳亦然。如何应对新型销售方式的冲击,将是贝壳需要面对的课题,这将决定了在未来增长中其能保留的市场份额。

因此,竞争将是贝壳前景最大的变数,也是其将面对的挑战。

另一方面,贝壳或可通过新业务寻求突破。

值得留意的是,贝壳目前的新业务贡献相对较少,但该公司近两年对该项业务着墨颇多:

贝壳于2020年4月推出家装家居服务“被窝家装”,提供全面的家装家居服务,从室内设计、装修、翻新、家具、用品,到售后维护及维修等一站式解决方案。

2021年推出了自有的Home SaaS家装家居系统,在家装流程的关键环节中实现全面模块化、标准化和数字化。为家装专业人士提供管理项目整个生命周期的平台。

此外,还于2022年完成了对圣都家装的收购,使其成为贝壳的全资附属公司。总对价为39.2亿元人民币现金及4432万股A类普通股。圣都家装拥有超过20年的运营经验,为华东地区的房屋装修企业,服务网络覆盖七个省市,为客户提供一站式的房屋装修服务。

2021年,贝壳的新兴业务及其他收入由2020年的19.79亿元,同比增长17.9%,至23.32亿元人民币,主要因为家装服务收入增加了人民币8700万元,出租房屋管理服务收入增加了2.27亿元人民币。2022年完成收购的圣都家装或可为其家装业务带来新贡献。

截至2021年12月31日,贝壳的现金及现金等价物为204.46亿元,短期投资为294.03亿元,合共占总资产的49.69%,附息债务为39.05亿元,现金应足以应付其债务,融资需求或不是那么迫切。

随着楼市前景好转,熬过去的企业应可得到嘉奖。在其过去的业绩来看,贝壳受到整体行业发展的影响,但是面对新型销售方式的竞争,它却未必能跟随行业好转而恢复,应对竞争的有效性以及新业务拓展或将决定其巩固行业优势的能力。且看看贝壳是否有实力撑过资本市场的震荡,证明自己的发展潜力。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载