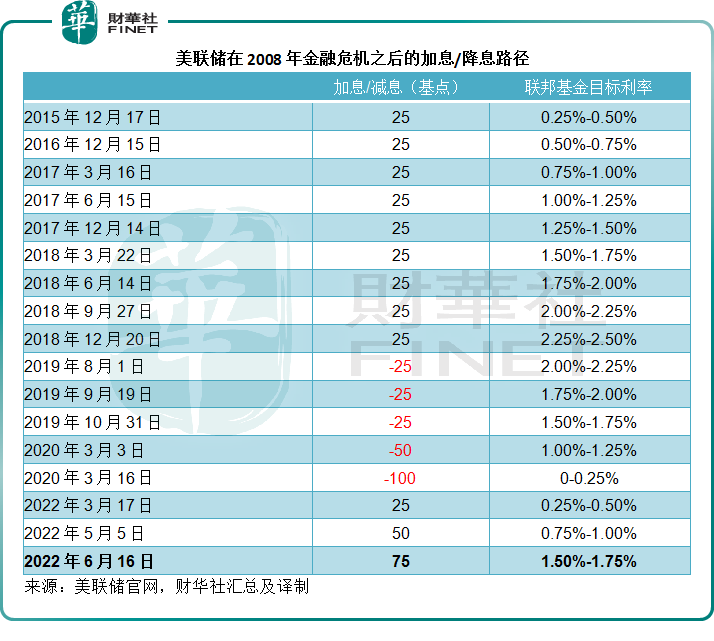

美联储于6月14日和15日两日议息后,将联邦储备基金利率上调75个基点,至1.50%至1.75%的新目标区间。

这在意料之外,也在意料之中。

意料之外,是因为在5月初的那一次议息时,暗示的加息幅度或为50个基点,而实际加息幅度75个基点多出了一半。

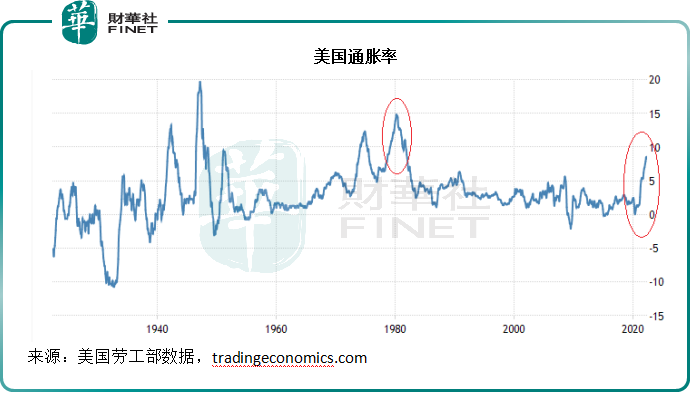

意料之中,是因为在议息之前,美国公布的5月份消费物价指数创近40年半以来的最大年度涨幅,高达8.6%,而市场普遍预期的是8.3%,这早就引发了市场对于美国扩大加息幅度的预期。

所以在议息结果出来(2022年6月15日)后,美股尾盘向上,因为不确定因素消除;但在第二个交易日(2022年6月16日),又转头大幅下挫:道琼斯工业平均指数大跌741.46点(或2.42%),收报29,927.07点;纳斯达克指数大跌453.05点(或4.08%),收报10,646.10点;标普500指数大跌123.22点(或3.25%),收报3,666.77点。

“股王”苹果(AAPL.US)大跌3.97%,特斯拉(TSLA.US)大跌8.54%,连锁超市运营商沃尔玛(WMT.US)却逆市上涨1.04%。

既然开头都涨了,为何美股又会下跌?笔者认为有三个原因:“不确定”迷雾再起、欧洲国家跟随加息导致环球资金成本增加,以及资金在高位趁机获利回吐。

01 环球资金成本增加

美国加息后,英国央行也于6月16日宣布加息0.25个百分点。在已发展国家阵营中,英国是率先加息的国家,这已是其自去年12月以来的第5次加息,英国央行基准利率提高至1.25%。

同日,秉持负利率多年的瑞士央行,突然宣布加息,这是其15年来首次加息,大大出乎市场意料,基准利率将由原来的-0.75%增加50个基点,至-0.25%。

此外,其他央行也有意向加息,“鸽派”倾向的欧洲央行有可能在7月加息。

日本央行则坚持其超宽松政策,或加大与美元的利差,日元汇价将可能继续承受压力,这应利好日本的贸易企业。

已发展国家渐趋“鹰”派,其结果将增加全球资金的最低回报率(required rate of return),逻辑是:既然无风险利率调高,对风险溢价的要求自然就会提高,否则投资者/投机者没有必要冒险。

但是,美国三大指数在无限宽松的市场环境下,牛了两年,已到达天花板,可进一步上行的空间有限,这是因为通胀加上加息,企业的经营成本增加,企业盈利增长或放缓,股价也将受到影响,正好是聪明资金出逃寻找更高回报的时候,所以股市趁势回调。

02 不确定性风险再现

在《财华洞察|通胀之痛!聊聊美股那些事儿》一文中,笔者就提到,市场最惧怕的是“不确定性”(uncertainty),在不确定的环境下,股市波动也最大。

美联储加息75个基点,澄清了6月份议息的不确定性,但是为接下来的加息幅度埋下了下一个不确定性。

联储局主席鲍威尔发言中表示:“显然,今天75个基点的加息幅度并非常态……下次会议加息50个基点或75个基点都有可能……我们的首要重点是利用我们的(调节)工具,将通胀率拉回到2%的目标水平,并保持长期通胀预期稳定。”

他提到:考虑到成品油价和食品价格的通胀压力,以及全球供应链紧张所带来的成本压力,联储局官员向上修正了今年的通胀率预测,尤其PCE(个人消费开支价格指数)通胀率(考虑到食品和能源价格)。今年的预测中值为5.2%,预计明年下降至2.6%,2024年可跌至2.2%。

看起来,他们对于控制通胀是乐观的,但事实是不是这么简单呢?

有必要看两个关键词:“strongly(坚决地)”和“either(50个基点或者75个基点)”。

鲍威尔在记者会上的表述原文如下:“we are strongly committed to returning inflation to our 2 percent objective(我们坚决履行将通胀率恢复到2%的承诺目标)”。

另一句论述是“either a 50 or 75 basis point increase seems most likely at our next meeting(下次会议加息50个基点或75个基点都有可能)”,我们在上文提到。

也就是说,为了恢复2%的通胀目标,美联储完全有可能扩大加息幅度,下次议息,加50个基点或75个基点都有可能。

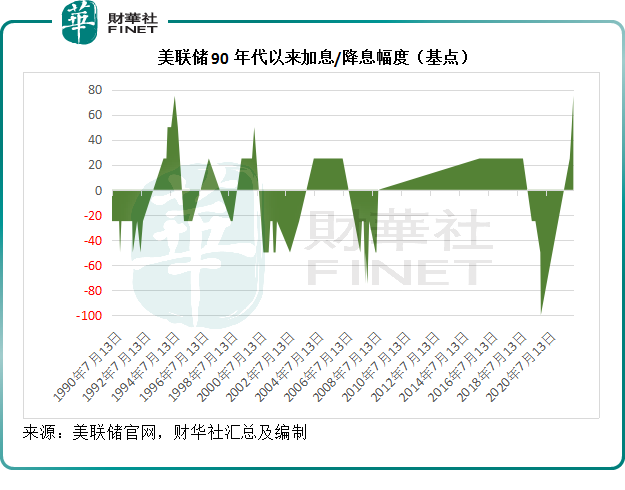

回顾20世纪90年代至今美联储的利率周期,笔者发现美联储上一次加息幅度达到75个基点的时点是在1994年11月份,在此之前,美联储已分别在当年的5月和8月连续加息50个基点,在1994年11月加息75个基点后,于1995年2月再加息50个基点。

这个加息周期是从1994年2月初展开,到当年1994年11月加息75个基点后,在这一年的加息幅度达到了250个基点,联邦基金利率由1994年初的3%加到1994年11月中旬的5.50%,最终以利率到达6%(1995年2月)结束这个加息周期。

笔者留意到,在1994年加息之前,美国在90年代初经历了一次颇高的通胀,CPI(消费物价指数,WIND数据)一度达到5.4%,同时就业充裕,这为其加息奠定了基础。

这一次美联储会不会为了保通胀,而大手笔加息成为未知之数,在疫情发生的2020年第一季,美联储可是下了狠手地下调利率100个基点,2008年金融危机时,降息75个基点是常事。

所以,75个基点是不是会成为常态还真不好说,毕竟8.6%的通胀率四十年难得一见……这意味着这次加息幅度是确定了,但下一次加息的不确定性骤然增加。这让资金开始权衡成本与回报,也导致股市的波动。

03 后市怎么看?

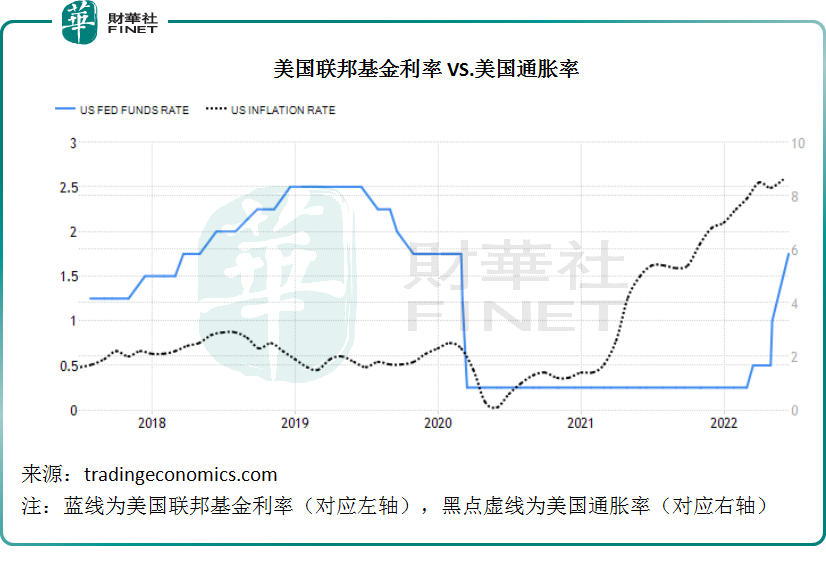

见下图,对比联邦基金利率与通胀率可以发现,联邦基金利率的走势具有一定的滞后性,以2020年的降息为例,3月初利率降至接近0%,通胀率到11月左右才开始缓慢上升,到2021年1月才见比较大幅度的提高。

也就是说,利率的调节需要一定的时间才能传导到实体经济(例如通过消费端)中,笔者估计这个间隔或为半年到一年半。

这意味着激进加息的影响需要时间来证明,这加大了未来的不确定性,股市对于“不确定性”直接用“波动”来反映。

从下图可见,联邦基金利率水平与美股大致呈逆向走势,在2014年联邦基金利率处于低位时,为牛市;在利率于2018年见顶时,股市几乎停滞不前;2020年因为疫情大跌而放水后,股市开启了大牛模式。2022年加息后,牛市的故事很可能会改写。

这其实有理据支持。

鲍威尔在发布会上表示:“劳动力市场仍然非常紧张,失业率接近50年低位,空缺职位数屡次刷新历史纪录,薪酬增速显著上升……劳动力需求依然非常强劲,但由于劳动力参与度自今年1月以来并没有大的改变,劳动力供应仍然紧张……”

联储局官员提到,随着薪酬分布的改善(笔者在《财华洞察|通胀之痛!聊聊美股那些事儿》一文已提到劳动力结构调整可能增加用工成本)以及新移民的就业,劳动力的供需缺口有望得到缓和。

简单来说,目前美国的就业已处于高位水平,而且职位增幅也较大,这意味着企业对前景的展望十分乐观,问题在于劳动力不足,缺口在扩大。笔者认为,如果美国将供应链搬回国内,其劳动力缺口或进一步扩大。

在此形势下,工资成本也将大幅提高,这反过来将蚕食企业利润,并推高通胀。

换言之,乐观的就业环境未必意味着美国企业的业绩好转,成本扩大、通胀上升,可能损害企业利润,从而增加企业未来投资的不确定性。

另一方面,收入水平上升、需求增加但企业成本上升以及供应链紧张,形成的供需缺口,将继续为通胀推波助澜。

总而言之,通胀率能不能像美联储所预期的在短时间内得到控制,恐怕尚言之过早,而为了及早到达通胀目标,美联储是不是会在加息幅度上加注码,这就增加了加息的不确定性。

而不论是企业成本增加还是加息的不确定性,最终的结果似乎都不利于美股表现。

所以在接下来,美股大幅波动的几率将会上升,意味着风险将会上升,资金对于风险回报的要求也会提高,在此情况下,聪明的资金将会寻找潜在回报更高的资产。

回到美国通胀,除了加息遏制通胀之外,还有一个办法,就是降低商品价格:例如促请OPEC增产以压抑油价,以及进口价格更低廉的商品,这也是其最近态度转变,在贸易方面寻求的方向,最终得益的将是成本具有竞争力的新兴市场,例如中国。

除了商品具有竞争力外,国内的刺激经济政策、平台规范、各地促消费措施等,将有利于经济增长,加上A股和H股估值偏低,或成为寻求高回报的聪明资金流向的目标,A、H股的独立行情值得期待。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载