近期,“一带一路”题材概念股持续躁动!

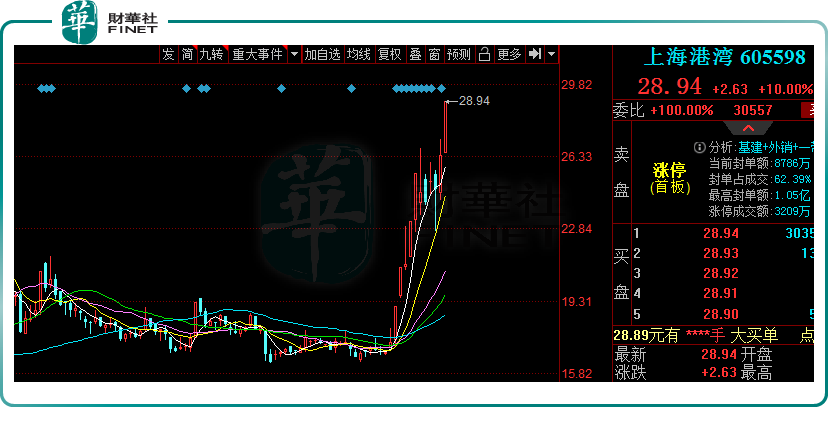

其中,上海港湾(605598.SH)成该板块的领头羊。9月22日,该股继续走强,早盘直接强势拉升,封上涨停板,报收28.94元/股,刷新上市新高,总市值为49.99亿元。

进入9月以来,该股就启动上升趋势,收获11天5板的傲人成绩,区间涨幅近七成,位居板块涨幅之首。此外,包括中百集团(000759.SZ)、天顺股份(002800.SZ)、中远海能(600026.SH)等股亦纷纷上扬,累计涨幅均超四成。

01沾上“一带一路”概念,股价起飞

究其原因,近期“一带一路”概念股轮番大涨,主要受利好消息刺激。

消息面上,2022年9月15日至16日,上海合作组织成员国元首理事会第二十二次会议在乌兹别克斯坦历史名城撒马尔罕举行。共建“一带一路”是上合组织的重要议题。

而以“中国建造”为核心的基础设施建设,对“一带一路”的重要意义不言而喻,不仅为互联互通打下了重要基础,还将带动相关产业链的转型升级。

据了解,岩土工程是各种建设工程的前期和基础性工作,在整个建筑行业中占有重要地位,同时也是工程建设中保证工程质量、缩短工程周期、降低工程造价、提高工程经济效益和社会效益的关键要素,应用于机场、港口、公路、铁路、电厂、市政工程、石油化工、国防工程等行业。

近两年,随着我国城镇化和工业化进程的稳步推进、基础设施相关的“十四五”规划方案陆续出台,相关重大工程项目实施加快推进,为岩土工程行业提供新的发展空间。

尤其是共建“一带一路”合作倡议的提出及推进,为我国岩土工程企业境外市场的发展注入了强有力的驱动力。国家积极支持对外承包工程行业的发展,沿线国家将形成不少基础设施开发的机遇。

这一重大时代机遇下,国内各大建设企业开始践行“一带一路”发展战略。而在众多上市公司中,上海港湾已深度参与相关项目建设。

资料显示,上海港湾成立于2000年,于2021年上市,主要从事为全球客户提供集勘察、设计、施工、监测于一体的岩土工程综合服务,包括地基处理、桩基工程等业务。工程业绩遍布境内、东南亚、中东、南亚、拉美等地区。

经过多年不断研发和创新,上海港湾“高真空击密法”软地基加固新技术不仅解决了传统方法成本高、污染大的难点,而且具有节省造价30%、缩短工期 50%、质量可控和施工环保四大优势。

目前该公司相关技术应已用于我国浙江、江苏、广东、福建、辽宁等多个沿海省、市,并已推广到“一带一路”沿线的东南亚国家,累计完成有关超软土地基处理工程20余项,为我国沿海和“一带一路”沿线的工程建设提供了有力的保障。

很显然,上海港湾作为一家集勘察、设计、施工、监测于一体的岩土工程综合服务商,头顶着“一带一路”“基建工程”等概念光环,具备一定的实力。其次,该公司市值不大、股价偏低也恰好迎合市场的炒作风格。

9月以来,该股涨势汹汹,迄今已累涨超7成。期间,也引来数十家机构的密集调研,调研名单中,不乏基金公司、证券公司、阳光私募机构等。

另据龙虎榜显示,自9月14日以来,上海港湾已合计5次登上龙虎榜单,其中成泉系、量化基金、苏南帮等知名游资。

02上海港湾业绩成色几何?

火热的市场行业是股价大涨的重要催化剂,但长期走势还得看公司的业绩表现。

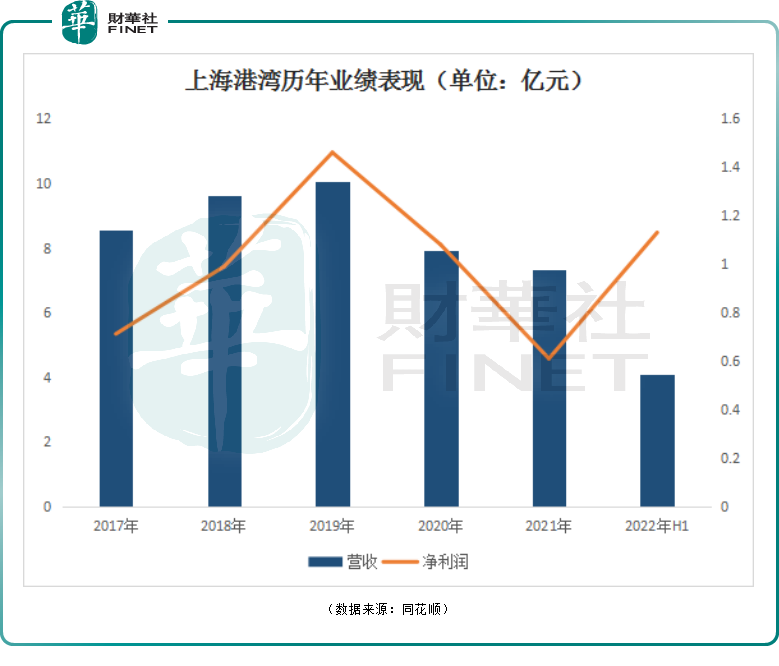

回顾往年业绩,上海港湾经营数据并不稳定,且盈利能力相对乏力。数据显示,2020至2021年公司营收、净利润连续两年“开倒车”。

来到2022年上半年,上海港湾实现营收4.1亿元,同比上升2.42%;归母净利润1.13亿元,同比上升125.62%。其中,第二季度单季,公司营收1.67亿元,同比下降24.51%;归母净利润746.41万元,同比下降13.5%。

分业务来看,地基处理是上海港湾的核心业务板块,今年上半年实现营收3.74亿元,贡献比重达91.1%;其次是桩基工程业务,收入2873.62万元,占比为7%。

值得关注的是,上海港湾工程项目主要分布于东南亚、南亚、中东、拉丁美洲等十余个国家,境外营收占公司整体营收比例较高。今年上半年,公司境外业务营收2.45亿元,占比59.79%;境内业务营收1.6亿元,占比40.07%。

为此,上海港湾坦言,不同国家和地区的政治局势变化、市场情况和经济环境变化、汇率变动等各种因素的不确定性较高,若产生重大不利变化,会对公司境外业务经营带来不利影响。

不过从订单情况来看,上海港湾海外业务暂时性收缩的情况有所缓解,业务开展及订单获取正在逐步恢复。

2022年上半年公司累计新签项目21个,其中境内项目5个,境外项目16个,金额合计约5.2亿元,高于2021年全年新签订单金额3.9亿元。

西南证券表示,从在手订单、项目跟进情况看,第三、四季度比较乐观,下半年上海港湾业绩或有望持续增长。

结语:

综合来看,在多重因素的作用下,上海港湾业绩基本面并不算殷实。公司近期受到投资者如此追捧,主要系市场情绪使然,但终究不是长久之计。

截至9月22日收盘,上海港湾动态市盈率(TTM)为22.18倍,静态市盈率为 81.5倍,而所在“一带一路”板块市盈率(TTM)仅11.99倍。

事实上,早在9月13日, 上海港湾就发布了股票交易风险提示公告,称公司目前经营情况未发生重大变化,但公司市盈率显著高于同行业水平,存在市场估值偏高、股价偏离基本面的风险。

对此,投资者们还需保留一份理性。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载