自10月31日以来,港、A两市乳业板块便一改往日萎靡,走出连续上涨行情,截至目前,乳业概念指数累涨已近2成,其中蒙牛乳业(02319.HK)、伊利股份(600887.SH)、光明乳业(600597.SH)、阳光乳业(001318.SZ)、燕塘乳业(002732.SZ)、三元股份(600429.SH)、优然牧场(09858.HK)、中国飞鹤(06186.HK)等个股涨势最为喜人。其中,燕塘乳业、蒙牛乳业和中国飞鹤累计涨幅均超30%。

究其根源,乳业股能获得持续反弹大涨的魔力并非空穴来潮,而是受整体大消费复苏预期提振。

消费复苏形势明朗

近段时间以来,乳制品行业受到政策红利拉动,叠加全国多地优化防控措施,如珠三角多个区县宣布解除疫情临时管控,还有部分区域宣布开放堂食、开放跨区自由通行等,直接带动了旅游出行意愿以及线下餐饮消费的复苏,促使大消费行业逐渐回暖。

在消费复苏形势明朗背景下,二级市场上投资热情被彻底点燃。

当然,除了活跃度最高的乳业外,食品饮料板块亦都回暖,重庆啤酒、舍得酒业、迎驾贡酒等均酒企也出现不同程度的上涨。

对此,西部证券认为,经过2年多的估值与业绩双杀,食品饮料板块横向比较看处于历史较为底部区间,而从过往历史验证看,外部需求环境最差的时点普遍为食品饮料板块股价最低点。展望2023年,预计疫情防控及宏观经济将保持稳定增长态势,疫后复苏或成为明年最强投资主线。

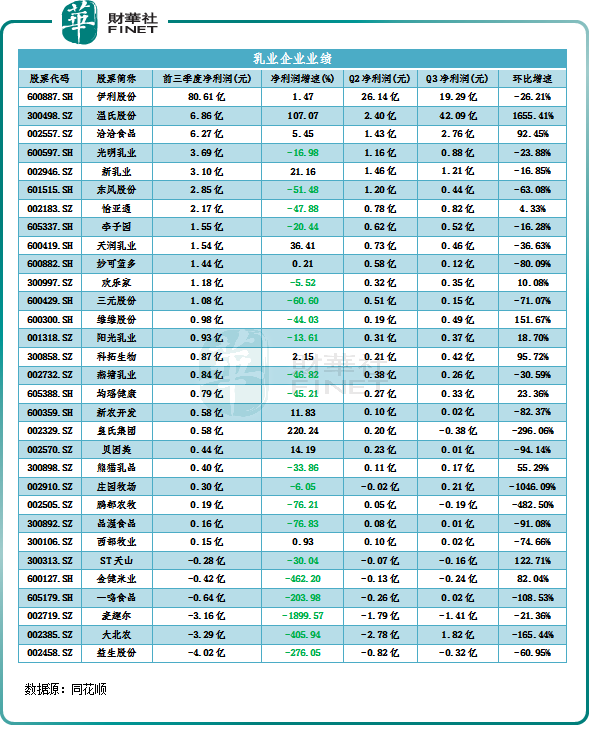

乳企业绩好转在路上?

值得一提的是,今年以来,受制于部分消费场景缺失和消费信心影响,整体乳业市场表现并不乐观,上市企业业绩可谓是“冰火两重天”。

据同花顺数据显示,截至今年三季度,已登陆A股上市的31家乳业企业中,有6家亏损,25家盈利。

然而,虽然盈利企业占据大多数,但依旧掩盖不了净利润同比下滑的事实。

从净利润增速表现看,31家乳业企业中仅有11家企业净利润同比保持增长趋势,其余20家企业纷纷同比下滑。

具体来看,今年前三季度,“低温奶龙头”之一的光明乳业实现归属净利润为3.69亿元,同比下降16.98%;阳光乳业实现净利润9258.83万元,同比下降13.61%。

除此外,若从单季度表现看,就连“乳业白马”伊利股份也未能逃离净利润同环比双降的局面。2022年第三季度,伊利股份实现归母净利润为19.29亿元,同比下降26.46%,环比26.21%。

对于乳业普遍存在这一现象,独立乳业分析师宋亮分析称,一是因为原料价格上涨;二是三季度市场竞争压力增大,市场费用投入增多所致。

不过,基于三季度的业绩表现,各家乳企也积极对新一轮的战略进行调整。其中,对细分品类的布局已成为当下行业的共识,在奶酪品类的发力更是尤为显著。

根据欧睿数据,在我国诸多乳制品细分品类中,C端奶酪市场增速一枝独秀,并未随其他品类一同回落,而是始终维持每年20%以上的增速。如此具备爆发潜力的赛道,也引来了蒙牛、伊利、澳优等乳企纷纷“下手”。

早于2020年开始,蒙牛乳业(02319.HK)便成功牵手“奶酪茅”妙可蓝多成为一家人,此后历经定增、增持等多种方式,一跃成为了妙可蓝多的控股股东,截至三季度末已控股其30.00%的股权。

10月9日,蒙牛乳业拟以30.92元/股要约收购妙可蓝多5%股份,本次要约收购所需最高资金总额约为7.98亿元。若要约收购完成后,蒙牛的控股权将进一步上升至35.00%。

就于当月,伊利集团旗下乳业也与新西兰从事奶酪等乳制品老牌企业Canary Foods 进行股权交割,完成100%股权收购。澳优(01717.HK)同样宣布以1.3亿元收购荷兰奶酪公司Amalthea Group 50%股份。

艾媒咨询认为,目前国内人均乳制品消费量对比欧美等发达国家仍有距离,随着消费需求的改变,乳制品消费也开始偏向于奶酪等高附加值产品,预计中国干乳制品市场将迎来高增速。

不难看出,乳业行业变革已是箭在弦上,往后乳企究竟能掀起多大浪花,还有待时间来证明。

关注下半场投资机会

具体到市场层面,当前消费市场前景值得看好,且有望带动相关投资机会。

银河证券表示,国内乳制品供需关系从2021年的紧平衡走向2022年的紧宽松,叠加国内奶牛存栏量增加,供给端快速增长,今年下半年原奶价格将处于下行通道。不过,作为乳企销售的关键节点,明年春节在1月下旬,经销商备货有望相应提前,进而对乳企四季度业绩产生积极影响。

华西证券指出,乳业近年业绩稳健性好于较多食品公司,板块投资适合底部投资型选手,业绩稳健性较好,可以赚取复合收益。短期来看,疫情遮掩了乳业长期逻辑,又再次来到了底部位置,相比近5年底部已属偏低。同时基本面认为尚存在预期差,且行业确定性较强,龙头利润率提升持续性强。

东吴证券亦认为,疫情缓解下需求回暖、低基数、乳制品两强费用投放聚焦品牌建设等多重因素叠加,2022年下半年乳制品板块有望迎来加速增长,中长期看好行业格局改善下龙头盈利能力优化。当前奶业板块和龙头估值位于低位,长期价值凸显。

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载