A股「滨化股份」通过港交所聆讯,“北鲲计划”引领转型

2026年6月23日,滨化股份通过港交所聆讯,拟在香港主板上市,联席保荐人为华泰国际、建银国际。

公司于2010年2月在A股上市,代码:601678,截至6月23日收盘,公司最新市值126亿元人民币。

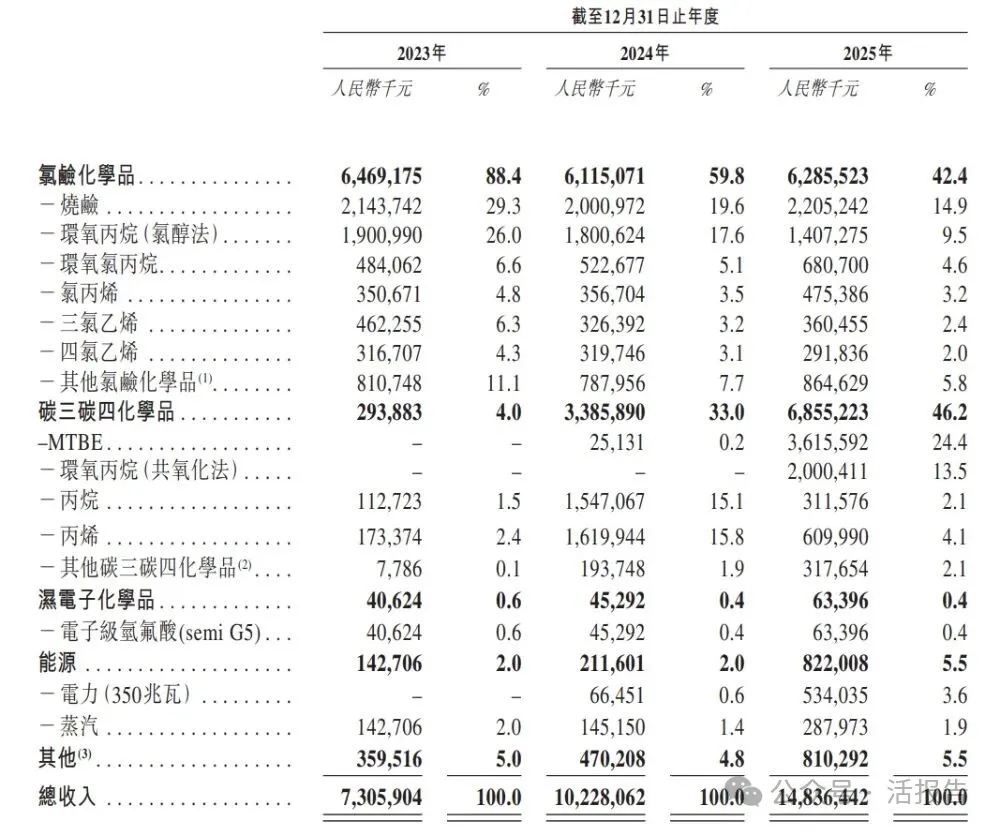

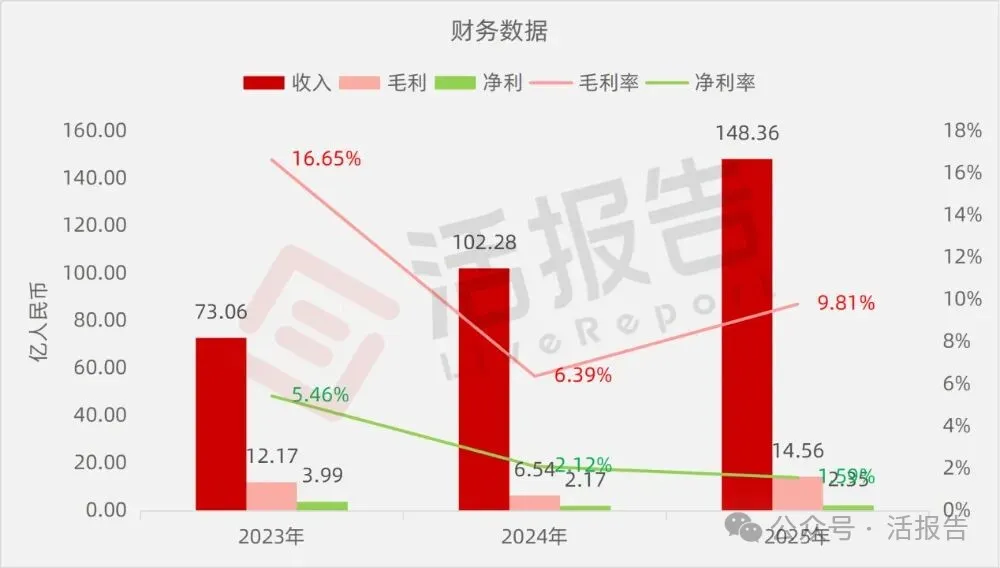

公司是综合化工厂商,2024年收入约为人民币102.28亿元,净利润2.17亿元,毛利率6.39%;2025年收入约为人民币148.36亿元,净利润2.35亿元,毛利率9.81%。

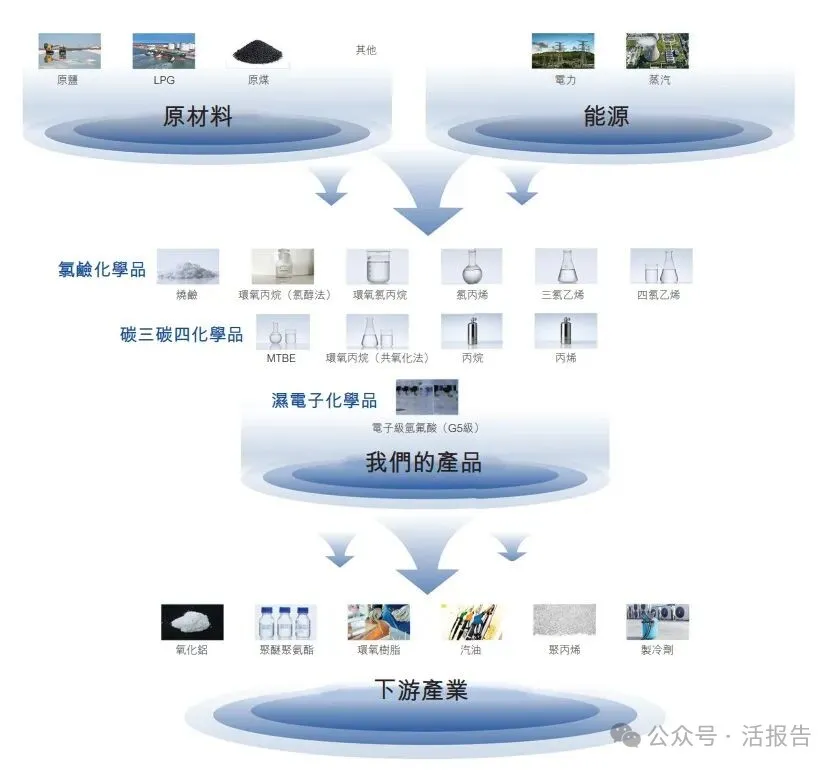

滨化股份是一家国内以科技创新与绿色低碳为核心驱动力的综合型化工集团,公司始建于1968年,深耕化工行业50余年。公司的业务领域包括氯碱化学品、碳三碳四化学品及湿电子化学品三大核心板块,并拥有全面的产品组合。公司的核心产品包括烧碱、环氧丙烷、MTBE、电子级氢氟酸等。

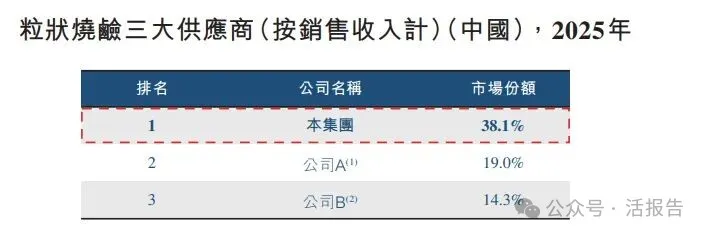

根据弗若斯特沙利文的资料,按2025年收入计,公司是中国最大的粒状烧碱、食品级片状烧碱、三氯乙烯、四氯乙烯及氯丙烯生产商,且为第二大环氧丙烷生产商,且其市场份额分别达到约38.1%、71.9%、 36.0%、 41.4%、23.8%及9.5%。公司亦是国内少数能够制造用于先进半导体工艺的电子级氢氟酸的生产商之一。

公司主要从事有机及无机化工产品的生产及销售,主要产品涵盖三大领域:(i)氯碱化学品;(ii)碳三碳四化学品;及(iii)湿电子化学品。此外,于往绩记录期间,公司亦自能源销售获得部分收入。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币73.06亿、102.28亿、148.36亿,2025年同比+45.06%;

毛利分别约为人民币12.17亿、6.54亿、14.56亿,2025年同比+122.58%;

净利分别约为人民币3.99亿、2.17亿、2.35亿,2025年同比+8.39%;

毛利率分别约为16.65%、6.39%、9.81%;

净利率分别约为5.46%、2.12%、1.59%。

行业概况

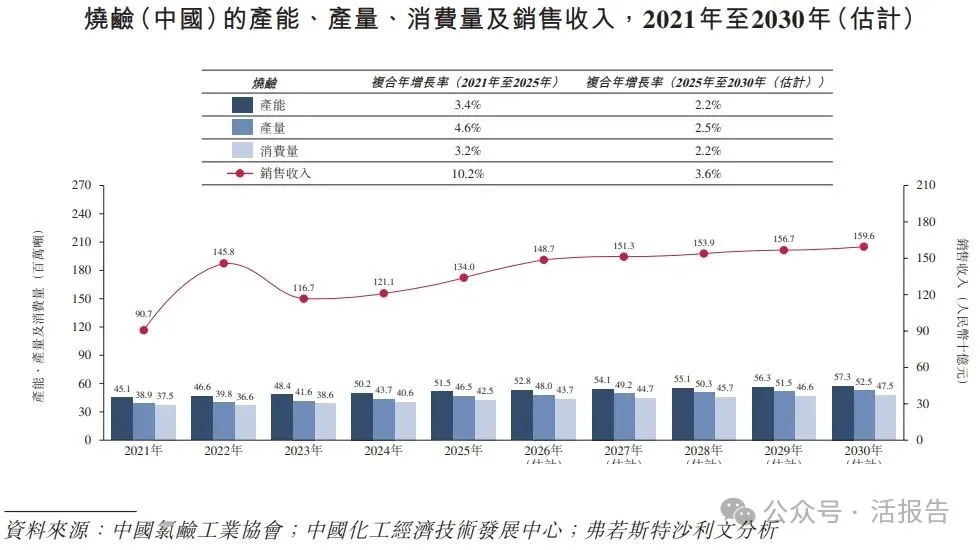

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国烧碱销售收入由2021年的人民币907亿元增加至2025年的人民币1,340亿元,复合年增长率为10.2%。预计于2030年,中国烧碱销售收入将达人民币1,596亿元,2025年至2030年的复合年增长率为5.5%。

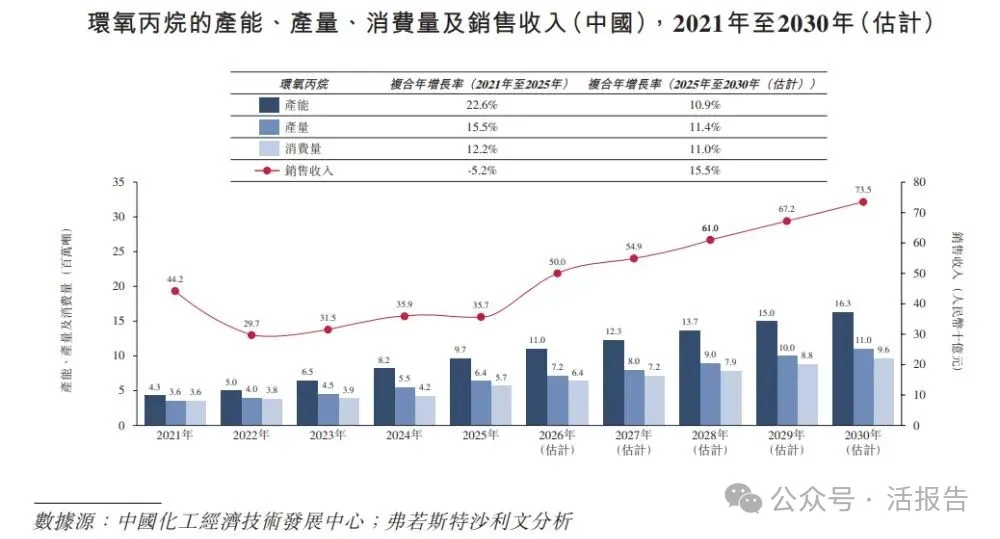

中国环氧丙烷的销售收入由2021年的人民币442亿元增长至2025年的人民币357亿元,复合年增长率为-5.2%。预计于2030年,中国环氧丙烷的销售收入预计将达到人民币735亿元,复合年增长率为15.5%。

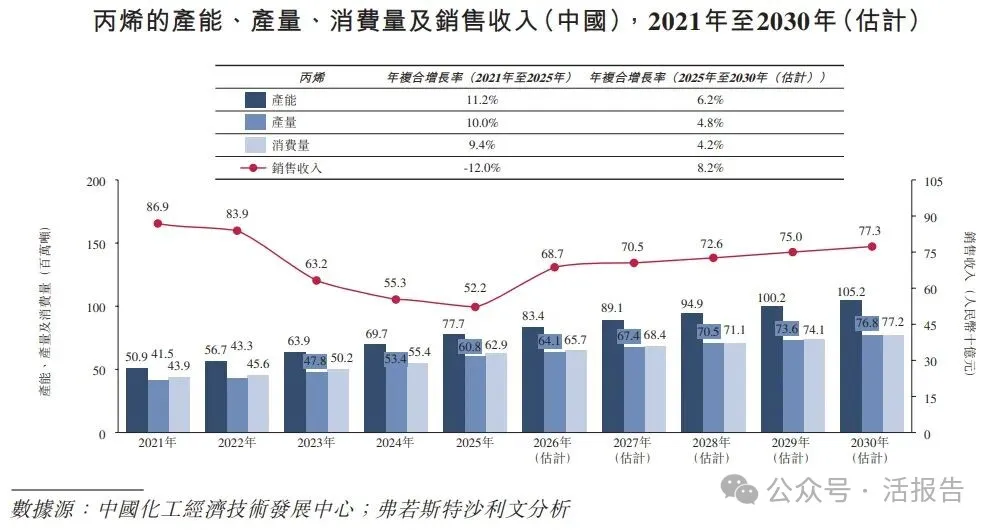

中国丙烯销售收入由2021年的人民币869亿元减少至2025年的人民币522亿元,复合年增长率为-12.0%。计于2030年中国丙烯销售收入将达人民币773亿元,2025年至2030年的复合年增长率为8.2%。

按2025年工业级粒状烧碱的销售收入计,公司位居中国首位,市场份额为60.0%。按2025年粒硷产能及产量计,公司均在中国排名第一,市场份额分别为33.3%及44.5%。

中国环氧丙烷行业相对集中。截至2025年12月31日,中国市场参与者不足50家。就环氧丙烷的销售收入而言,公司在中国排名第二,市场份额为9.5%。

按2025年氯丙烯的销售收入计,中国三大供应商占比达57.1%,公司以23.8%的市场份额在中国排名第一。于2025年,以氯丙烯生产产能及产量计,公司分别在中国排名第四及第二,市场份额分别为10.0%及14.8%。

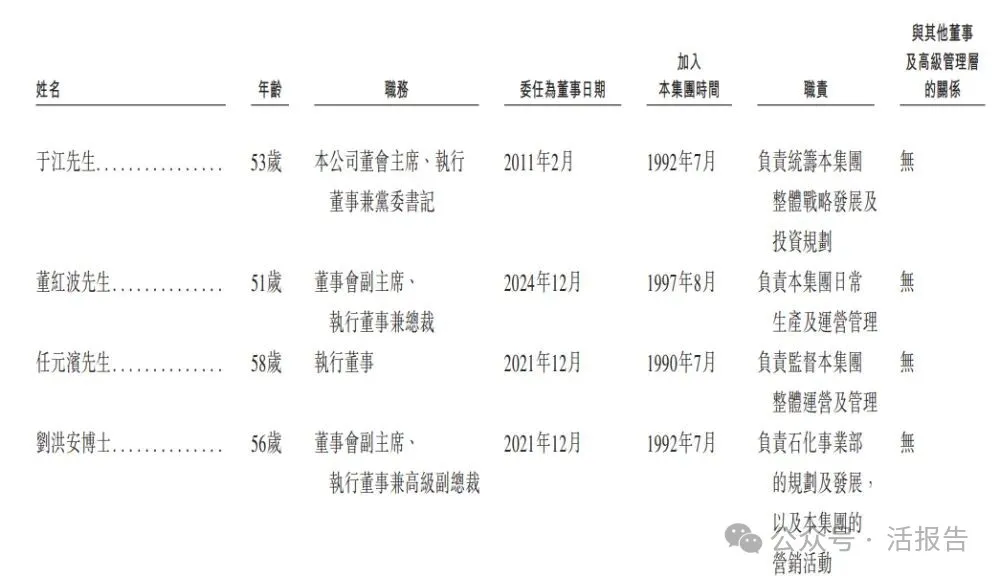

董事高管

公司的董事会将由九名董事组成,包括四名执行董事、一名非执行董事及四名独立非执行董事。

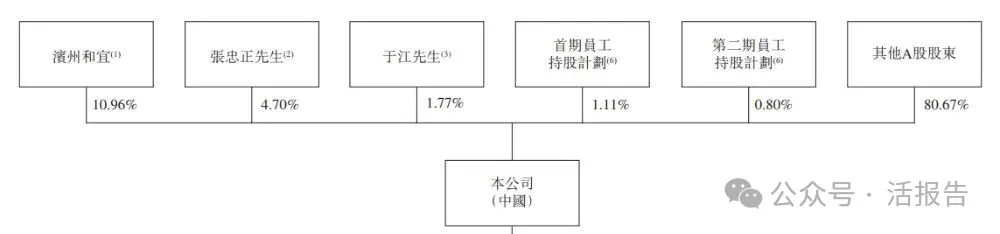

主要股东

公司香港上市前的股东架构中:

滨州和宜持股9.90%;张忠正先生持股5.63%;于江先生持股1.77%;首期员工持股计划、第二期员工持股计划各持股1.11%、0.80%;

其他A股股东合计持股80.79%。

中介团队

据LiveReport大数据统计,滨化股份中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现可靠;公司律师共计2家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现良好。

文章来源:活报告公众号