【百强透视】嘀嗒出行(02559.HK)发布盈警,股价逆势走强涨超4%

7月16日,港股顺风车龙头嘀嗒出行(02559.HK)发布盈利警告公告,披露2026年上半年业绩预亏,营收同比大幅缩水,不过剔除股权投资波动后,平台核心出行主业依旧保持盈利状态。

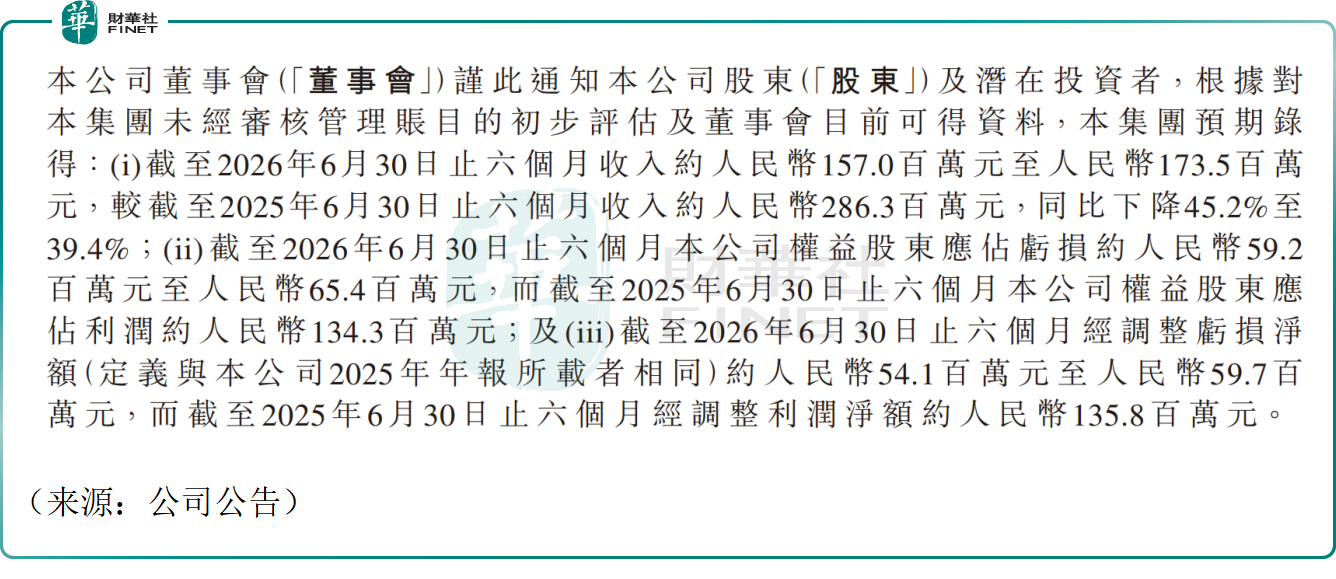

公告数据显示,截至2026年6月30日止六个月,公司预期总收入区间为1.57亿元至1.735亿元(人民币),对比2025年同期2.863亿元,同比下滑39.4%-45.2%;归母股东应占亏损预计5920万至6540万元,去年同期盈利1.343亿元;上半年经调整净亏损5410万至5970万元,2025年同期经调整净利润1.358亿元,业绩由盈转亏幅度显著。

对于业绩大幅走弱,董事会给出两大核心原因。其一,国内交通出行赛道竞争持续白热化,行业价格战持续压制平台收入,叠加嘀嗒拼车业务规模收缩、完成订单量下降,直接造成主营业务收入缩水;其二,公司持有的优信股份市价大幅下跌,本期产生6820万元股权投资公允价值亏损,而2025年同期该项投资录得7920万元收益,一亏一盈形成超1.4亿元利润差额,成为本期亏损的关键外部因素。

值得注意的是,若剔除持有的优信股票价值波动影响,按归母净利润口径还原,嘀嗒出行2026年上半年预计实现净利润约280万至900万元,显示其出行主业在剔除该项非现金投资波动后仍保持账面盈利。

7月17日截至发稿,嘀嗒出行上涨4.13%,报1.36港元,市值13.96亿港元。

有分析认为,当前行业存量竞争加剧,各大平台持续低价拉新,顺风车赛道增长空间持续承压。叠加此前同程旅行抛出全面收购要约,本次业绩预警也为收购交易增添不确定性。公告特别提示,本次盈利预测未经核数师、财务顾问出具合规报告,仅供投资者参考,完整中期业绩将后续正式披露。

不过另一方面,也有业内人士指出,嘀嗒顺风车细分市场份额仍稳居行业前列,若上述收购落地,依托OTA流量协同,有望缓解订单下滑压力,修复长期营收与利润预期。投资者可持续跟踪交易情况。

值得关注的是,嘀嗒出行作为港股出行赛道热门股,能否获港股100强研究中心评委会青睐,入围第十三届港股100强候选榜单,值得市场期待。据了解,第十三届港股100强评选现已进入筹备阶段,各候选榜单报名通道同步开启。